Pensionsgrundande inkomst är ersättning för arbete i form av

- lön

- resultatpremier eller

- annat vederlag.

Löner och lönetillägg är pensionsgrundande arbetsinkomst också när de är underkastade källskattelagen eller när de på grund av ett litet belopp eller av någon annan orsak inte är underkastade förskottsinnehållning (t.ex. lön till studerande eller lön som betalas av ett privat hushåll).

Utgångspunkten är att en prestation (penninglön, naturaförmån) som skattemyndigheterna betraktar som lön är vederlag för arbete, eftersom prestationer som skattemyndigheterna betraktar som lön alltid grundar sig på arbete. Det finns dock vissa skillnader. Skattemyndigheterna betraktar t.ex. också styrelsearvoden och föreläsningsarvoden som lön, men de är inte nödvändigtvis pensionsgrundande inkomst.

Ett sådant vederlag betraktas som pensionsgrundande arbetsinkomst också när den i stället för arbetsgivaren (ställföreträdande betalare) betalas av

- ett konkursbo,

- en myndighet som enligt lagen om lönegaranti (866/1998) ansvarar för lönegarantin eller

- någon annan betalare (t.ex. ett försäkringsbolag eller en kommun).

Grundlön är pensionsgrundande arbetsinkomst

Till den pensionsgrundande arbetsinkomsten hör arbetstagarens grundlön, som kan bestämmas enligt

- tiden (t.ex. månads- eller timlön)

- arbetsprestationen (t.ex. ackordlön eller premielön) eller

- både tiden och arbetsprestationen.

Grundlönen är pensionsgrundande arbetsinkomst, oberoende av om den har förtjänats genom regelbundet arbete, övertidsarbete, nödarbete eller utgör exempelvis lön för sjukdomstid.

Även uppsägningstidens lön hör till de pensionsgrundande arbetsinkomsterna, eftersom den betalas då anställningsförhållandet ännu inte har upphört.

Mera

Grundlönen kan bestå av en arbets- eller uppgiftsbaserad, en prestationsbaserad och en personlig lönedel. De beaktas alla på samma sätt när pensionen och försäkringsavgifterna bestäms.

Lönetillägg och -förhöjningar är pensionsgrundande arbetsinkomst

Pensionsgrundande arbetsinkomst är bl.a. följande lönetillägg och -förhöjningar:

- provision eller bonus som grundar sig på arbetsprestationen

- ålderstillägg, tjänsteårsersättning

- miljötillägg, dyrortstillägg, fjärrortstillägg

- skifttillägg

- kvälls- och nattarbetstillägg

- s.k. godmanstillägg

- övertidsförhöjning

- söndagsförhöjning

- ersättning för veckovila

- förhöjning för utryckningsarbete

- förhöjning för driftstoppsarbete.

- övriga motsvarande lönetillägg och förhöjningar

- olika slags beredskapsersättningar

- helg- eller fridagsersättningar

- penningersättningar som betalas för att ledigheter som avtalats för förkortning av arbetstiden (s.k. Pekkanen-dagar) inte har kunnat tas ut

- avtalsenliga eller sedvanliga extra löneposter som betalats arbetstagare (olika slags gåvo- och jubileumspengar, t.ex. julpeng eller lön för 13:e månad)

- ersättning eller gåva som betalats på basis av ett visst antal tjänstgöringsår och som inte är att betrakta som sedvanlig

- avtalad lön som uteblivit på grund av arbetsgivarens insolvens, om den har styrkts på ett tillförlitligt sätt, t.ex. i en konkursdom eller i ett skuldsaneringsprogram.

- kompensation för friturer som inte tagits ut förrän anställningen upphör (baserar sig på kollektivavtal och är motprestation för arbete enligt arbetsavtalet).

Mera

Exempel

Arbetsgivaren kan tänkas betala lön för hela månaden till arbetstagare som går i pension mitt i månaden, fastän arbetstagaren inte arbetar hela månaden. Hela lönen betraktas som pensionsgrundande arbetsinkomst.

Skattefria kostnadserättningar är inte pensionsgrundande arbetsinkomst

Skattefria kostnadsersättningar är inte pensionsgrundande arbetsinkomst. Skattepliktig kostnadsersättning är i regel pensionsgrundande arbetsinkomst. Här nedan finns en uppräkning av exempel på kostnadsersättningar.

Skattefria kostnadsersättningar som betalas på grund av en arbetsresa är inte pensionsgrundande arbetsinkomst. Skattefria ersättningar för resekostnader kan vara till exempel dagtraktamenten, måltidsersättningar, nattresepenningar, färdkostnadsersättningar och logiersättning.

Till den del en utbildning som bekostas av arbetsgivaren eller ersättningar för resekostnader som hänför sig till en utbildning är skattefri inkomst, är det inte pensionsgrundande arbetsinkomster. Skattepliktig inkomst uppkommer inte när en arbetsgivare bekostar sådan utbildning för en arbetstagare som ligger i arbetsgivarens eller i en till samma koncern hörande arbetsgivares intresse.

Ersättningar för flyttningskostnader är skattefria och därför inte pensionsgrundande arbetsinkomst. Utlandsplaceringsförsäkring för arbete utomlands är en skattefri flyttningskostnad.

Skattepliktiga kostnadsersättningar i anknytning till utlandsarbetet kan vara till exempel sedvanlig tjänstepersonal och barnens utbildning som bekostas av arbetsgivaren. Som pensionsgrundande arbetsinkomst för en arbetstagare som sänts utomlands för att arbeta betraktas ofta försäkringslönen.

När en arbetstagare kommer från utlandet till Finland för att arbeta och arbetet försäkras enligt de finländska arbetspensionslagarna, betraktas skattefria kostnadsersättningar inte som pensionsgrundande arbetsinkomster. Skattefriheten för resekostnadsersättningarna bestäms då med stöd av de allmänna bestämmelserna för arbetsresor. För språkkurser, kulturutbildning och utlandsplaceringsförsäkring som bekostas av arbetsgivaren uppstår det i vanliga fall inte skattepliktig löneinkomst för arbetstagaren, och de är således inte heller pensionsgrundande arbetsinkomst. Relocationtjänster som finansieras av arbetsgivaren (sökande efter bostad åt arbetstagaren och dagvårdsplats åt barn, öppnande av bankkonto, skatteanmälningstjänst, görande av flyttanmälan mm.) är i beskattningen ersättning av arbetstagarens levnadskostnader och de kan därför vanligtvis inte anses vara skattefria kostnadsersättningar. Relocationtjänster är alltså pensionsgrundande arbetsinkomst. Om en del av de av arbetsgivaren finansierade relocationtjänsterna i beskattningen betraktas som skattefria kostnadsersättningar, står den här delen också utanför de pensionsgrundande arbetsinkomsterna.

Till arbetstagare som kommer från utlandet till Finland kan det betalas bosättningsbidrag med vilket arbetstagaren kan täcka olika kostnader för flytten. Skattepliktigt bosättningsbidrag till en arbetstagare som kommer till Finland är pensionsgrundande arbetsinkomst.

Mera

Bosättningsbidraget kan kallas t.ex. ”relocation lump sum” eller ”settling-in allowance”.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Länkarna har uppdaterats.

Till den pensionsgrundande arbetsinkomsten hör naturaförmåner som betraktas som vederlag för arbete. Med naturaförmån avses förmåner som arbetstagaren får i annan form än i pengar.

Naturaförmånerna beaktas som pensionsgrundande arbetsinkomst också vid avbrott i arbetet på grund av alterneringsledighet eller någon annan oavlönad period.

När pensionen och försäkringsavgifterna fastställs beaktas naturaförmånerna enligt de grunder som skattestyrelsen årligen fastställer. De naturaförmåner, vilkas värde skattestyrelsen inte fastställer, värderas enligt det gängse värdet. Med gängse värde avses beloppet av de kostnader som förorsakas arbetsgivaren av att förmånen ges.

Även penningersättning för uteblivna naturaförmåner räknas som pensionsgrundande arbetsinkomst.

Om arbetstagaren betalar en självrisk eller ersättning för naturaförmånen, är skillnaden mellan naturaförmånens värde och självrisken eller ersättningen, dvs. den del för vilken arbetstagaren inte betalar, pensionsgrundande arbetsinkomst.

Mera

Exempel. Arbetstagaren har en bilförmån värd 2000 euro och arbetsgivaren har tagit ut 500 euro i ersättning för den av arbetstagaren. Båda inkomstersättningarna anmäls som egna inkomstslag till inkomstregistret. Skillnaden mellan dem, 1 500 euro, är pensionsgrundande arbetsinkomst.

Skillnaden mellan en naturaförmån och en personalförmån är att naturaförmånen anses vara vederlag för arbete. Personalförmåner får man däremot på grundval av arbetsförhållandet men inte som vederlag för arbete.

Typiska naturaförmåner är:

- Bostadsförmån

Mera

En arbetstagare kan få en bostad till sitt förfogande på basis av ett hyresförhållande, som hänför sig till anställnings- eller tjänsteförhållandet, eller som en förmån som ingår i lönen.

Enligt lagen om hyra av bostadslägenhet (481/1995) avses med arbetsbostad en bostadslägenhet som på grund av ett anställnings- eller tjänsteförhållande har hyrts ut och över vilken arbetsgivaren har bestämmanderätt såsom hyresvärd eller på basis av medlemskap eller andel i ett samfund eller genom en stiftelse som arbetsgivaren har grundat. Ett hyresförhållande som avser en arbetsbostad kan sägas upp när anställningsförhållandet upphör. När den pensionsgrundande arbetsinkomsten fastställs värderas en sådan arbetsbostad i pengar enligt de grunder som skattestyrelsen fastställt.

Om arbetsgivaren betalar bolagsvederlaget eller hyran för en bostad som löntagaren äger eller hyr, betraktas bostaden inte som en naturaförmånsbostad vid beskattningen. I sådana fall betraktas de belopp som arbetsgivaren betalat som penninglön i beskattningen, som beaktas som pensionsgrundande arbetsinkomst.

- Bilförmån

Mera

Bilförmån är det fråga om när en arbetstagare eller arbetstagarens familj har rätt att använda arbetsgivarens bil privat och arbetsgivaren överlåter en bil som den hyrt på leasingvillkor till arbetstagarens privata bruk.

- Telefonförmån

Mera

Arbetsgivaren kan ställa en telefon eller mobiltelefon till arbetstagarens förfogande och betala grundavgifterna och kostnaderna för alla samtal.

En telefon som enbart skaffats för arbetsuppgifterna medför däremot ingen beskattningsbar förmån och inte heller pensionsgrundande arbetsinkomst.

- Kostförmån

Mera

Arbetsgivaren kan ordna med kostförmån i en arbetsplatsmatsal som arbetsgivaren själv upprätthåller, i en arbetsplatsmatsal som någon annan upprätthåller i arbetsgivarens lokaliteter eller genom att ingå ett avtal med en restaurangrörelse om ordnandet av arbetstagarnas arbetsplatsmåltider. Kostförmånen kan också ordnas i form av s.k. anstaltsmåltider, dvs. måltider som har ordnats för patienter, elever eller motsvarande och inte i första hand för personalen. Arbetsgivaren kan också erbjuda en kostförmån genom att ge de anställda lunchsedlar eller motsvarande måltidskuponger.

- Övriga naturaförmåner kan utgöras av t.ex. en fritidsbostad, en motor- eller segelbåt, en rekreationsresa, en bredbandsförmån, en hemvårdsförmån, en garageförmån eller förmån av helpension som arbetsgivaren bekostar.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Personalförmåner betraktas inte som pensionsgrundande arbetsinkomster, om de är kollektiva, dvs. de gäller företagets hela personal eller åtminstone sådana medarbetare vilkas anställning vara en mycket kort tid.

Med personalförmån avses förmåner som arbetsgivaren erbjuder sina anställda i annan form än i pengar och som i allmänhet är avsedda att vara fortlöpande förmåner, som vanligtvis inte ingår i anställningsvillkoren.

Om förmånen gäller endast vissa personer i företaget, är det inte fråga om personalförmån, utan om vederlag för arbete och således en förmån som räknas som pensionsgrundande arbetsinkomst.

Personalförmåner eller förmåner av samma typ är bl.a.

- personalrabatter på arbetsgivarens produkter

- resor som trafikidkande företag ger sin personal gratis eller till nedsatt pris

- personallån till nedsatt ränta (ränteförmån)

- aktieemissioner som arbetsgivaren riktar till de anställda, om största delen av personalen har rätt att teckna aktier eller andelar i sammanslutningen till ett lägre pris än det gängse priset

- rekreations- och hobbyverksamhet för de anställda som arbetsgivaren subventionerar

- gratis hälsovård som arbetsgivaren ordnar

- sjukkostnadsförsäkring som arbetsgivaren ordnar och behandlingar som ersätts enligt den

- gemensam transport mellan bostaden och arbetsplatsen som arbetsgivaren ordnar

- dagvård eller vård av sjukt barn som arbetsgivaren ordnar för de anställdas barn

- förmåner som arbetstagaren får på grund av bonuspoäng för flyg

Personalförmåner kan delvis vara skattepliktig inkomst. Skattepliktigheten är dock inte avgörande för om personalförmånerna beaktas som pensionsgrundande arbetsinkomst. Vid tillämpningen av arbetspensionslagarna fäster man uppmärksamhet vid om förmånerna är avsedda att vara vederlag för arbetstagarens arbetsinsats.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Rubriker har omformulerats och länkar uppdaterats utan att ändra innehållet.

Vederlag för arbete är pensionsgrundande arbetsinkomst också när det betalas av en ställföreträdande betalare i stället för arbetsgivaren.

Ställföreträdande betalare är i allmänhet

- utsökningsbyråer

- kommuner

- städer

- Folkpensionsanstalten

- närings-, trafik- och miljöcentralen (NTM-centralen)

- konkursbon

- arbetsgivarens borgensman

- arbetsgivarens borgenär

- eller annan betalare.

I en situation med ställföreträdande betalare finns det en arbetsgivare, som är skyldig att betala vederlaget för arbetet och för vilkens räkning den ställföreträdande betalaren betalar vederlaget. Om det inte finns någon som har skyldighet att betala lön i egenskap av arbetsgivare, kan det inte heller finnas någon ställföreträdande betalare. Då handlar det inte om en prestation som betalas på grundval av en anställning, och betalningen är inte pensionsgrundande arbetsinkomst. Den ställföreträdande utbetalaren är inte arbetsgivaren.

Mera

Exempel

På grund av nedsatt arbetsförmåga får arbetstagaren under pågående anställning rätt till ersättning enligt trafikförsäkringslagen, som trafikförsäkringsbolaget börjar betala som en månatlig ersättning. Arbetsgivaren och arbetstagaren kommer överens om att arbetstagarens lön minskas med ett belopp som motsvarar den ersättning som försäkringsbolaget betalar. I detta fall fungerar inte försäkringsbolaget som ställföreträdande betalare, utan bolaget betalar ersättning enligt trafikförsäkringslagen. Arbetsgivaren är skyldig att betala lön endast till den del som avtalats som vederlag för arbetet. Endast lön som har betalats på grundval av arbetsgivarens betalningsskyldighet är i sådana fall pensionsgrundande arbetsinkomst.

Konkursbo som ställföreträdande betalare

Lönefordran som uppstått före konkursen

En lönefordran som har uppstått före konkursen och som betalas av konkursboet är pensionsgrundande arbetsinkomst.

Lön som har uteblivit på grund av arbetsgivarens insolvens är pensionsgrundande arbetsinkomst, om lönefordran har styrkts på ett tillförlitligt sätt. Det kan grunda sig på t.ex. en konkursdom eller fördelningslängd som domstolen fastställt. En förutsättning är att fordran har blivit godkänd vid konkursförfarandet, dvs. har inte ogillats, lämnats utan prövning eller bestridits.

Om konkursen förfaller i brist på medel, bekräftas fordran inte vid konkursförfarande. Då ska annat tillförlitligt bevis på lönefordran läggas fram för att den ska kunna beaktas som pensionsgrundande arbetsinkomst.

Mera

Vid arbetsgivarens konkurs eller annan insolvens betalas fordringar som grundar sig på arbetstagarens anställning ofta ur lönegarantisystemet.

Lönefordran som uppstått efter att konkursen inletts

Även lönefordringar som uppstått efter att konkursen inletts och som konkursboet betalar som arbetsgivare är pensionsgrundande arbetsinkomst. Ett konkursbo kan fungera som arbetsgivare, om det konkursdrabbade företagets verksamhet fortsätter i konkursboets regi.

Mera

Lönefordringar som uppstår efter att konkursen inletts ingår i allmänhet i konkursboets massaskulder, som betalas ur konkursboets medel efter panter. Med massaskulder avses konkursboets skulder, inte det konkursdrabbade företagets skulder. Lönefordringarna i fråga omfattas inte av konkursdomen, och därför ska någon annan tillförlitlig utredning om dem läggas fram som verifikation på ett anställningsförhållande till konkursboet. Som en sådan utredning betraktas till exempel en utredning som boförvaltaren gett, en lönespecifikation eller skatteuppgifter.

Lönegaranti

Vederlag för arbete som betalas genom lönegarantin är pensionsgrundande arbetsinkomst. Som pensionsgrundande arbetsinkomst beaktas endast den del av lönegarantibeloppet som är vederlag för arbete.

Lönegarantisystemet tryggar betalningen av arbetstagarnas fordringar som grundar sig på anställningsförhållandet i händelse av arbetsgivarens konkurs eller annan insolvens.

Lönegarantimyndigheten betalar lönen eller vederlaget som ställföreträdande betalare i stället för arbetsgivaren. Lönegarantifordringarna betalas minskade med arbetstagares pensionsavgift och löntagares arbetslöshetsförsäkringsavgift.

Lönegarantin ombesörjs av arbets- och näringsministeriet samt närings-, trafik- och miljöcentralerna (NTM-centralerna). NTM-centralen i Nyland sköter centraliserat alla lönegarantiärenden i Finland.

Det belopp som ska räknas som pensionsgrundande arbetsinkomst kan emellertid vara större än det belopp som betalats enligt lönegarantin, eftersom endast sådana lönefordringar som förfallit tidigast tre månader innan ansökan om lönegaranti lämnades in kan betalas enligt lönegarantilagen. Lön som uteblivit på grund av arbetsgivarens insolvens beaktas i sin helhet som pensionsgrundande arbetsinkomst, om tillförlitliga bevis på fordran har fåtts till exempel i konkursdomen.

Genom lönegarantin kan det utöver lön, semesterersättning eller provisioner betalas t.ex. kostnadsersättningar och lön för väntetid, som inte är pensionsgrundande arbetsinkomst.

Mera

Inom lönegarantin görs ofta avdrag för arbetstagarens arbetspensionsavgift från hela den summa som betalas som lönegaranti, även från sådana lönedelar som inte är pensionsgrundande arbetsinkomst och från vilka avdraget för arbetstagarens avgift inte skulle göras om arbetsgivaren betalade dem.

Kommunen som ställföreträdande betalare

Frivillig brandkår

Kommunen kan fungera som ställföreträdande betalare t.ex. när den betalar jourersättning och andra vederlag för arbete till brandmän inom en frivillig brandkår.

En förening som bedriver frivillig brandkårsverksamhet fungerar som brandmännens arbetsgivare, men av praktiska skäl är löneutbetalningen oftast ordnad så att brandmännens arvoden betalas av kommunen. Därför bestäms de frivilliga brandkåristernas pensionsskydd inte enligt OffPL, utan enligt ArPL.

Personliga assistenter för handikappade personer

Kommunen kan fungera som ställföreträdande betalare också när den betalar lönen direkt till en gravt handikappad persons personliga assistent, som inte arbetar i anställningsförhållande till kommunen.

Vederlag som betalas till en handikappad persons assistent är i allmänhet pensionsgrundande arbetsinkomst.

Mera

Personer med handikapp har rätt att få stöd från kommunen för avlöningen av en personlig assistent. Stödet grundar sig på lagen om service och stöd på grund av handikapp.

Den handikappade väljer och anställer själv sin personliga assistent och är dennes arbetsgivare. Han eller hon är således också skyldig att ordna pensionsskydd för assistenten. Kommunen betalar den handikappade ersättning för de kostnader som föranleds av assistenten, i vilka även ingår de avgifter och ersättningar som arbetsgivaren enligt lag ska betala. Sådana ersättningsgilla avgifter är bland annat arbetspensionsförsäkringsavgifterna.

I praktiken kan kommunen betala det stöd den beviljat direkt till assistenten som ett vårdarvode och innehålla skatt och betala socialskyddsavgiften på arvodet. Detta påverkar emellertid inte den handikappades ställning som assistentens arbetsgivare. Kommunen betraktas som ställföreträdande lönebetalare.

Även en familjemedlem till den handikappade kan vara en sådan personlig assistent som avses i lagen om service och stöd på grund av handikapp. Han eller hon står också i ett anställningsförhållande till den handikappade eller den handikappades förmyndare, om det har ingåtts ett arbetsavtal.

Tolktjänster för hörselskadade

Vilken arbetspensionslag som ska tillämpas på tolkens arbete beror på hos vem arbetstagaren (tolken) är anställd och om arbetstagaren och anställningsförhållandet uppfyller kraven för att omfattas av den arbetspensionslag som gäller anställda hos arbetsgivaren i fråga. Teckenspråkstolkar kan således omfattas av OffPL, ArPL eller FöPL.

Ansvaret för att ordna tolktjänster för handikappade personer övergick från kommunerna till FPA 1.9.2010. Enligt lagen och förordningen om service och stöd på grund av handikapp ska kommunen bland annat ordna tolktjänst för en gravt handikappad som på grund av sitt handikapp eller sin sjukdom nödvändigt behöver sådan service för att klara de funktioner som hör till normal livsföring. Enligt lagen om grundläggande utbildning ansvarar kommunen för att ordna med tolktjänst.

Enligt ett beslut av försäkringsdomstolen 4.9.2003 (5089/2001) kunde föräldrarna till en minderårig hörselskadad person dock inte betraktas som arbetsgivare till en person som verkade som den hörselskadades tolk och lärare. I detta fall kunde kommunen inte fungera som ställföreträdande betalare av lönen, eftersom det inte fanns en sådan instans som kunde betraktas som arbetsgivare, på vars vägnar kommunen kunde ha betalat lönen.

Även besvärsnämnden för arbetspensionsärenden (dåvarande pensionsnämnden) gav hösten 2004 ett beslut enligt vilket en myndig hörselskadad person inte betraktades som arbetsgivare till en person som fungerat som hans tolk. Besvärsnämnden för arbetspensionsärenden motiverade sitt avgörande med att den hörselskadade enligt annan lagstiftning hade rätt att få tolktjänsterna avgiftsfritt och sålunda inte var skyldig att betala lön till tolken. Kommunen kunde således inte fungera som ställföreträdande betalare i fråga om den hörselskadades skyldighet att betala lön.

Betjäningsavgifter och penninggåvor från allmänheten är pensionsgrundande arbetsinkomst

Den pensionsgrundande arbetsinkomsten inkluderar sådana betjäningsavgifter och penninggåvor som är vederlag för arbete enligt avtal mellan arbetsgivaren och arbetstagaren.

Betjäningsavgifterna och penninggåvorna (s.k. dricks) bildar en del av en restaurangportiers totala inkomst. Portierer har enligt etablerad praxis ansetts stå i ett anställningsförhållande till restaurangägaren.

Missionärer kan ha ett särskilt ”stödkonto”, dit allmänheten kan skänka medel som missionären kan använda. Evangelister och predikanter kan arbeta som anställda och deras lön kan bestå av frivilliga gåvor från församlingsmedlemmarna. Även sådant vederlag för arbete som består av dylika frivilliga gåvor är pensionsgrundande arbetsinkomst.

Också inom vissa andra branscher, såsom restaurangbranschen, hör det till arbetets karaktär att personalen kan få penninggåvor av kunderna. Även servitörer som får betjäningsavgifter har vedertaget ansetts stå i anställningsförhållande till restaurangägaren.

Betjäningsavgifter och drickspengar som allmänheten betalar beaktas som pensionsgrundande inkomst till samma belopp som i den senast verkställda beskattningen, om annan utredning inte företes. En arbetstagare som får betjäningsavgifter av allmänheten ska meddela det till arbetsgivaren, som i sin tur skall meddela det betjäningsavgiftsbelopp som ligger till grund för skatten till pensionsanstalten. Utgående från beloppet tar arbetsgivaren månatligen ut arbetstagares pensionsavgift av arbetstagaren.

Kunden kan tänkas betala den för personalen avsedda betjäningsavgiften också med ett betalkort. Då debiteras betjäningsavgiften av kunden i samband med att det egentliga köpet faktureras och pengarna kommer in på arbetsgivarföretagets bankkonto. Arbetsgivaren redovisar dem i sin tur senare till arbetstagaren. Betjäningsavgifter, som är vederlag för arbete, är pensionsgrundande arbetsinkomst oberoende av på vilket sätt de betalas till arbetstagaren.

Mera

Om det vid beskattningen görs avvikelser från de angivna inkomstbeloppen, kan den pensionsgrundande arbetsinkomsten justeras till det belopp som fastställts vid beskattningen, om de uppgifter som lämnats för beskattningen kan anses vara tillförlitligare än de som lämnats till arbetsgivaren. Enligt försäkringsdomstolens beslut har man dock inte kunnat göra så när personen har beskattats enligt uppskattning.

Kompletteringsdagpenning från sjukkassa eller arbetsplatskassa är lön för sjukdomstid som betalats av en ställföreträdande betalare

Kompletteringsdagpenning är pensionsgrundande arbetsinkomst.

Det är ett sätt att betala lön för sjukdomstid. Kompletteringsdagpenning är inte en socialförsäkringsförmån, utan det är fråga om att arbetsgivaren sköter sin skyldighet att betala lön för sjukdomstid på detta sätt.

Om arbetsplatskassan samtidigt betalar också dagpenning enligt sjukförsäkringslagen, betraktas endast den del (skillnaden) som betalas som kompletterande dagpenning som pensionsgrundande arbetsinkomst. Den del som betalats som sjukdagpenning ger rätt till pension på basis av den förmånsgrundande inkomsten.

Mera

I kollektivavtal kan det till exempel avtalas om att lön för sjukdomstid eller moderskaps-, faderskaps- eller föräldraledighet betalas i form av kompletteringsdagpenning genom en till arbetsgivarens verksamhet knuten arbetsplatskassa. Kassan betalar kompletteringsdagpenning under den tid som bestäms i stadgarna. Den motsvarar i allmänhet den tid för vilken lön för sjukdomstid ska betalas enligt kollektivavtalet. Kompletterande dagpenning betalas i sådana fall i stället för lagstadgad lön eller lön enligt kollektivavtal eller annat avtal och är alltså vederlag för arbete.

Medlemmarna i en sjukkassa är vanligtvis personer som är anställda hos en viss arbetsgivare eller som ingår i en viss yrkesgrupp. Till sina medlemmar betalar kassorna lagstadgade sjukförsäkringsförmåner och tilläggsförmåner som kompletterar dem, eller endast tilläggsförmåner.

Stöd för privat vård av barn

Stöd för privat vård av barn är pensionsgrundande arbetsinkomst.

Enligt lagen om stöd för hemvård och privat vård av barn betalas stöd för privat vård av barn direkt till en privat dagvårdsproducent som föräldern väljer för att ordna privat dagvård för sitt barn.

Dagvårdsproducenten kan vara en familjedagvårdare som verkar som företagare, ett daghem eller en person med vilken en stödberättigad förälder har ingått ett skriftligt arbetsavtal om dagvård för minst en månad.

FPA kan betala vårdpenning och inkomstrelaterat vårdtillägg direkt till en privat dagvårdsproducent som barnets föräldrar har valt, och dessa betalningar kan betraktas som lön i arbetsavtalslagens bemärkelse som familjen har betalat vårdproducenten.

Som den pensionsgrundande arbetsinkomsten för en anställd dagvårdare betraktas det sammanlagda beloppet av det stöd för privat vård som FPA betalar direkt till dagvårdaren och den lön som familjen eventuellt också betalar till dagvårdaren.

Om vårdarens lön enligt avtal betalas så att en del av den består av stöd för privat vård av barn och ett kommunalt tillägg, betraktas även det kommunala tillägget som pensionsgrundande arbetsinkomst, även om kommunen betalar det direkt till den anställda. Det kommunala tillägget kan betalas av kommunen direkt eller via FPA.

När dagvårdaren arbetar som anställd kan stödet för privat vård på grund av sin natur betraktas som i arbetsavtalslagen avsedd lön, som familjen betalar till vårdproducenten, men som tekniskt betalas genom FPA.

FPA betalar stödet för privat vård direkt till den anställda dagvårdaren och innehåller förskottsskatten på stödet. Den familj som anställt dagvårdaren innehåller förskottsskatten på den del av lönen som familjen betalar. Familjen betalar socialförsäkringsavgifterna för hela lönen, även stödet från FPA, i egenskap av arbetsgivare.

FPA innehåller inte arbetstagarens andel av pensionsavgiften från det stöd som den betalar ut. Arbetsgivarfamiljen ansvarar för arbetspensionsförsäkringsavgiften för både den lön som den själv betalar och för det stöd som Folkpensionsanstalten betalar.

Om familjen utöver stödet betalar lön till vårdaren, ska också arbetstagaravgiften som bestäms enligt stödet tas ut från denna lön. Om vårdarens lön enbart utgörs av FPA-stödet, kan arbetstagarens arbetspensionsavgift inte tas ut av arbetstagaren, eftersom FPA inte har rätt att ta ut den. Då måste föräldern som arbetsgivare bekosta hela pensionsförsäkringsavgiften. Arbetstagarens arbetspensionsavgift ska tas ut på motsvarande sätt också i fråga om det kommunala tillägget, som kan betalas av FPA eller kommunen.

Mera

Stöd för privat vård av barn kan också betalas direkt till en familjedagvårdare som är företagare. Familjedagvårdaren måste teckna en FöPL-försäkring, om kriterierna för försäkring uppfylls.

Stöd för hemvård av barn som betalas till en förälder som själv sköter barnet är inte pensionsgrundande arbetsinkomst. Under vissa förutsättningar kan föräldern dock tjäna in pension under den tid hen vårdar ett barn under 3 år.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Länkarna har uppdaterats.

Pensionsgrundande arbetsinkomst är:

- semesterlön

- semesterersättning (se undantag)

- ersättning för outtagen sparad ledighet

- semesterpenning

- semesterpremie

- semesterpeng

- förhöjning av semesterlön och

- annan motsvarande förmån.

Semesterlön är pensionsgrundande arbetsinkomst

Lön som betalas för semestertid är pensionsgrundande arbetsinkomst.

Det gäller även när arbetsgivaren går i pension genast efter semestern eller när en anställning upphör så att arbetstagaren har semester i slutet av uppsägningstiden.

Semesterersättning

Semesterersättningen räknas som pensionsgrundande arbetsinkomst, oberoende av om den betalas medan anställningen pågår eller när den upphör.

Semesterersättningen är pensionsgrundande arbetsinkomst till det belopp som bestämts i lag eller kollektivavtal.

Om semesterersättningen överstiger det belopp som den uppgår till enligt lagen eller kollektivavtalet och om den överskjutande delen inte kan tolkas som vederlag för arbete, är det fråga om en post som har karaktären av skadestånd, som inte räknas som pensionsgrundande arbetsinkomst.

Mera

Semesterersättning betalas till arbetstagare som arbetar så få dagar eller en så kort tid att han eller hon av den anledningen inte tjänar in en enda full semesterkvalifikationsmånad eller när endast en del av kalendermånaderna är fulla kvalifikationsmånader.

När anställningen upphör har arbetstagaren rätt att få semesterersättning i stället för semester för den tid då han eller hon före anställningens sista dag inte har fått semester eller semesterersättning.

Före år 2005 beaktades semesterersättning som betalades när anställningen upphörde endast i pension som beviljades enligt KAPL. Semesterersättning som betalas när anställningen fortsätter hade redan tidigare varit pensionsgrundande arbetsinkomst enligt alla arbetspensionslagar. Semesterersättning som betalas när anställningen upphör beaktas som pensionsgrundande arbetsinkomst, om det arbetsrättsliga anställningsförhållandet upphör tidigast 1.1.2005. Vid tillämpning av KAPL beaktas dock också semesterersättning som betalats när anställningen upphört även i fråga om anställningar som upphört före år 2005.

Semesterersättning för uppsägningstid

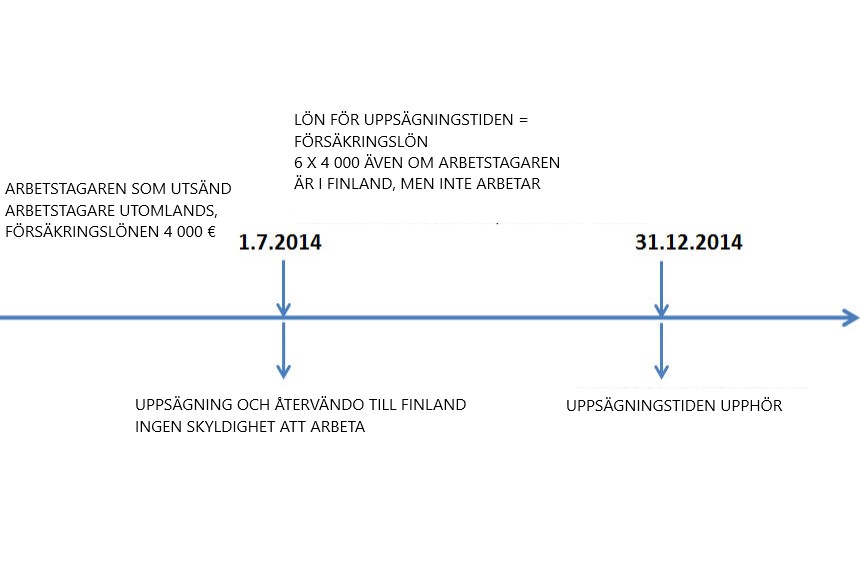

Arbetstagaren tjänar in semester också för uppsägningstiden och kan ha rätt till semesterersättning för uppsägningstiden. Semesterersättningen räknas som pensionsgrundande arbetsinkomst till den del som den hänför sig till den semesterrätt som arbetstagaren har tjänat in under uppsägningstiden.

Uppsägningstidens lön beaktas inte i den pensionsgrundande arbetsinkomsten för en längre tid än den maximitid som anges i arbetsavtalslagen, dvs.sex månader, om arbetstagaren de facto inte arbetar under uppsägningstiden. Semesterersättningar beaktas således inte heller till den del som de gäller semester som tjänats in för en längre tid än sex månader.

Mera

Exempel: Arbetstagaren sägs upp med 10 månaders uppsägningstid och han tjänar in semesterrätt för hela denna tid. Semesterersättningen betalas när anställningen upphör. Om arbetstagaren arbetar under hela denna 10 månaders tid, hör både den lön som betalas för denna tid och den semesterersättning som tjänats in för samma tid och som betalas när anställningen upphör, till de pensionsgrundande arbetsinkomsterna.

Semesterersättning för permitteringstid

Arbetstagare som är permitterade så att de inte är i arbete under semestern kan få rätt till semesterersättning för de 30 första permitteringsdagarna. En sådan semesterersättning är pensionsgrundande arbetsinkomst till det belopp som det bestäms till enligt semesterlagen (7 § i semesterlagen).

Som pensionsgrundande arbetsinkomst betraktas inte ersättning som motsvarar lön för uppsägningstid och som permitterade arbetstagare som sägs upp har rätt till (5 kap. 7 § i arbetsavtalslagen). Semesterersättning som bestäms enligt den räknas inte heller med i den pensionsgrundande arbetsinkomsten.

Semesterersättning till verkställande direktör

Semesterlagen tillämpas inte på en verkställande direktör, eftersom han eller hon inte arbetar i ett anställningsförhållande. En verkställande direktör har således inte semesterrätt som baserar sig på lag och inte heller rätt till lön för semestertid, semesterpenning eller ersättning för outtagen semester, om det inte uttryckligen avtalats om detta i direktörsavtalet.

Om den verkställande direktören och det bolag han eller hon företräder har avtalat om rätt till semester samt löneförmåner och ersättningar i anslutning till detta, räknas dessa förmåner som pensionsgrundande arbetsinkomster på samma grunder som för arbetstagare i anställningsförhållande.

Ersättning för outtagen sparad ledighet är pensionsgrundande arbetsinkomst

Även ersättning som betalas för sparad ledighet, som ännu inte tagits ut när anställningen upphör, räknas med i de pensionsgrundande arbetsinkomsterna.

Mera

Med sparad ledighet avses sådan ledighet som arbetstagaren i enlighet med semesterlagen eller bestämmelserna i kollektivavtalet har sparat av sin rätt till semester eller rätt till semesterpenning eller motsvarande förmån.

Sparad ledighet är semester till sin natur. När anställningen upphör ersätts outtagen sparad ledighet på det sätt som bestäms i semesterlagen även i fråga om annan semesterersättning. Det är således fråga om ett belopp som jämställs med semesterersättning, som betalas när anställningen upphör.

Semesterpenning och motsvarande prestationer är pensionsgrundande arbetsinkomst

Semesterpenningen eller motsvarande ersättning är vederlag för arbete enligt arbetsavtalet och den räknas med i de pensionsgrundande arbetsinkomsterna också när den betalas då anställningen upphör.

Semesterpenningen är en förmån som grundar sig på kollektivavtal. I de olika branschernas kollektivavtal kan en förmån som motsvarar semesterpenning gå under benämningen semesterpremie, semesterpeng och semesterlöneförhöjning.

Ersättning som betalas för extra lediga dagar som kompletterar semestern enligt 7 a § i semesterlagen är inte pensionsgrundande arbetsinkomst

Ersättning som betalas för extra lediga dagar som kompletterar semestern enligt 7 a § i semesterlagen är inte vederlag för arbete och räknas inte med i den pensionsgrundande arbetsinkomsten.

Mera

Bakom 7 a § i semesterlagen finns EU-lagstiftning som tryggar arbetstagare rätten till 4 veckors avlönad semester också när arbetstagaren av en sådan orsak som nämns i lagen har varit frånvarande från arbetet mer än 75 dagar under ett kvalifikationsår så att arbetstagaren inte har tjänat in 4 veckors semester. Enligt regeringens proposition (RP 219/2018 rd) är de extra lediga dagar som kompletterar semestern inte sådan semester som avses i semesterlagen och inte heller tid som likställs med arbetad tid enligt lagen. Under de extra lediga dagarna intjänas inte heller ny semester. Enligt regeringspropositionen är det fråga om extra lediga dagar som föreskrivs i syfte att fullgöra skyldigheter som följer av arbetstidsdirektivet. För de extra lediga dagarna har arbetstagaren rätt till normal ersättning som motsvarar den ordinarie eller genomsnittliga lön som arbetstagaren får under arbetad tid. Enligt propositionen är ersättningen för de extra lediga dagarna inte semesterlön, utan en särskild ersättningstyp. De extra lediga dagarna som kompletterar semestern, är inte semester och ska därmed hanteras på annat sätt, och det ska framgå av semesterbokföringen om det är fråga om semesterdagar eller extra lediga dagar. I semesterbokföringen ska arbetsgivaren särredovisa semestern/semesterlönen och de extra lediga dagarna/ersättningen för dem.

Med beaktande av ordalydelsen i semesterlagen och lagens förarbeten samt att pensionsgrundande arbetsinkomst i princip är vederlag för arbete, är ersättningen för extra lediga dagar som kompletterar semestern en sådan prestation som hänför sig till anställningen men som inte betraktas som vederlag för arbete och som inte medräknas i den pensionsgrundande arbetsinkomsten. Det innebär att semesterlönen för semestertiden och ersättningen för extra lediga dagar som kompletterar semestern behandlas på olika sätt vid tillämpningen av arbetspensionslagarna.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Länkarna har uppdaterats.

Resultatpremie

Resultatpremier är pensionsgrundande arbetsinkomst. Resultatpremier är vederlag för arbete.

Med resultatpremie avses en belöning som arbetsgivaren betalar

- i en annan form än som aktier och

- och där premien baserar sig på att (resultat)mål baserade på ekonomiska eller operativa indikatorer för arbetsgivarföretagets eller ett annat till samma koncern hörande företags egen verksamhet uppnås.

Resultatpremiens belopp är inte direkt knutet till den enskilda arbetstagarens arbete.

Beloppet kan bestämmas utgående från t.ex.

- arbetstagargruppers

- arbetsenheters

- hela företagets eller

- koncernens resultat.

Resultatpremier är till exempel:

- bonus som betalas till olika grupper

- tantiem som betalas på basis av företagets årliga vinst

- produktionspremie.

Mera

Ett resultatpremiesystem är ett incitamentsystem som ska sporra personalen till goda arbetsprestationer, samarbete och resultatgivande och kostnadseffektiv verksamhet. Resultatpremiernas storlek bestäms i allmänhet inte genom kollektiv- eller tjänstekollektivavtal, utan de baserar sig på företagens egna premiesystem. I allmänhet är det företagsledningen som beslutar om resultatpremierna.

Arbetsgivaren och arbetstagarna avtalar i förväg om villkoren för resultatpremiesystemet och om de mål som är kriteriet för att premierna ska betalas.

Kriterierna för resultatpremien kan knytas till

- ekonomiska nyckeltal

- mål inom realprocessen

- utvecklingsmål

- kombinationer av de ovan nämnda.

Grunden för resultatpremien är att premiesystemets mål uppnås och eventuellt överträffas.

Resultatpremien kan bestämmas utifrån resultatmålen för ett eller flera år. I fråga om kortvariga årsresultatpremier bestäms prestationen på den summa som ska betalas ut enligt de uppnådda målen för en period inom ett år eller för ett helt år. En långsiktig resultatpremie bestäms för sin del på basis av verksamheten under flera år och den betalas efter en viss granskningsperiod.

Resultatpremiens storlek inverkar inte på premiens art. Det är möjligt att resultatpremien är större än personens grundlön. I praktiken har resultatpremierna i allmänhet ett maximibelopp, som beror på arbetstagarens regelmässiga månads- eller årslön.

När utbetalningen av premier grundar sig på drag som är karaktäristiska för ett resultatpremiesystem spelar det ingen roll i vilken form resultatpremien betalas till arbetstagaren (med undantag av aktier).

Om arbetsgivaren utifrån ett belöningssystem ger arbetstagarna aktier utan vederlag, är det inte fråga om en resultatpremie utan en aktiepremie.

Exempel: Ab betalar resultatpremier till arbetstagarna på arbetsenheterna. Resultatpremiens storlek är kopplad till respektive arbetsenhets resultat. Arbetsgivaren har i förväg satt vissa resultatmål (rörelsevinst, budgetmål, intäkter). Om målen överskrids får de anställda en resultatpremien enligt en avtalad procentsats eller penningsumma. Premiens maximibelopp har fastställts i förväg. Maximibeloppet är knutet till personens grundlön. I vilken mån resultatet eller målet uppnås beror klart på enhetens verksamhet och verksamhetens framgång. Detta påverkas av arbetstagarnas arbetsinsats och hur de lyckas i arbetet. Hur arbetstagarna lyckas i sitt arbete beaktas i de individuella grunderna för fördelningen av premierna (resultatansvar, kundintäkter). Premien för en enhet bestäms enligt kriterier som avtalats om i förväg. Den pott som en enhet får fördelas enligt olika grunder mellan personalen inom enheten. Resultatpremierna betalas i alla enheter i samband med löneutbetalningen i mars följande år. Resultatpremierna är vederlag för arbete som beaktas som pensionsgrundande arbetsinkomst.

Bonus

Bonusar är pensionsgrundande arbetsinkomst när de betalas som vederlag för arbete.

Bonus och bonuspremie är allmänna benämningar för olika slags lönetillägg.

Bonusar kan betalas som individuell bonus eller gruppbonus.

Beloppet av en individuell bonus grundar sig på den enskilda arbetstagarens arbetsinsats. En bonus som betalas till en enskild arbestagare för en god arbetsprestation är vederlag för arbete och bealtas som pensionsgrundande arbetsinkomst. En sådan individuell bonus kan vara t.ex.

- en extra månadslön

- provision som bestäms enligt företagets försäljning och betalas till arbetstagaren utöver normal grundlön

- tantiem, vars storlek beror på företagets årsvinst och som kan betalas utöver den ordinarie lönen till en sådan person i företagets ledning, som tydligast anses ha medverkat till företagets framgång.

Även gruppbonus är vederlag för arbete. Beloppet av en gruppbonus grundar sig på

- en viss arbetstagargrupps eller alla företagets eller koncernens anställdas arbete och

- att de har nått de mål som satts i förväg.

En gruppbonus hör i allmänhet till ett belöningssystem som avtalats i förväg, och då kan bonusen också kallas resultatpremie.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Punkten Kontantbelopp för betalning av skatt på aktiepremie har preciserats och tydligaregjorts. En rubrik har lagts till i början av anvisningen och rubrikerna omarbetats utan att ändra sakinnehållet.

Det är fråga om aktiepremier, när arbetsgivaren utifrån ett belöningssystem ger arbetstagaren aktier utan vederlag.

Som aktiepremie kan en arbetstagare utan vederlag ges aktier i

- arbetsgivarbolaget

- ett annat bolag inom samma koncern

- ett helt utomstående bolag.

Utgångspunkten är att en aktiepremie är pensionsgrundande arbetsinkomst.

Utgångspunkten är att en aktiepremie är pensionsgrundande arbetsinkomst.

När är en aktiepremie inte pensionsgrundande arbetsinkomst?

En aktiepremie är inte pensionsgrundande arbetsinkomst när premien uppfyllter kriterierna i ArPL 70 § 3 mom. 5 punkten. När dessa kriterier som avses i bestämmelsen om aktiepremier i ArPL uppfylls betraktas aktiepremien inte som vederlag för arbete.

Som vederlag för arbete betraktas inte premier som ges som en premie som ges i form av sådana aktier i

- arbetsgivarbolaget

- ett bolag inom samma koncern eller

- ett bolag inom en annan motsvarande ekonomisk sammanslutning

som noteras på en fondbörs som övervakas av myndigheterna eller i form av en placeringsdeposition eller på annat motsvarande sätt, eller helt eller delvis i form av pengar i stället för aktier.

Dessutom förutsätts att värdet på en sådan förmån som fås i form av en premie beror på hur värdet av de aktier som avses i ArPL (börsnoterade aktier i arbetsgivarbolaget, ett koncernbolag eller ett bolag inom motsvarande ekonomisk sammanslutning) utvecklas under en period på minst ett år efter att premien utlovats (innan den ges till arbetstagaren).

Exempel: Företaget har ett aktiepremiesystem. Enligt det får personalen en viss mängd av bolagets börsnoterade aktier på grundval att de uppnått vissa på förhand bestämda resultatmål. Resultatmålen har bestämts i samband med att personalen har informerats om aktiepremiesystemet. Aktierna ges till arbetstagarna först ett drygt år efter det att personalen har informerats om möjligheten att få premie. Förmånens värde utvecklas enligt aktiernas värdeutveckling under ett drygt år efter att premien utlovats. Förmåner enligt aktiepremiesystemet är inte pensionsgrundande arbetsinkomst.

Om arbetstagarna gavs andra än sådana aktier som nämns i ArPL (t.ex. aktier i ett helt utomstående bolag eller aktier som inte börsnoteras), skulle aktiepremien ingå i den pensionsgrundande arbetsinkomsten. Även i det fallet att arbetstagarna får målaktier som avses i akteipremiebestämmelsen i ArPL (t.ex. arbetsgivarbolagets börsnoterade aktier) men premien ges till arbetstagarna innan det har gått ett år från löftet om premien räknas premien med i den pensionsgrundande arbetsinkomsten.

Bolag som avses i aktiepremiebestämmelsen

Aktiepremiebestämmelsen i ArPL kan endast tillämpas på aktiepremier som ges i form av sådana aktier i

- arbetsgivarbolaget

- ett bolag inom samma koncern eller

- ett bolag inom en annan motsvarande ekonomisk sammanslutning

som noteras på en fondbörs som övervakas av myndigheterna eller i form av en placeringsdeposition eller på annat motsvarande sätt, eller helt eller delvis i form av pengar i stället för aktier.

Arbetsgivarbolaget är den andra parten i arbetstagarnas arbetsavtalsförhållande, dvs. arbetsgivaren.

Till samma koncern hör sådana bolag där något bolag (moderbolaget) har bestämmanderätt i förhållande till de övriga bolagen (dotterbolagen).

Definitionen av en koncern grundar sig på aktiebolagslagen (624/2006) och bokföringslagen (1336/1997). Till en koncern som avses i bokföringslagen kan också höra till exempel registrerade föreningar, andelslag och andra bokföringsskyldiga enheter, där någon enhet har bestämmanderätt i förhållande till de övriga enheterna. Också en annan liknande helhet, som utgörs av separata samfund och där det mellan delarna råder ett på lagstiftning byggande beroendeförhållande, kan vara en annan motsvarande ekonomisk sammanslutning som avses i bestämmelsen om aktiepremier i ArPL.

Huruvida det existerar en ekonomisk sammanslutning avgörs från fall till fall. Vid bedömningen fäster man uppmärksamhet vid bl.a.

- företagens inbördes ägarrelationer

- det affärsekonomiska beroendeförhållandet

- sammanslutningens varaktighet och grad av etablering.

Begreppet ekonomisk sammanslutning tolkas i samband med aktiepremier på samma sätt som i bestämmelsen i om utlämnande av uppgifter i ArPL 203 §.

Notering av aktier i en fondbörs

Aktiepremiebestämmelsen i ArPL kan endast tillämpas på en sådan aktiepremie som ges i form av aktier som noteras på en fondbörs som övervakas av myndigheterna.

Med fondbörs avses ett samfund som skapar och upprätthåller förutsättningar för handel med börsvärdepapper (fondbörsverksamhet). Fondbörsverksamheten i Helsingfors sköts av bolaget Nasdaq OMX. Fondbörsarnas verksamhet övervakas i Finland av Finansinspektionen.

Aktierna kan också noteras på en utländsk fondbörs. Den utländska fondbörsen ska övervakas av någon utländsk myndighet som motsvarar Finansinspektionen i Finland.

Arbetsgivaren ska vid behov lämna en utredning för pensionsanstalten om att börsen övervakas av en utländsk myndighet.

Om aktierna som erhålls som premie inte noteras på någon fondbörs som avses ovan, kan man inte tillämpa aktiepremiebestämmelsen i ArPL. Premien hör i det fallet till den pensionsgrundande arbetsinkomsten, om erhållandet av premien baserar sig på att resultatmålen i samband med företagets eller koncernens verksamhet uppnås.

Löfte om och givande av premie enligt bestämmelsen om aktiepremier och ett års väntetid

Aktiepremiebestämmelsen i ArPL kan endast tillämpas på en sådan premie där tiden från det att premien utlovats till det att den ges (s.k. väntetid) är minst ett år. Dessutom förutsätts att värdet på premien under väntetiden på ett år bestäms utgående från värdeutvecklingen av aktien i arbetsgivarbolaget eller ett annat bolag som hör till samma koncern eller en liknande ekonomisk sammanslutning som arbetsgivarbolaget.

Väntetiden på minst ett år från löftet om premien till givandet av premien leder till att det slutliga värdet på den förmån som fås inte kan fastställas när premien utlovas. Eftersom det slutliga värdet på förmånen bestäms efter det att premien utlovats på grundval av hur värdet på bolagets aktie utvecklas, kan arbetstagarens arbetsinsats inte anses ha direkt inverkan på förmånens storlek (RP 45/2005).

Tidpunkten för löftet om och givandet av premien och utgången av ett års väntetid fastställts separat från fall till fall utifrån villkoren för belöningssystemet.

Med löfte om premien avses i regel den tidpunkt då arbetstagaren informeras om

- att ett belöningssystem med vissa villkor införs i företaget och

- att arbetstagaren omfattas av belöningssystemet.

Löftet om premie förutsätter ett på så sätt individualiserat löfte att löftet kan hänföras till en viss person

Tidpunkten för löftet kan vara olika för olika personer inom samma belöningssystem. Om personerna enligt villkoren för belöningssystemet kan komma att omfattas av systemet vid olika tidpunkter (t.ex. under en pågående intjäningsperiod), anses löftet ha getts respektive person när hen börjar omfattas av systemet.

I villkoren för belöningssystemet kan det bestämmas att en person ska ge sitt samtycke och på det sättet bekräfta att hen börjar omfattas av systemet. Som tidpunkt för löftet betraktas den tidpunkt då personen enligt villkoren för belöningssystemet på grundval av sitt samtycke börjar omfattas av systemet.

Vid tillämpningen av ArPL anses en belöning ha getts (fåtts) när personen får äganderätt till belöningen.

Äganderätten till aktier övergår till mottagaren i allmänhet när aktierna bokförs i personens namn. Äganderätten kan senast anses ha övergått till mottagaren, när aktierna har bokförts på mottagarens värdeandelskonto.

Aktier som ges som belöningn kan enligt villkoren för belöningssystemet bokföras på personens värdeandelskonto med en överlåtelsebegräning, enligt vilken personen inte får sälja, överlåta, pantsätta eller på något annat sätt bestämma om aktierna på sitt värdeandelskonto under en viss tid. Bortsett från överlåtelsebegränsningen har personen i allmänhet en aktieägares normala rättigheter till aktierna. Helt fritt kan personen bestämma om aktierna först när överlåtelsebegränsningen har gått ut. Överlåtelsebegräsningen uppskjuter inte tidpunkten för givandet av belöningen till den tidpunkt då överlåtelsebegränsningen upphör att gälla.

Ett belöningssystem kan ha ett sådant villkor att personen måste återbörda förmånen, om hens anställning upphör medan överlåtelsebegränsningen gäller. Ett sådant villkor påverkar inte fastställandet av tidpunkten för givandet av belöningen och uppskjuter inte heller tidpunkten för givandet till den tidpunkt då överlåtelsebegränsningen upphör.

Om det efter löftet om premie går minst ett år innan arbetstagaren ges en sådan förmån enligt belöningssystemet, vars värde fastställs på basis av utvecklingen i värdet på aktierna, hör premien inte till de pensionsgrundande arbetsinkomsterna.J

Granskningstiden för ett års väntetid börjar vid den tidpunkt då belöningen utlovas och upphör när belöningen ges.

Ett företag kan samtidigt ha flera aktiepremiesystem. De anställda kan omfattas av belöningssystem som börjar vid olika tidpunkter. Om ett års väntetid uppfylls mellan löftet om och erhållandet av premien undersöks separat i fråga om varje aktiepremiesystem. I fråga om varje person ska det kontrolleras om det i respektive belöningssystem går minst ett år mellan löftet om och erhållandet av premien, under vilken tid förmånens värde bestäms enligt aktiernas värdeutveckling.

Premie som placeringsdeposition

En premiesom avses i ArPL-bestämmelsen om aktiepremier kan också ges som en placeringsdeposition eller på annat motsvarande sätt.

Om premien ges som en placeringsdeposition, betraktas den inte som vederlag för arbete, om förmånens slutliga värde bestäms enligt värdeutvecklingen av sådana aktier i

- arbetsgivarbolaget

- ett bolag inom samma koncern eller

- ett bolag inom en annan motsvarande ekonomisk sammanslutning

som noteras på en fondbörs som övervakas av myndigheterna under en tid på minst år efter löftet om belöningen.

Exempel: Den anställda får ett löfte om en placeringsdeposition på ett visst eurobelopp som under förutsättning att vissa resultatmål nås ska betalas ett år efter att premien utlovats. På placeringsdepositionen betalas också avkastning för året, som bestäms enligt ett aktieindex som beskriver värdet av en noterade aktie i ett aktiebolag som hör till samma koncern som arbetsgivarbolaget. Förmånens värde beror på aktiernas värdeutveckling under minst ett år efter att premien utlovades. Placeringsdepositionen är inte pensionsgrundande arbetsinkomst.

Kontantprestation i stället för aktier

En premie som avses i ArPL-bestämmelsen om aktiepremier kan betalas helt eller delvis i form av pengar.

En kontantbetalning kan i ett aktiepremiesystem ges i stället för en premie som enligt avtal ska ges i form av

- aktier

- en placeringsdeposition

- på något annat motsvarande sätt.

Orsaken till att premien betalas kontant kan t.ex. vara att

- bolaget vid tidpunkten för överlämnandet av aktier inte besitter en tillräcklig mängd av sina egna aktier eller

- bolaget inte har fattat beslut om att höja aktiekapitalet med anledning av aktiepremiesystemet.

Om värdet på en premie som ges i pengar grundar sig på aktiemarknadens utveckling under minst ett år efter att premien har utlovats till de anställda, hör kontantbetalningen inte till den pensionsgrundande arbetsinkomsten.

Att premien ändras till en kontantbetalning får inte betyda att belöningssystemets faktiska natur ändras. Om det att premien ges i pengar innebär att den de facto kan jämställas t.ex. med en resultatpremie, beaktas premien i den pensionsgrundande arbetsinkomsten.

Exempel: Enligt företagets aktiepremiesystem utlovas ett visst antal aktier i företaget till de anställda efter att vissa resultatmål har uppnåtts. Ett år efter att belöningen utlovades får arbetstagarna emellertid i stället för aktierna en kontantbetalning, som motsvarar aktiernas dåvarande börsvärde. Kontantbetalningen är inte pensionsgrundande arbetsinkomst.

Om kontantbetalningen betalades till den anställda innan det har gått ett år sedan belöningen utlovades, skulle betalningen beaktas i den pensionsgrundande arbetsinkomsten.

Kontantbelopp för betalning av skatt på aktiepremie

I samband med aktiepremien kan det till arbetstagarna förutom ett visst antal aktier utlovas även ett kontantbelopp, som betalas till skatteförvaltningen som förskottsinnehållning för att täcka skatten för aktierna. Här avses en sådan situation som beskrivits i förarbetena till lagen (RP 45/2005 rd, s. 50) där en del av den belöning som i ett aktiepremiesystem skulle ges som aktier i stället ges som kontanter för betalning av skatter. När den andel som betalas kontant för betalning av skatter utgör en del av aktiepremien, påverkar kriterierna för fastställandet av aktiepremien också kontantbetalningen. Om kontantbeloppet för skatterna utgör en del av aktiepremien, betraktas det inte som pensionsgrundande arbetsinkomst, om aktiepremien inte heller beaktas i den pensionsgrundande arbetsinkomsten. Om aktiepremien däremot betraktas som pensionsgrundande arbetsinkomst, räknas även beloppet som är avsett till skatt med i den pensionsgrundande arbetsinkomsten.

Exempel: Enligt företagets aktiepremiesystem får de anställda en premie av en viss storlek ett drygt år efter att premien utlovades utgående från hur vissa resultatmål uppnåtts. Av premien ges 40 procent i form av företagets aktier och 60 procent i form av pengar. Kontantbetalningen utgör en del av aktiepremien. Kontantbetalningen är avsedd för betalning av skatten på aktiepremien och den betalas in som förskottsinnehållning till skattemyndigheten. Kontantbetalningen som är avsedd till skatter beaktas i den pensionsgrundande arbetsinkomsten på samma grunder som aktiepremien som den baserar sig på. Om aktiepremien (aktiepremiesystemet) uppfyller kriterierna enligt aktiepremiebestämmelsen i ArPL, enligt vilka aktiepremier inte beaktas som pensionsgrundande arbetsinkomst, är varken aktierna eller kontantbetalningen pensionsgrundande arbetsinkomst.

Om det i samband med aktiepremien dessutom betalas en separat kontantsumma till arbetstagarna för betalningen av skatten för aktiepremien, kan aktiepremien och kontantbetalningen för skatter beaktas på olika sätt i den pensionsgrundande arbetsinkomsten enligt ArPL. Även om aktiepremien står utanför den pensionsgrundande arbetsinkomsten enligt ArPL, kan den separata kontantbetalningen avsedd för skatter räknas med i den pensionsgrundande arbetsinkomsten. En kontantbetalning som är avsedd för betalning av skatter räknas med i den pensionsgrundande arbetsinkomsten, om kontantbetalningen har karaktären av resultatpremie och inte uppfyller ArPL:s kriterier för att betalningen kan betraktas som annat än vederlag för arbete.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Länkarna har uppdaterats och rubrikerna delvis omformulerats.

Vad är en personalfond?

En personalfond är ett belöningssystem för de anställda som baserar sig på företagets framgång. Företagets anställda är i allmänhet medlemmar i personalfonden på grundval av sin anställning. Medlemmarna i personalfonden har rätt till fondens tillgångar.

Företaget betalar in belopp, som grundar sig på mål som har överenskommits på förhand och företagsverksamhetens lönsamhet och effektivitet. En medlem kan ta ut sin fondandel på de villkor som fastställts i lagen och personalfondens stadgar eller lämna kvar sina medel i fonden för vidare placering.

Till personalfonden kan avsättas vinstpremier, resultatpremier och tilläggsdelar till personalfondavsättningar. Resultatpremier som avsätts till en personalfond ska uppfylla kriterierna för personalfondsavsättningar enligt lagen om personalfonder och gälla hela personalen.

Bestämmelser om personalfonder finns i personalfondslagen (934/2010).

Tillämpningen av lagen om pension för arbetstagare på utländska personalfonder

Med stöd av EU-rätten kan bestämmelserna om personalfonder i ArPL även tillämpas på andra personalfonder och fondavsättningar än sådana som är verksamma i Finland och avses i personalfondslagen. Det förutsätter att

- den utländska fonden kan jämställas med fonder som avses i personalfondslagen och

- fondavsättningarna till den utländska fonden kan jämställas med fondavsättningar som avses i personalfondslagen och som bestämmelserna i ArPL tillämpas på.

Till sina centrala egenskaper och verksamhetsprinciper ska fonden motsvara de fonder som avses i personalfondslagen.

Detta bedöms bl.a. utgående från följande:

- fondens syfte

- medlemskåren

- utbetalningen av medel.

Vid bedömningen om fondavsättningarna motsvarar varandra är det viktigt att

- betalningen bestäms enligt ett resultat- eller vinstpremiesystem som avtalats på förhand

- premiesystemet gäller fondens samtliga medlemmar och

- premiedelen bestäms på lika grunder för alla som omfattas av systemet.

Situationen bedöms som en helhet.

Mera

I ArPL 70 § hänvisas uttryckligen till personalfondslagen (934/2010). En tolkning enligt ordalydelsen i ArPL innebär att ArPL:s bestämmelser om personalfonder inte kan tillämpas på inbetalningar till annat än personalfonder enligt personalfondslagens tillämpningsområde enligt 3 §. Enligt EU-bestämmelserna (fördraget om Europeiska unionens funktionssätt) ska en inbetalning till en finsk personalfond enligt personalfondslagen och en inbetalning till en motsvarande utländsk fond behandlas lika vid tillämpningen av arbetspensionslagarna, trots ordalydelsen i ArPL.

Belopp som företaget betalat till personalfonden är inte pensionsgrundande arbetsinkomst

Belopp som företaget betalat till personalfonden är inte pensionsgrundande arbetsinkomster till någon del. Det är inte heller tilläggsdelar till personalfondsavsättningar, som har betalats till personalfonden.

Avsättningar till personalfonden är inte pensionsgrundande arbetsinkomst oberoende av om förmånen har betalats till fonden utgående från en vinstpremie eller en resultatpremie.

Andel som tagits ut från personalfonden är inte pensionsgrundande arbetsinomst

Andelar som tas ut från personalfonden är inte till någon del pensionsgrundande arbetsinkomst. Det spelar ingen roll om de uttagna andelarna grundar sig på vinstpremier eller resultatpremier.

I beskattningen är 80 procent av den uttagna fondandelen skattepliktig inkomst.

Personalfondesandel av vinstpremietyp som direkt tagits ut kontant är inte pensionsgrundande arbetsinkomst

Personalfondens medlem kan ta ut sin andel direkt i kontanter, om det är tillåtet enligt fondens stadgar. Då kommer andelen således inte in i fonden, utan arbetsgivaren betalar den direkt till medlemmen. Enligt personalfondslagen gäller rätten att lyfta andelen kontant både personalfondsavsättningar och deras tilläggsdelar.

Vinstpremieposter som anställda direkt tar ut kontant ur personalfonden beaktas inte som pensionsgrundande arbetsinkomst. I personalfondslagen avsedda personalfondsavsättningar och deras tilläggsdelar, som med stöd av 37 § i personalfondslagen har lyfts kontant i form av en premie som beräknas enligt fondens stadgar, betraktas inte som vederlag för arbete enligt ArPL, förutsatt att det avsatta beloppet har beräknats på grundval av företagets lönsamhet och andra indikatorer som mäter verksamhetens effektivitet.

Andra andelar än sådana som är av vinstpremietyp och som anställda tar ut direkt i kontanter ur personalfonden är vederlag för arbete och beaktas som pensionsgrundande arbetsinkomst. Sådana fondavsättningar eller tilläggsdelar som grundar sig på resultatavlöning och tagits ut kontant är pensionsgrundande arbetsinkomst.

Mera

I motiveringen till personalfondslagen nämns att premier som lyfts i kontanter ska fastställas på basis av vinstpremierna i enlighet med de gällande lagarna. Med en sådan premie avses en penningprestation som till väsentliga delar beräknas enligt företagets externa eller interna resultaträkning på rörelseresultatet före avskrivningar eller en post i resultaträkningen som mäter verksamhetens lönsamhet. Vinstpremiens innehåll kan också påverkas av andra faktorer som mäter effektiviteten hos företagets verksamhet, t.ex. vissa intäkter och kostnader och hur man håller leveranstidtabellerna. (RP 44/2010 rd.)

Eftersom kontantuttaget inte får medföra tilläggskostnader för arbetsgivaren, kan arbetstagaren endast få det belopp av vinstpremien som minskats med socialförsäkringsavgifterna, till den del det handlar om pensionsgrundande inkomst.

I beskattningen betraktas kontantuttaget som lön i sin helhet.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

Ändringar jämfört med den tidigare versionen

Länkarna har uppdaterats och en mellanrubrik lagts till.

Vinstutdelning till de anställda är inte pensionsgrundade arbetsinkomst. Vinstutdelningen är inte vederlag för arbete, eftersom grunden för vinstutdelningen inte är arbete eller uppnående av ett visst mål i arbetet.

I vinstutdelning till personalen är det fråga om att företagets ägare vid bolagsstämman beslutar att nöja sig med mindre utdelning genom att ge en del av vinsten som vinstpremier till hela personalen. Vinstpremierna baserar sig inte på en plan eller ett system som uppgjorts på förhand och det finns inget avtal som på förhand förbinder arbetsgivaren att betala dem.

Poster som enligt bolagsstämmans beslut betalas till arbetstagaren i form av vinstutdelning betraktas inte som pensionsgrundande arbetsinkomst.

När är en kontant vinstpremie inte pensionsgrundande arbetsinkomst?

Poster som enligt bolagsstämmans beslut betalas till arbetstagaren i form av kontant vinstpremie inte som pensionsgrundande arbetsinkomst, förutsatt att

- den kontanta vinstpremien betalas till hela personalen

- den kontanta vinstpremien är inte avsedd att ersätta ett avlöningssystem som förutsätts av kollektivavtal eller arbetsavtal

- grunderna för att fastställa den kontanta premien följer bestämmelserna i ArPL 70 § 3 mom. 10 punkten och 2 § 2 och 3 punkten i personalfondslagen

- bolagets fria kapital är större än det sammanlagda beloppet av kontanta vinstpremier och utdelning till aktieägarna som bolagsstämman beslutar om

- det inte finns ett avtal om utbetalning av vinstpremie som förpliktar arbetsgivaren,

- ägarna fattar ett bindande beslut om betalning av kontant vinstpremie vid bolagsstämman efter räkenskapsperiodens slut

- vinstpremien betalas ut efter denna bolagsstämma och

- ärendet behandlas i enlighet med lagen om samarbete inom företag eller på något annat motsvarande sätt.

Arbetsgivaren ska lämna en tillräcklig utredning till pensionsanstalten, som gör det möjligt att avgöra om den kontanta vinstpremien hör till den pensionsgrundande arbetsinkomsten.

Nedan behandlas några av förutsättningarna för kontant vinstpremie utförligare.

Den kontanta vinstpremien betalas till hela personalen

Vinsten ska i princip delas ut till hela personalen. Med hela personalen avses företagets stadigvarande eller långvariga personal. Beloppet behöver inte vara lika stort för alla.

Utöver den stadigvarande personalen kan företaget kan ha personer som är anställda endast en kort tid, såsom semestervikarier eller arbetstagare som utför kortvariga arbeten. Lagens krav på utbetalning till hela personalen uppfylls, även om den kontanta vinstpremien inte betalas till sommarvikarier och andra arbetstagare med motsvarande korta visstidsanställningar.

Mera

Om det under benämningen kontant vinstpremie betalas en prestation till en begränsad persongrupp eller vissa enskilda anställda (t.ex. nyckelpersoner), som har nått ett visst resultatmål, är det i verkligheten fråga om en prestation av resultatpremietyp och inte om vinstutdelning. En sådan betalning beaktas också som pensionsgrundande arbetsinkomst. Det är inte avgörande vad betalningen kallas, utan att den i verkligheten har karaktären av vederlag för arbete.

Bestämningsgrunderna för kontanta vinstpremier

Bestämningsgrunderna för kontanta vinstpremier ska följa

- ArPL 70 § 3 mom. 10 punkten och

- 2 § 2 och 3 punkten i personalfondslagen.

Enligt ArPL 70 § 3 mom. 10 punkten betraktas personalfondsavsättningar och deras tilläggsdelar enligt personalfondslagen som

- med stöd av 37 § i personalfondslagen har lyfts kontant i form av en premie som beräknas enligt fondens stadgar och

- har beräknats på grundval av företagets lönsamhet och andra faktorer som mäter verksamhetens effektivitet.

Mera

Av lagmotiveringen (RP 44/2010, s.55) framgår att det med kontant vinstpremie avses en penningprestation som till väsentliga delar beräknas enligt företagets externa eller interna resultaträkning på rörelseresultatet före avskrivningar eller en post i resultaträkningen som mäter verksamhetens lönsamhet. Vinstpremiens innehåll kan också påverkas av andra faktorer som mäter effektiviteten hos företagets verksamhet, t.ex. vissa intäkter och kostnader och hur man håller leveranstidtabellerna.

Enligt 2 § 2 punkten i personalfondslagen avses med personalfondsavsättning en penningprestation vars maximibelopp bestäms enligt enhetliga principer och enligt det för alla medlemmar i fonden avsedda resultat- eller vinstpremiesystemet i de företag och resultatenheter som omfattas av personalfonden.

Mera

Definitionen av personalfondsavsättningen är vidare än vad vinstpremiesystemet har varit. I personalfondsavsättningen ingår också resultatpremieliknande poster.

Personalfondsavsättningens maximibelopp ska räknas enligt enhetliga grunder för alla som omfattas av systemet. Om det enligt resultatpremiesystemet är möjligt att olika personalgrupper får en prestation som beräknas på samma grunder till olika belopp, kan i personalfondsavsättningen endast inkluderas den andel av premien som beräknas enligt enhetliga principer. (RP 44/2010, s. 20)

Penningbeloppet behöver inte vara lika stort för alla.

Enligt 2 § 3 punkten i personalfondslagen avses med personalfondsavsättningens tilläggsdel en sådan penningprestation

- som varje företag eller resultatenhet som omfattas av personalfonden kan besluta om separat och

- som är avsedd för en viss del av hela personalen vid det företag eller den resultatenhet som fattat beslutet.

Tilläggsdelens maximibelopp under ett år kan vara högst lönesumman under en månad för de medlemmar som får tilläggsdelen eller en månads lön för varje medlem.

Mera

Det föreskrivs inga särskilda krav på tilläggsdelens grunder. Tilläggsdelen ska dock gälla hela personalen på det företag eller den resultatenhet som fattat beslutet. Grunderna för tilläggsdelen får inte heller vara diskriminerande bland de arbetstagare som är berättigade till den, fastän de kan ge upphov till poster med olika stora belopp. (RP 44/2010, s. 21)

I praktiken innebär det att en sådan prestation som bestäms som en personalfondsavsättning eller tilläggsdel enligt personalfondslagen och som betalas som kontant vinstpremie inte är pensionsgrundande arbetsinkomst. Posten ska vara vinstpremie och inte de facto t.ex. resultatpremie.

Beslut om betalning av kontant vinstpremie fattas på bolagsstämman

Beslutsfattandet om vinstutdelning ankommer i ett aktiebolag på bolagsstämman. Beslutet om betalning av kontanta vinstpremier ska fattas av bolagsstämman för att premien ska kunna stå utanför den pensionsgrundade arbetsinkomsten.

I ett andelslag motsvaras bolagsstämman av andelsstämman.

Mera

Om den operativa ledningen (t.ex. styrelsen) för ett aktiebolag fattar beslut om betalning av kontanta vinstpremier, betraktas premien som en förmån som jämställs med lönen och beaktas i allmänhet som pensionsgrundande arbetsinkomst. Om styrelsen för ett andelslag fattar beslut om betalning av kontanta vinstpremier tyder det på motsvarande sätt på att det är fråga om ett incitamentsystem som har karaktären av en resultatpremie.

I ett personbolag har man inte ansett att det uppkommer en sådan särskild vinst som skulle kunna vara föremål för vinstutdelning på samma sätt som i ett aktiebolag eller i ett andelslag. Därför anses till exempel jämnstora premier som ett kommanditbolag delar ut till hela sin personal och vilkas storlek beror på bolagets resultat för föregående räkenskapsperiod, vara pensionsgrundande arbetsinkomster för arbetstagarna.

Betalning av kontant vinstpremie behandlas enligt lagen om samarbete

För att en kontant vinstpremie ska kunna betraktas som en post som inte ingår i den pensionsgrundande arbetsinkomsten, måste betalningen av den till personalen ha behandlats i enlighet med lagen om samarbete i företag eller på annat motsvarande sätt. Om företaget inte omfattas av den nämnda lagen, betyder det inte att den kontanta vinstpremien betraktas som pensionsgrundande arbetsinkomst bara för att detta kriterium inte uppfylls.

Avsikten med bestämmelsen är att arbetstagarna ska vara medvetna om att de inte tjänar in arbetspension på basis av kontanta vinstpremier.

Mera

Det är önskvärt att arbetsgivaren informerar arbetstagarna om möjligheten att kontanta vinstpremier betalas och om att de inte ingår i den pensionsgrundande arbetsinkomsten. Det är bra att informera om det redan innan den räkenskapsperiod börjar för vilken vinstpremier eventuellt kommer att betalas. Behandling som sker innan räkenskapsperioden börjar kan dock inte ses som något oumbärligt krav för att vinstpremien inte ska ingå i den pensionsgrundande arbetsinkomsten.

Du kan studera innehållet i det här dokumentet utgående från giltighetstiden.

Välj giltighetstid och tryck Ändra.

När är en förmån som uppkommer genom användning av en anställningsoption pensionsgrundande arbetsinkomst?

Som pensionsgrundande arbetsinkomst betraktas enligt ArPL 70 § 3 mom. 4 punkten inte en i 66 § i inkomstskattelagen (1535/1992) avsedd förmån som uppkommer genom användning av en anställningsoption, om inte det avtalade teckningspriset för en aktie som tecknas med en anställningsoption väsentligt understiger aktiens gängse värde då anställningsoptionen ges och om inte en sådan anställningsoption används inom ett år från det att anställningsoptionen gavs.

Begreppet anställningsoption är olika i arbetspensionslagarna och inom beskattningen. Inom beskattningen är det ett vidare begrepp än i arbetspensionslagarna.

Enligt inkomstskattelagen avses med anställningsoption rätten att på grundval av ett anställningsförhållande få eller förvärva aktier eller andelar i ett samfund till ett pris som är lägre än det gängse priset på grundval av ett konverteringslån, ett optionslån, en optionsrätt eller någon annan med dessa jämförbar överenskommelse eller förbindelse.

Som anställningsoptioner inom beskattningen betraktas förutom arrangemang som grundar sig på optionrätt också bl.a. aktiepremier. I ArPL särskiljs anställningsoptioner och aktiepremier, och bestämmelser om dem finns i olika lagrum (om anställningsoptioner i ArPl 70 § 3 mom. 4 punkten ocg om aktiepremier i ArPL 70 § 3 mom. 5 punkten). Fastän det i ArPL finns en hänvisning till inkomstskattelagen, är bestämmelserna i ArPL primära vid fastställandet av om det är fråga om en anställningsoption eller aktiepremie enligt ArPL och om förmånen är sådant vederlag för arbete som räknas med i den pensionsgrundande arbetsinkomsten enligt ArPL.

Ett anställningsoptionsprogram eller ett jämställbart incitamentsystem kan vara i bruk också i ett sådant företag vars aktier inte är börsnoterade. Vid tillämpningen av arbetspensionslagarna bedöms anställningsoptioner som grundar sig på börsnoterade aktiers värdeutveckling och betalningar som grundra sig på icke-noterade aktiers värdeutveckling på samma sätt.

Mera

I anställningsoptionsprogram ger företaget arbetstagarna möjlighet (rätt) att teckna ett överenskommet antal av företagets aktier till ett överenskommet pris vid en överenskommen tidpunkt. Personerna får en avtalad mängd optionsrätter som de kan använda först efter en viss begränsningstid. De kan teckna aktier på grundval av optionsrätterna eller sälja optionerna.

Anställningsoptionsprogrammet kan omfatta företagets hela personal eller exempelvis bara anställda i ledande ställning eller andra nyckelpersoner.

Den förmån som erhållits på grundval av en anställningsoption betraktas som skattepliktig inkomst i det skede då optionen används, dvs. när man på basis av den erhåller eller skaffar aktier eller andelar, eller när optionen överlåts. I det skedet är förmånen också lön enligt förskottsuppbördslagen och underkastad förskottsinnehållning av skatt.

Förmånen som uppkommer av användningen av en anställningsoption är i princip inte pensionsgrundande arbetsinkomst

Förmån som uppkommer av användningen av en anställningsoption betraktas i princip inte som vederlag för arbete och medräknas inte i den pensionsgrundande arbetsinkomster, eftersom förmånens värde bestäms utifrån aktiens värdeutveckling och arbetstagarens arbetsinsats inte har något direkt samband med förmånens storlek.

Hur stor nytta den anställda får kan inte uppskattas klart i likhet med lön när man avtalar om förmånen. Optionsförmånens storlek blir klar först när den anställda kan använda sig av sin optionsrätt att köpa arbetsgivarbolagets aktier. I praktiken beror optionernas värde på förändringen i värdet på företagets aktie (börskursen).

I börsnoterade företag uppkommer nyttan av optionsprogram på aktiemarknaden. När teckningspriset för aktien vid tidpunkten för överlåtelsen av optionen motsvarar aktiens dåvarande marknadspris (eller är högre), uppkommer den eventuella nyttan av anställningsoptionerna (helt) på basis av aktiens kursutveckling. Den anställdas eller ens hela personalens arbetsinsats har ingen omedelbar inverkan på förmånens storlek. Då betraktas den eventuella nyttan av aktiens värdeökning inte som vederlag för arbete och förmånen räknas inte med i den pensionsgrundande arbetsinkomsten.

Pensionsgrundande arbetsinkomst uppkommer genom en anställningsoptionsförmån som väsentligt understiger aktiens gängse värde och som används inom ett år från det att förmånen gavs

Bestämmelserna om anställningsoptioner som understiger aktiens värde ändrades i början av år 2021. Ändringarna gäller det hur tidpunkten då en underprissatt anställningsoption används inverkar på om förmånen ger upphov till inkomst som omfattas av ArPL och vid vilken tidpunkt den anställda anses ha fått pensionsgrundande arbetsinkomst.

En förmån som fås genom en anställningsoption utgör vederlag för arbetet och räknas in i den pensionsgrundande arbetsinkomsten, om