Etsitkö hakemistoa eläkkeen perusteena olevista työansioista? Siirry hakemistoon: Aakkosellinen hakemisto -Eläkkeen perusteena olevat työansiot

Eläkkeen perusteena olevaa työansiota on korvauksena työstä maksettu:

- palkka,

- tulospalkkio tai

- muu vastike.

Palkka ja sen lisät ovat eläkkeen perusteena olevaa työansiota myös silloin kun ne ovat lähdeverolain alaisia tai kun ne eivät pienuutensa tai muun syyn vuoksi ole ennakonpidätyksen alaisia (esim. opiskelijan palkka tai kotitalouden maksama palkka).

Lähtökohtana on, että verottajan palkkana pitämä suoritus (rahapalkka, luontoisetu) on vastiketta työstä, koska verottajan palkkana pitämä suoritus perustuu aina työntekoon. Joitakin eroja kuitenkin on. Esimerkiksi verottaja pitää palkkana myös hallituspalkkioita ja luentopalkkioita, jotka eivät ole välttämättä eläkkeen perusteena olevaa ansiota.

Tällainen vastike katsotaan eläkeen perusteena olevaksi työansioksi myös silloin, kun sen maksaa työntekijälle työnantajan sijasta (sijaismaksaja):

- konkurssipesä,

- palkkaturvalaissa (866/1998) tarkoitettu palkkaturvasta huolehtiva viranomainen tai

- muu maksaja (esim. vakuutusyhtiö tai kunta).

Peruspalkka on eläkkeen perusteena olevaa työansiota

Eläkkeen perusteena oleviin työansioihin kuuluu työntekijän saama peruspalkka, joka voi määräytyä

- ajan (esimerkiksi kuukausi- tai tuntipalkka)

- työsuorituksen (esimerkiksi urakka- tai palkkiopalkka) tai

- molempien perusteella.

Peruspalkka on eläkkeeseen oikeuttavaa työansiota riippumatta siitä, onko se ansaittu säännöllisestä työstä, ylityöstä, hätätyöstä tai esimerkiksi sairausajan palkkana.

Myös irtisanomisajan palkka kuuluu eläkkeen perusteena oleviin työansioihin, koska sitä saataessa työsuhde ei ole vielä päättynyt.

Tarkemmat tiedot

Peruspalkka voi koostua työ- tai tehtäväkohtaisesta, suoritusperusteisesta ja henkilökohtaisesta palkanosasta. Nämä kaikki otetaan samalla tavalla huomioon eläkettä ja vakuutusmaksuja määrättäessä.

Palkan lisät ja korotukset ovat eläkkeen perusteena olevaa työansiota

Eläkkeen perusteena olevaa työansioita ovat mm. seuraavat palkan lisät ja korotukset:

- työsuoritukseen perustuva provisio tai bonus

- ikälisä, palvelusvuosikorvaus

- olosuhdelisä, kalliinpaikanlisä, syrjäseutulisä

- vuorotyölisä

- ilta- ja yötyölisä

- hyvänmiehenlisä

- ylityökorotus

- sunnuntaityökorotus

- viikkolepokorvaus

- hälytysluonteisesta työstä maksettu korotus

- seisokkityöstä maksettava korotus

- muut edellä mainittuja vastaavat palkan lisät ja korotukset

- erilaiset varallaolokorvaukset

- arkipyhä- tai vapaavuorokorvaukset

- rahana maksetut korvaukset siitä, ettei työajan lyhentämiseksi sovittuja vapaita (pekkasvapaita) ole voitu pitää

- työntekijälle sopimuksen mukaan tai vakiintuneesti maksetut ylimääräiset palkkaerät (erilaiset lahja- ja juhlarahat, esimerkiksi jouluraha tai 13. kuukauden palkka)

- määrättyjen palvelusvuosien perusteella maksettu muu kuin tavanomainen korvaus tai lahja

- sovittu palkka, joka työnantajan maksukyvyttömyyden vuoksi on jäänyt saamatta, jos siitä on saatu luotettava näyttö esimerkiksi konkurssituomiossa tai velkasaneerausohjelmassa

- ennen työsuhteen päättymistä pitämättä jääneistä vapaavuoroista maksettava korvaus (perustuu työehtosopimukseen ja on vastasuoritusta työsopimuksen mukaisesta työstä).

Tarkemmat tiedot

Esimerkki

Työnantaja saattaa maksaa kesken kuukauden eläkkeelle jääville työntekijöilleen koko kuukauden palkan, vaikka työntekijä ei olisi työssä koko kuukautta. Koko palkka katsotaan eläkkeen perusteena olevaksi työansioksi.

Verovapaat kustannusten korvaukset eivät ole eläkkeen perusteena olevaa työansiota

Verovapaat kustannusten korvaukset eivät ole eläkkeen perusteena olevaa työansiota. Veronalainen kustannusten korvaus on pääsääntöisesti eläkkeen perusteena olevaa työansiota. Alla on lueteltu esimerkkejä kustannusten korvauksista.

Työmatkan perusteella maksetut verovapaat kustannusten korvaukset eivät ole eläkkeen perusteena olevaa työansiota. Verovapaita matkakustannusten korvauksia voivat olla esimerkiksi päiväraha, ateriakorvaus, yömatkaraha, matkustamiskustannusten korvaus ja majoittumiskustannusten korvaus.

Siltä osin kuin työnantajan kustantama koulutus tai koulutukseen liittyvä matkakustannusten korvaus on verovapaata tuloa, se ei ole eläkkeen perusteena olevaa työansiota. Veronalaista tuloa ei synny työnantajan kustantamasta työntekijän koulutuksesta, joka tapahtuu työnantajan tai samaan konserniin kuuluvan työnantajan intressissä.

Muuttokustannusten korvaukset ovat verovapaita ja siten ne eivät ole eläkkeen perusteena olevaa työansiota. Ulkomaan työskentelyyn liittyvä komennusmatkavakuutus on verovapaa muuttokustannus.

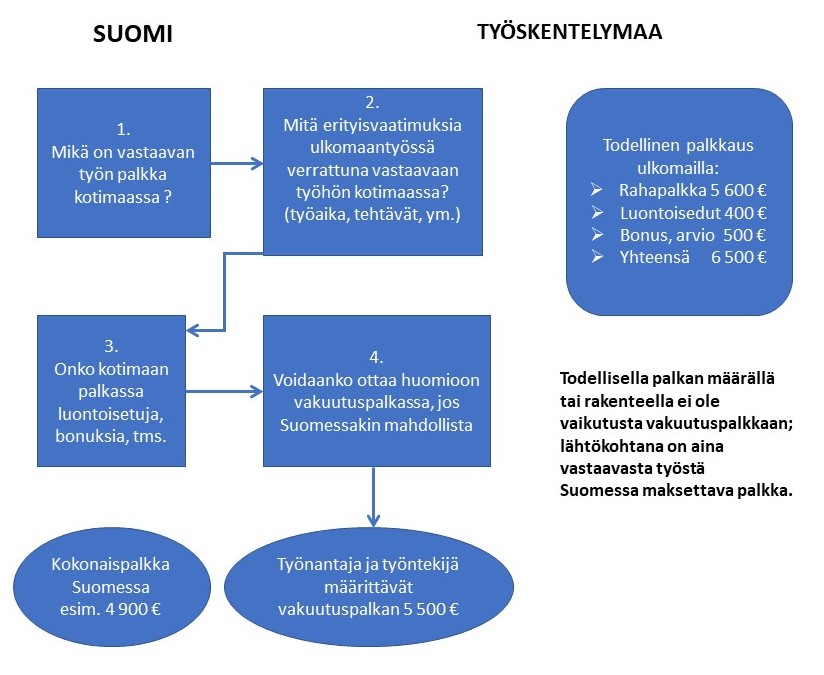

Ulkomaan työskentelyyn liittyviä veronalaisia kustannusten korvauksia voivat olla esimerkiksi työnantajan kustantama tavanomainen palvelushenkilöstö ja lasten koulutus. Ulkomaille työskentelemään lähetetyn työntekijän eläkkeen perusteena olevana työansiona pidetään yleensä vakuutuspalkkaa.

Kun työntekijä tulee ulkomailta Suomeen työskentelemään ja työskentely vakuutetaan Suomen työeläkelakien mukaan, verovapaita kustannusten korvauksia ei pidetä eläkkeen perusteena olevina työansioina. Matkakustannusten korvausten verovapaus määräytyy tällöin yleisten työmatkaa koskevien säännösten nojalla. Työnantajan kustantaman kielikoulutuksen, kulttuurivalmennuksen ja komennusmatkavakuutuksen perusteella työntekijälle ei yleensä synny veronalaista palkkatuloa, joten ne eivät ole myöskään eläkkeen perusteena olevaa työansiota. Työnantajan kustantamat relokaatiopalvelut (työntekijän asunnon ja lasten päivähoitopaikan etsintä, pankkitilin avaaminen, veroilmoituspalvelu, muuttoilmoituksen tekeminen yms.) ovat verotuksessa työntekijän elantomenojen korvaamista eikä niitä tämän vuoksi voida yleensä pitää verovapaana kustannusten korvauksena. Veronalaiset relokaatiopalvelut ovat eläkkeen perusteena olevaa työansiota. Jos työnantajan kustantamista relokaatiopalveluista osa katsotaan verotuksessa verovapaaksi kustannusten korvaukseksi, tämä osa jää myös eläkkeen perusteena olevien työansioiden ulkopuolelle.

Ulkomailta Suomeen tulevalle työntekijälle voidaan maksaa asettautumiskorvausta, jolla työntekijä voi kattaa erilaisia muutosta johtuvia kustannuksia. Suomeen tulevan työntekijän saama veronalainen asettautumiskorvaus on eläkkeen perusteena olevaa työansiota.

Tarkemmat tiedot

Asettautumiskorvauksesta voidaan käyttää esimerkiksi nimitystä ”relocation lump sum” tai ”settling-in allowance”.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen liitoksia on päivitetty.

Eläkkeen perusteena olevaa työansiota on luontoisetu, joka katsotaan olevan vastiketta työstä. Luontoisedulla tarkoitetaan työntekijän muussa muodossa kuin rahana saamaa etua.

Luontoisedut ovat eläkkeen perusteena olevaa työansiota myös silloin, kun työnteko on keskeytyneenä vuorotteluvapaan tai muun palkattoman jakson ajan.

Eläkettä ja vakuutusmaksuja määrättäessä luontoisedut otetaan huomioon Verohallinnon vuosittain vahvistamien perusteiden mukaan. Ne luontoisedut, joiden arvoa Verohallinto ei vahvista, arvostetaan käypään arvoon. Käyvällä arvolla tarkoitetaan työnantajalle edun antamisesta syntyvien kustannusten määrää.

Eläkkeen perusteena olevaa työansiota on myös saamatta jääneiden luontoisetujen perusteella maksettu rahakorvaus.

Jos työntekijä maksaa luontoisedusta omavastuuta tai korvausta, on eläkkeen perusteena olevaa suoritusta näiden erotus eli se osuus, josta työntekijä ei maksa korvausta.

Esimerkki. Työntekijän autoetu on 2000 euroa ja autoedusta on peritty korvausta työntekijältä 500 euroa. Nämä molemmat tulolajit ilmoitetaan tulorekisteriin omilla tulolajeilla. Eläkkeen perusteena olevaa työansiota on näiden erotus eli 1500 euroa.

Luontoisedun ja henkilökuntaedun erona on, että luontoisetuuden katsotaan olevan vastiketta työstä. Henkilökuntaetu taas saadaan työsuhteen perusteella muutoin kuin vastikkeena työstä.

Tyypillisiä luontoisetuja ovat:

- Asuntoetu

Työntekijä voi saada asunnon käytettäväkseen työ- tai virkasuhteeseen liittyvän vuokrasuhteen perusteella tai palkkaan sisältyvänä etuna.

Asuinhuoneen vuokrauksesta annetun lain (481/1995) mukaan työsuhdeasunnolla tarkoitetaan työ- tai virkasuhteen perusteella vuokralle annettua asuinhuoneistoa, johon työnantajalla on määräämisvalta vuokranantajana, yhteisön jäsenyyden tai osuuden perusteella taikka perustamansa säätiön välityksellä. Työsuhdeasunnon vuokrasuhde voidaan irtisanoa työsuhteen päättyessä. Työsuhdeasunto arvioidaan rahaksi verohallituksen vahvistamien perusteiden mukaan eläketyöansiota määriteltäessä.

Asuntoa ei käsitellä verotuksessa luontoisetuasuntona, jos työnantaja maksaa palkansaajan omistaman tai vuokraaman asunnon yhtiövastikkeen tai vuokran. Näissä tilanteissa työnantajan maksamat suoritukset katsotaan verotuksessa rahapalkaksi, joka otetaan huomioon eläkkeen perusteena olevana työansiona.

- Autoetu

Autoetu on kysymyksessä silloin, kun työntekijällä tai hänen perheellään on oikeus käyttää yksityisajoihin työnantajan autoa tai työnantaja luovuttaa leasingehdoilla vuokraamansa auton työntekijän yksityiskäyttöön.

- Puhelimen käyttöetu

Työnantaja voi antaa työntekijälle käyttöön puhelimen tai matkapuhelimen ja maksaa perusmaksut sekä kaikista puheluista aiheutuneet kulut.

Pelkästään työtehtäviä varten hankitusta puhelimesta ei synny verotettavaa etuutta, eikä se ole eläkkeen perusteena olevaa työansiota.

- Ravintoetu

Työnantaja voi järjestää ravintoedun ylläpitämässään omassa työpaikkaruokalassa, muun ruokalanpitäjän työnantajan tiloissa ylläpitämässä työpaikkaruokalassa taikka ns. sopimusruokailuna, jossa työnantaja on tehnyt ravitsemusliikkeen kanssa sopimuksen työntekijöiden työpaikkaruokailun järjestämiseksi. Ravintoetu voidaan järjestää myös ns. laitosruokailuna, jolla tarkoitetaan ruokailua, joka on järjestetty potilas-, koululais-, tai muuna vastaavana ruokailuna eikä ensisijassa henkilökuntaa varten. Työnantaja voi tarjota ravintoedun myös antamalla työntekijöille lounasseteleitä tai vastaavina ruokailulipukkeina.

- Muita luontoisetuja voivat olla erimerkiksi työnantajan kustantama vapaa-ajanasunto, moottori- tai purjevene, virkistysmatka, laajakaistaetu, kodinhoitoetu, autotallietu ja täysihoitoetu.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen liitoksia on päivitetty.

Henkilökuntaetuja ei pidetä eläkkeen perusteena olevina työansioina, jos edut ovat kollektiivisia eli ne koskevat yrityksen koko henkilöstöä tai ainakin sen muussa kuin aivan lyhytaikaisissa työsuhteissa olevia työntekijöitä.

Henkilökuntaeduilla tarkoitetaan työnantajan työntekijöilleen muussa muodossa kuin rahana antamia, yleensä jatkuviksi tarkoitettavia etuuksia, jotka eivät tavallisesti perustu työsuhteen ehtoihin.

Jos etu on annettu vain tietyille henkilöille yrityksessä, kyseessä ei ole henkilökuntaetu, vaan kyse on työstä maksettavasta vastikkeesta ja siten eläkkeen perusteena olevaan työansioon luettavasta etuudesta.

Henkilökuntaetuja tai niiden tyyppisiä etuja ovat muun muassa:

- työnantajan tuotteista saatavat henkilökunta-alennukset

- liikennettä harjoittavien yritysten henkilökunnalleen ilmaiseksi tai alennettuun hintaan antamat matkat

- alennetulla korolla saadut henkilökuntalainat (korkoetu)

- työnantajan työntekijöille suuntaamat osakeannit, joissa henkilöstön enemmistöllä on oikeus merkitä yhteisön osakkeita tai osuuksia käypää alempaan hintaan

- työnantajan tukema työntekijöiden virkistys- ja harrastustoiminta

- työnantajan järjestämä ilmainen terveydenhoito

- työnantajan järjestämä sairauskuluvakuutus ja sen perusteella korvattavat hoidot

- työnantajan järjestämä yhteiskuljetus asunnon ja työpaikan välisillä matkoilla

- työnantajan järjestämää työntekijöiden lapsille tarkoitettu päivähoito tai sairaan lapsen hoito

- bonuslentopisteistä työntekijälle syntyvät etuudet.

Verotuskäytännössä henkilökuntaedut saattavat osittain olla veronalaista tuloa. Henkilökuntaetuuksien veronalaisuus ei kuitenkaan ratkaise sitä, otetaanko ne huomioon eläkkeen perusteena olevassa työansiossa. Työeläkelakeja sovellettaessa kiinnitetään huomiota siihen, onko etuudet tarkoitettu vastikkeeksi työntekijän työpanoksesta.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen otsikoiden muotoiluja ja liitoksia on päivitetty sisältöä muuttamatta.

Työstä maksettu vastike on eläkkeen perusteena olevaa työansiota myös silloin, kun sen maksaa työntekijälle työnantajan sijaan sijaismaksaja.

Sijaismaksajina toimivat yleensä

- ulosottovirastot

- kunnat

- kaupungit

- Kela

- elinkeino-, liikenne- ja ympäristökeskus (ELY-keskus)

- konkurssipesät

- työnantajan takaaja

- työantajan velkoja

- tai muu maksaja.

Sijaismaksajatilanteessa on olemassa työnantaja, jolle kuuluu velvoite maksaa vastike työstä ja jonka sijasta sijaismaksaja maksaa vastikkeen. Jos ei ole sellaista tahoa, jolle kuuluisi työnantajan palkanmaksuvelvollisuus, ei voi olla sijaismaksajaakaan. Tällöin ei ole kysymys työsuhteen perusteella maksetusta suorituksesta, eikä suoritus ole eläkkeen perusteena olevaa työansiota. Sijaismaksaja ei ole työnantaja.

Esimerkki

Työntekijälle syntyy alentuneen työkyvyn vuoksi jatkuvan työsuhteen aikana oikeus liikennevakuutuslain mukaiseen korvaukseen, jota liikennevakuutusyhtiö ryhtyy maksamaan kuukausittaisena korvauksena. Työnantaja ja työntekijä sopivat, että työntekijän palkkaa alennetaan vakuutusyhtiön maksaman korvauksen verran. Vakuutusyhtiö ei tässä tilanteessa toimi sijaismaksajana, vaan se maksaa korvausta liikennevakuutuslain perusteella. Työnantajalla on palkanmaksuvelvollisuus vain sen palkan osalta, joka on sovittu vastikkeeksi työnteosta. Vain työnantajan maksuvelvollisuuden perusteella maksettu palkka on tällaisessa tilanteessa eläkkeen perusteena olevaa työansiota.

Konkurssipesä sijaismaksajana

Ennen konkurssia syntynyt palkkasaatava

Konkurssipesän maksama, ennen konkurssia syntynyt palkkasaatava on eläkkeen perusteena olevaa työansiota.

Eläkkeen perusteena olevaa työansiota on palkka, joka on jäänyt saamatta työnantajan maksukyvyttömyyden vuoksi, jos palkasta on saatu luotettava näyttö. Luotettava näyttö voi perustua esimerkiksi konkurssituomioon tai tuomioistuimen vahvistamaan jakoluetteloon. Edellytyksenä on, että saatava on tullut konkurssimenettelyssä hyväksytyksi eli saatavaa ei ole hylätty, jätetty tutkimatta tai riitautettu.

Jos konkurssi raukeaa varojen puutteeseen, ei saatavaa vahvisteta konkurssimenettelyssä. Tällöin palkkasaatavasta tulee esittää muu luotettava näyttö, jotta se voidaan katsoa eläkkeen perusteena olevaksi työansioksi.

Työntekijän työsuhteesta johtuvat saatavat maksetaan työnantajan konkurssin tai muun maksukyvyttömyystilanteen yhteydessä usein palkkaturvajärjestelmästä.

Konkurssin alkamisen jälkeen syntynyt palkkasaatava

Myös konkurssin alkamisen jälkeen syntyneet, konkurssipesän työnantajana maksamat palkkasaatavat ovat eläkkeen perusteena olevaa työansiota. Konkurssipesä voi toimia työnantajana, jos sen puitteissa jatketaan konkurssiin menneen yrityksen toimintaa.

Konkurssin alkamisen jälkeen syntyneet palkkasaatavat ovat yleensä konkurssipesän massavelkaa, jotka maksetaan päältäpäin konkurssipesän varoista panttien jälkeen. Massavelalla tarkoitetaan konkurssipesän velkaa eikä konkurssiin menneen yrityksen velkaa. Kyseiset palkkasaatavat eivät tule konkurssituomioon, joten konkurssipesään ollutta työsuhdetta todennettaessa tulee niiden osalta esittää muu luotettava selvitys. Tällaisena selvityksenä pidetään esimerkiksi pesänhoitajan antamaa selvitystä, palkkalaskelmaa tai verotustietoja.

Palkkaturva

Palkkaturvana maksettu vastike työstä on eläkkeen perusteena olevaa työansiota. Eläkkeen perusteena olevassa työansiossa otetaan huomioon vain se osuus palkkaturvana maksetusta määrästä, joka on vastiketta työstä.

Palkkaturvajärjestelmä turvaa työntekijän työsuhteesta johtuvien saatavien maksamisen työnantajan konkurssin ja muun maksukyvyttömyystilanteen varalta.

Palkkaturvasta huolehtiva viranomainen maksaa palkan tai muun vastikkeen työnantajan sijasta sijaismaksajana. Palkkaturvana maksettavat saatavat maksetaan työntekijän eläkemaksulla ja palkansaajan työttömyysvakuutusmaksulla vähennettynä.

Palkkaturvasta huolehtivat työ- ja elinkeinoministeriö sekä elinkeino-, liikenne- ja ympäristökeskukset (ELY-keskukset). Uudenmaan ELY-keskus hoitaa keskitetysti koko Suomen palkkaturva-asiat.

Eläkkeen perusteena olevassa työansiossa huomioon otettava määrä saattaa olla suurempi kuin palkkaturvana maksettu määrä, koska palkkaturvalain mukaan voidaan suorittaa vain palkkasaatavat, jotka ovat erääntyneet aikaisintaan kolme kuukautta ennen palkkaturvahakemuksen jättämistä. Palkka, joka työnantajan maksukyvyttömyyden vuoksi on jäänyt saamatta, otetaan kokonaisuudessaan huomioon eläkkeen perusteena olevassa työansiossa, jos siitä on saatu luotettava näyttö esimerkiksi konkurssituomiossa.

Palkkaturvana saatetaan maksaa palkan, lomakorvauksen tai provisioiden lisäksi esimerkiksi kulukorvauksia ja odotusajan palkkaa, jotka eivät kuulu eläkkeen perusteena oleviin työansioihin.

Palkkaturva usein vähentää työntekijän eläkemaksuosuuden koko palkkaturvana maksetusta summasta, myös niistä palkanosista, jotka eivät ole eläkkeen perusteena olevaa ansiota ja joista työnantajan maksamana ei pidätettäisi työntekijän maksuosuutta.

Kunta sijaismaksajana

Vapaapalokunta

Kunta voi olla sijaismaksaja esimerkiksi silloin, kun se maksaa vapaapalokunnan palveluksessa oleville palomiehille päivystyskorvauksia ja muita vastikkeita palomiesten tekemästä työstä.

Palomiesten työnantajana on vapaapalokuntatoimintaa harjoittava yhdistys, mutta käytännön syistä palkanmaksu on usein järjestetty niin, että palomiesten palkkiot maksaa kunta. Näin ollen vapaapalokuntalaisten eläketurva ei määräydy JuEL:n mukaan, vaan TyEL:n mukaan.

Vammaisen henkilökohtainen avustaja

Kunta voi toimia sijaismaksajana myös silloin, kun se maksaa vaikeavammaisen henkilökohtaisen avustajan palkan suoraan avustajalle, joka ei ole työsuhteessa kuntaan.

Vammaisen henkilön avustajalle maksettu vastike on yleensä avustajan eläkkeen perusteena olevaa työansiota.

Vammaisella henkilöllä on oikeus saada henkilökohtaisen avustajan palkkaamiseen kunnalta tukea, joka perustuu lakiin vammaisuuden perusteella järjestettävistä palveluista ja tukitoimista (vammaispalvelulaki).

Vammainen henkilö valitsee ja palkkaa itse henkilökohtaisen avustajansa ja toimii tämän työnantajana. Hän on siten velvollinen järjestämään avustajalleen myös eläketurvan. Kunta suorittaa vammaiselle korvauksen avustajasta aiheutuvista kustannuksista, joihin luetaan myös työnantajan maksettaviksi kuuluvat lakisääteiset maksut ja korvaukset. Tällaisia korvattavia maksuja ovat muun muassa työeläkevakuutusmaksut.

Käytännössä kunta saattaa maksaa myöntämänsä tuen hoitopalkkiona suoraan avustajalle ja pidättää siitä veron ja suorittaa sosiaaliturvamaksun. Tämä ei kuitenkaan vaikuta vammaisen asemaan avustajansa työnantajana. Kuntaa pidetään palkan sijaismaksajana.

Vammaispalvelulaissa tarkoitettuna vammaisen henkilökohtaisena avustajana voi toimia myös vammaisen perheenjäsen. Myös hän on työsuhteessa vammaiseen tai hänen holhoojaansa, jos hänen kanssaan on tehty työsopimus.

Kuulovammaisen tulkkauspalvelut

Se, mitä työeläkelakia viittomakielen tulkin työskentelyyn sovelletaan, riippuu siitä, keneen työntekijä (tulkki) on työsuhteessa ja täyttääkö työntekijä ja työsuhde sen eläkelain piiriin kuulumisen edellytykset, johon kyseiseen työnantajaan työsuhteessa olevat työntekijät kuuluvat. Näin ollen viittomakielen tulkkeja voi koskea JuEL, TyEL tai YEL.

Vammaisten henkilöiden tulkkauspalveluiden järjestäminen siirtyi kunnilta Kelan vastuulle 1.9.2010. Vammaispalvelulain ja -asetuksen mukaan Kelan on järjestettävä vaikeavammaisille henkilöille muun ohella tulkkipalvelut, jos henkilö vammansa tai sairautensa vuoksi välttämättä tarvitsee palvelua suoriutuakseen tavanomaisista elämäntoiminnoista. Kunnalla on peruskoululain mukaan vastuu järjestää tulkkauspalvelu.

Vakuutusoikeuden päätöksen 4.9.2003 (5089/2001) mukaan alaikäisen kuulovammaisen henkilön vanhempia ei kuitenkaan voitu pitää kuulovammaisen tulkkina ja opettajana toimineen henkilön työnantajana. Tässä tapauksessa kunta ei voinut toimia palkan sijaismaksajana, koska tapauksessa ei ollut todettu lainkaan sellaista työnantajaksi katsottavaa tahoa, jonka puolesta kunta olisi palkan maksanut.

Myös Työeläkeasioiden muutoksenhakulautakunta (silloinen Eläkelautakunta) on syksyllä 2004 antanut päätöksen, jossa täysi-ikäistä kuulovammaista henkilöä ei pidetty hänen tulkkinaan toimineen henkilön työnantajana. Työeläkeasioiden muutoksenhakulautakunta on perustellut ratkaisuaan sillä, että kuulovammaisella oli muun lainsäädännön perusteella oikeus saada tulkkauspalvelut maksutta, joten hän ei ollut velvollinen maksamaan tulkille palkkaa. Kunta ei siten voinut toimia kuulovammaisen palkanmaksuvelvollisuuden sijaismaksajana.

Yleisöltä saatavat palvelu- ja lahjarahat ovat eläkkeen perusteena olevaa työansiota

Eläkkeen perusteena olevaan työansioon luetaan mukaan sellaiset palvelu- ja lahjarahat, joiden työnantaja ja työntekijä ovat sopineet olevan vastiketta työnteosta.

Ravintolan eteisvahtimestarin saamat palvelu- ja lahjarahat (ns. tipit) muodostavat osan hänen kokonaistulosta. Eteisvahtimestareiden on vakiintuneesti katsottu olevan työsuhteessa ravintolan omistajaan.

Lähetystyöntekijöillä voi olla erityinen "tukirengastili", jolle yleisö voi lahjoittaa varoja lähetystyöntekijän käytettäväksi. Evankelistat ja saarnaajat saattavat työskennellä työsuhteessa ja heidän palkkansa voi koostua seurakuntalaisilta saaduista vapaaehtoisista lahjoista. Myös tällaisista vapaaehtoisista lahjoituksista koostuva vastike työstä on eläkkeen perusteena olevaa työansiota.

Joillain muillakin työaloilla, kuten ravintola-alalla, työn luonteeseen liittyy mahdollisuus saada lahjarahoja asiakkailta. Myös palvelurahoja saavien tarjoilijoiden on vakiintuneesti katsottu työskentelevän työsuhteessa ravintolan omistajaan.

Yleisöltä saadut palvelurahat otetaan huomioon eläkkeen perusteena olevassa työansiossa samansuuruisina kuin viimeksi toimitetussa verotuksessa, jollei muuta selvitystä esitetä. Yleisöltä palvelurahaa saavan työntekijän on ilmoitettava työnantajalleen ja tämän edelleen eläkelaitokselle veron perusteena olevan palvelurahan määrä. Työnantaja perii tämän perusteella työntekijältä kuukausittain työntekijän eläkemaksun.

Asiakas saattaa maksaa henkilökunnalle tarkoitetun palvelurahan myös maksukortilla. Tällöin palvelurahojen perintä asiakkaalta tapahtuu varsinaisen ostoksen laskutuksen yhteydessä ja raha tulee työnantajayrityksen pankkitilille. Työnantaja tilittää ne myöhemmin työntekijälle. Palvelurahat, jotka ovat vastiketta työstä, ovat eläkkeen perusteena olevaa työansiota riippumatta siitä millä tavalla ne kierrätetään työntekijälle.

Jos verotuksessa poiketaan ilmoitetuista ansioiden määristä, voidaan eläkkeen perusteena oleva työansio tarkistaa verotuksessa vahvistetun suuruiseksi, jos verotusta varten ilmoitettuja tietoja voidaan pitää luotettavampina kuin työnantajalle ilmoitettuja. Vakuutusoikeuden päätöksen mukaan näin ei kuitenkaan ole voitu tehdä silloin, kun henkilö on arvioverotettu.

Sairauskassan tai työpaikkakassan maksama täydennyspäiväraha on sijaismaksajana maksettua sairausajan palkkaa

Täydennyspäiväraha on eläkkeen perusteena olevaa työansiota.

Täydennyspäivärahan maksaminen on eräs sairausajan palkan maksamistapa. Täydennyspäiväraha ei ole sosiaalivakuutusetuus, vaan kyse on siitä, että työnantaja hoitaa sairausajan palkan maksuvelvollisuutensa tällä tavalla.

Jos työpaikkakassa maksaa samassa yhteydessä myös sairausvakuutuslain mukaista päivärahaa, eläkkeen perusteena olevaksi työansioksi katsotaan vain täydennyspäivärahana maksettava osuus (erotus). Sairauspäivärahana maksettu osuus kartuttaa eläkettä etuusansion perusteella.

Työehtosopimuksessa voidaan sopia esimerkiksi sairaus- taikka äitiys-, isyys- tai vanhempainloma-ajan palkan maksamisesta työnantajan yhteydessä toimivan työpaikkakassan kautta täydennyspäivärahana. Kassa maksaa täydennyspäivärahaa säännöissä määrätyn ajan, joka yleensä vastaa työehtosopimuksessa määriteltyä sairausajan palkan maksuaikaa. Täydennyspäivärahaa maksetaan tällöin laissa säädetyn tai työehto- tai muussa sopimuksessa sovitun palkan sijasta, joten se on työstä maksettavaa vastiketta.

Sairauskassan jäseninä ovat yleensä tietyn työnantajan palveluksessa olevat tai määrättyyn ammattikuntaan kuuluvat henkilöt. Kassat maksavat jäsenilleen lakisääteisiä sairausvakuutusetuuksia ja niitä täydentäviä lisäetuuksia tai ainoastaan lisäetuuksia.

Kelan maksama yksityisen hoidon tuki

Yksityisen hoidon tuki on eläkkeen perusteena olevaa työansiota.

Lasten kotihoidon ja yksityisen hoidon tuesta annetun lain mukaan lapsen hoidon järjestämiseksi yksityisessä päivähoidossa maksetaan yksityisen hoidon tukea suoraan vanhemman valitsemalle yksityisen päivähoidon tuottajalle.

Päivähoidon tuottaja voi olla yrittäjänä toimiva perhepäivähoitaja, päiväkoti tai henkilö, jonka kanssa tukeen oikeutettu vanhempi on tehnyt kirjallisen työsopimuksen päivähoidosta vähintään yhden kuukauden ajaksi.

Kela voi maksaa suoraan lapsen vanhemman valitsemalle yksityisen päivähoidon tuottajalle hoitorahaa ja tulosidonnaista hoitolisää, joita voidaan pitää perheen hoidon tuottajalle maksamana työsopimuslaissa tarkoitettuna palkkana.

Työsuhteessa olevan lapsenhoitajan eläkkeen perusteena olevana työansiona pidetään sekä Kelan suoraan hoitajalle maksaman yksityisen hoidon tuen että perheen mahdollisesti hoitajalle tämän lisäksi maksaman palkan yhteismäärää.

Jos hoitajan palkka on sovittu maksettavaksi niin, että osan siitä muodostaa yksityisen hoidon tuki ja siihen maksettava kunnallinen lisä, myös kunnallinen lisä on eläketyöansiota, vaikka kunta maksaisi sen suoraan työntekijälle. Kunnallisen lisän kunta voi maksaa suoraan tai se voidaan maksaa Kelan kautta.

Kun hoitaja työskentelee työsuhteessa, yksityisen hoidon tukea voidaan luonteensa puolesta pitää tukea hakeneen perheen hoidon tuottajalle maksamana työsopimuslain tarkoittamana palkkana, jonka maksatus tapahtuu Kelan kautta.

Kela maksaa yksityisen hoidon tuen suoraan työsuhteiselle hoitajalle ja pidättää siitä veron ennakon. Hoitajan palkannut perhe pidättää ennakon maksamastaan palkkaosuudesta. Perhe maksaa työnantajan ominaisuudessa sosiaaliturvamaksut koko palkkasummasta, myös Kelan maksaman tuen osuudesta.

Kela ei pidätä maksamastaan tuesta työntekijän osuutta työeläkemaksusta. Työnantajana oleva perhe vastaa työeläkevakuutusmaksusta sekä itse maksamansa palkan että Kelan maksaman tuen osalta.

Jos perhe maksaa hoitajalle tuen ohella palkkaa, myös tuen perusteella määräytyvä työntekijän maksuosuus peritään tästä palkasta. Jos hoitajan palkkana on vain Kelan maksama tuki, ei työntekijältä voida periä työntekijän työeläkevakuutusmaksua, koska Kelalla ei ole oikeutta sitä periä. Tällöin eläkevakuutusmaksu jää kokonaisuudessaan työnantajana olevan vanhemman kustannettavaksi. Työntekijän työeläkevakuutusmaksu pidätetään vastaavasti myös kunnallisen lisän osalta, jonka maksajana voi olla Kela tai kunta.

Yksityisen hoidon tuki voidaan maksaa myös suoraan yrittäjänä toimivalle perhepäivähoitajalle. Hänen on otettava itselleen YEL-vakuutus, jos vakuuttamisen edellytykset täyttyvät.

Lastaan itse hoitavalle vanhemmalle maksettu kotihoidon tuki ei ole eläkkeen perusteena olevaa työansiota. Vanhemmalle voi kuitenkin tiettyjen edellytysten täyttyessä karttua eläkettä alle 3-vuotiaan lapsen hoidon ajalta.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen liitoksia on päivitetty.

Eläkkeen perusteena olevaa työansiota ovat:

- vuosilomapalkka

- lomakorvaus (katso poikkeukset)

- korvaus pitämättä jääneestä säästövapaasta

- lomaraha

- lomaltapaluuraha

- lomallelähtöraha

- lomapalkan korotus ja

- muu vastaava etuus.

Vuosilomapalkka on eläkkeen perusteena olevaa työansiota

Vuosiloman ajalta maksettu palkka on eläkkeen perusteena olevaa työansiota.

Näin on myös silloin, kun työntekijä jää eläkkeelle suoraan vuosilomalta, tai kun työsuhde päättyy niin, että työntekijä on irtisanomisajan lopussa vuosilomalla.

Lomakorvaus

Lomakorvaus luetaan mukaan eläkkeen perusteena oleviin työansioihin riippumatta siitä, maksetaanko se työsuhteen aikana vai sen päättyessä.

Lomakorvaus on eläkkeen perusteena olevaa työansiota sen suuruisena kuin se määräytyy lain tai työehtosopimuksen mukaan.

Jos työntekijälle on maksettu lomakorvausta enemmän kuin sitä lain tai työehtosopimuksen mukaan määräytyisi, ja jos ylitettä ei voida tulkita työstä maksetuksi vastikkeeksi, kysymyksessä on vahingonkorvauksen luonteinen erä, jota ei lueta eläkkeen perusteena oleviin työansioihin.

Lomakorvausta maksetaan työntekijälle, joka on töissä niin harvoina päivinä tai niin lyhyen ajan, ettei hänelle kerry ainoatakaan täyttä lomanmääräytymiskuukautta tai vain osa kalenterikuukausista on täysiä lomanmääräytymiskuukausia.

Työsuhteen päättyessä työntekijällä on oikeus saada vuosiloman sijasta lomakorvaus siltä ajalta, jolta hän työsuhteen päättymispäivään mennessä ei ole saanut vuosilomaa tai lomakorvausta.

Ennen vuotta 2005 työsuhteen päättyessä maksettava lomakorvaus otettiin huomioon vain LEL:n mukaisessa eläkkeessä. Työsuhteen jatkuessa maksettu lomakorvaus oli jo aiemminkin eläkkeen perusteena olevaa työansiota kaikkien työeläkelakien mukaan. Työsuhteen päättyessä maksettava lomakorvaus otetaan huomioon eläkkeen perusteena olevissa työansioissa, jos työoikeudellinen työsuhde päättyy aikaisintaan 1.1.2005. Sovellettaessa LEL:a otetaan kuitenkin työsuhteen päättyessäkin maksettu lomakorvaus huomioon jo ennen vuotta 2005 päättyneissä työsuhteissa.

Lomakorvaus irtisanomisajalta

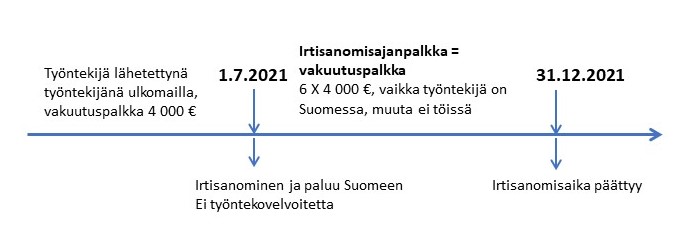

Työntekijälle karttuu vuosilomaa myös irtisanomisajalta ja hänellä voi olla oikeus lomakorvaukseen irtisanomisajalta. Lomakorvaus luetaan eläkkeen perusteena olevaan työansioon siltä osin kun se kohdistuu irtisanomisaikana ansaittuun lomaoikeuteen.

Irtisanomisajan palkkaa ei lueta mukaan eläkkeen perusteena olevaan työansioon pidemmältä ajalta kuin työsopimuslain mukaiselta enimmäisirtisanomisajalta eli kuudelta kuukaudelta, jos työntekijä ei tosiasiallisesti ole työssä irtisanomisaikana. Myöskään lomakorvauksia ei tällöin huomioida tätä pitemmältä ajalta kertyneen vuosiloman osalta.

Esimerkki: Työntekijä irtisanotaan 10 kuukauden irtisanomisajalla ja hänelle kertyy lomaoikeutta koko siltä ajalta. Lomakorvaus maksetaan työsuhteen päättyessä. Jos työntekijä on työssä koko 10 kuukauden ajan, sekä tältä ajalta maksettava palkka että samalta ajalta karttuvasta vuosilomasta työsuhteen päättyessä maksettava korvaus kuuluvat eläkkeen perusteena oleviin työansioihin.

Lomakorvaus lomautuksen ajalta

Työntekijälle, joka on lomautettuna niin, ettei ole loma-aikana työssä, voi karttua oikeutta lomakorvaukseen lomautuksen ensimmäisiltä 30 päivältä. Tällainen lomakorvaus on eläkkeen perusteena olevaa työansiota sen suuruisena kuin se vuosilomalain mukaan määräytyy (vuosilomalaki 7 §).

Eläkkeen perusteena olevaa työansiota ei ole irtisanomisajan palkkaa vastaava korvaus, johon lomautettuna irtisanotulla työntekijällä on oikeus (työsopimuslaki 5 luku 7 §). Sen perusteella kertyvää lomakorvausta ei myöskään lueta mukaan eläkkeen perusteena olevaan työansioon.

Toimitusjohtajalle maksettu lomakorvaus

Toimitusjohtajaan ei sovelleta vuosilomalakia, koska hän ei ole työsuhteessa. Näin ollen toimitusjohtajalla ei ole lakiin perustuvaa lomaoikeutta eikä oikeutta loma-ajan palkkaan, lomarahaan tai pitämättömistä lomista maksettavaan korvaukseen, jollei niistä ole johtajasopimuksessa nimenomaisesti sovittu.

Jos lomaoikeudesta ja siihen liittyvistä palkkaeduista ja korvauksista on sovittu toimitusjohtajan ja hänen edustamansa yhtiön välillä, nämä etuudet otetaan huomioon eläkkeen perusteina olevina työansioina samoin perustein kuin työsuhteessa olevilla työntekijöillä.

Korvaus pitämättä jääneestä säästövapaasta on eläkkeen perusteena olevaa työansiota

Eläkkeen perusteena olevaan työansioon kuuluu korvaus, joka maksetaan säästövapaasta, joka on pitämättä työsuhteen päättyessä.

Säästövapaalla tarkoitetaan vapaata, jonka työntekijä on vuosilomalain tai työehtosopimuksen määräysten perusteella säästänyt hänelle kuuluneesta vuosilomaoikeudesta taikka oikeudesta lomarahaan tai sitä vastaavaan etuuteen.

Säästövapaa on luonteeltaan vuosilomaa. Työsuhteen päättyessä pitämättä jäänyt säästövapaa korvataan siten kuin vuosilomalaissa säädetään muunkin vuosiloman korvaamisesta. Kysymys on siten työsuhteen päättyessä maksettavaan vuosiloman korvaukseen rinnastettavasta erästä.

Lomaraha ja sitä vastaava suoritus on eläkkeen perusteena olevaa työansiota

Lomaraha tai sitä vastaava korvaus on vastiketta työsopimuksen mukaisesta työstä ja se luetaan eläkkeen perusteena oleviin työansioihin silloinkin, kun se maksetaan työsuhteen päättyessä.

Lomaraha on työehtosopimuksessa sovittu etuus. Eri alojen työehtosopimuksissa lomarahaa vastaavaa etuutta voidaan nimittää myös lomaltapaluurahaksi, lomallelähtörahaksi ja lomapalkan korotukseksi.

Vuosilomalain 7 a §:ssä tarkoitetuilta vuosilomaa täydentäviltä lisävapaapäiviltä maksettava korvaus ei ole eläkkeen perusteena olevaa työansiota

Vuosilomalain 7 a §:ssä tarkoitetuilta vuosilomaa täydentäviltä lisävapaapäiviltä maksettava korvaus ei ole vastiketta työstä eikä sitä lueta mukaan eläkkeen perusteena olevaan työansioon.

Vuosilomalain 7 a §:n taustalla on EU-lainsäädäntö, joka turvaa työntekijälle oikeuden 4 viikon palkalliseen vuosilomaan myös silloin, kun työntekijä on ollut laissa mainitusta syystä pois yli 75 työpäivää lomanmääräytymisvuoden aikana siten, ettei hänelle ole kertynyt 4 viikon vuosilomaa. Hallituksen esityksen (HE 219/2018 vp.) mukaan vuosilomaa täydentävät lisävapaapäivät eivät olisi vuosilomalaissa tarkoitettua vuosilomaa eivätkä vuosilomalaissa tarkoitettua työssäolon veroista aikaa eikä lisävapaapäiviltä kertyisi myöskään uutta vuosilomaa. HE:n mukaan lisävapaapäivissä olisi kyse EU:n työaikadirektiivin velvoitteiden täyttämiseksi säädettävistä lisävapaapäivistä, joiden ajalta työntekijöillä olisi oikeus tavanomaista, työssäolon ajalta maksettavaa säännönmukaista tai keskimääräistä palkkaansa vastaavaan korvaukseen. HE:n mukaan lisävapaapäiviltä maksettava suoritus ei olisi vuosilomapalkkaa vaan erityinen korvauslaji. Vuosilomaa täydentävät lisävapaapäivät eivät olisi vuosilomaa ja niitä olisi käsiteltävä eri tavalla ja vuosilomakirjanpidosta olisi käytävä ilmi, onko kyse vuosilomapäivistä vai lisävapaapäivistä. Työnantajan tulisi vuosilomakirjanpidossa eritellä vuosiloma/vuosiloma-ajan palkka ja lisävapaapäivät/niiltä maksettava korvaus.

Kun ottaa huomioon vuosilomalain säännösten sanamuodon ja lain esityöt sekä sen, että eläkkeen perusteena oleva työansio on lähtökohtaisesti vastiketta työnteosta, vuosilomaa täydentäviltä lisävapaapäiviltä maksettava korvaus on sellainen työsuhteeseen liittyvä suoritus, jota ei pidetä vastikkeena työstä ja jota ei lueta mukaan eläkkeen perusteena olevaan työansioon. Tämä merkitsee sitä, että vuosiloma-ajalta maksettavaa vuosilomapalkkaa ja vuosilomaa täydentäviltä lisävapaapäiviltä maksettavaa korvausta käsitellään työeläkelakeja sovellettaessa eri tavoin.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen liitoksia on päivitetty.

Tulospalkkio

Tulospalkkio on eläkkeen perusteena olevaa työansiota. Tulospalkkio on vastiketta työstä.

Tulospalkkiolla tarkoitetaan työnantajan maksamaa palkkiota:

- joka maksetaan muussa muodossa kuin osakkeina ja

- jonka saaminen perustuu työnantajayrityksen tai saman konsernin muun yrityksen omaan toimintaan liittyviin taloudellisiin tai toiminnallisiin tunnuslukuihin perustuvien (tulos)tavoitteiden saavuttamiseen.

Tulospalkkion määrä ei ole suoraan sidoksissa yksittäisen työntekijän tekemään työhön.

Palkkion määrä voi määräytyä esimerkiksi:

- työntekijäryhmien

- työyksiköiden

- koko yrityksen tai

- konsernin tuloksen perusteella.

Tulospalkkiota on esimerkiksi:

- ryhmätasolla maksettava bonus

- yrityksen vuosivoiton perusteella maksettava tantieemi

- tuotantopalkkio.

Tulospalkkiojärjestelmä on kannustinjärjestelmä, jolla pyritään kannustamaan henkilöstöä hyviin työsuorituksiin, yhteistyöhön sekä tulokselliseen ja kustannustehokkaaseen toimintaan. Tulospalkkioiden suuruutta ei yleensä säädellä työ- tai virkaehtosopimuksilla, vaan ne perustuvat yrityskohtaisiin palkkiojärjestelmiin. Tulospalkkiosta päättää yleensä yrityksen johto.

Työnantaja ja työntekijät sopivat keskenään etukäteen tulospalkkiojärjestelmän ehdot ja palkkioiden maksamisen edellytyksenä olevat tavoitteet.

Tulospalkkion saamisen edellytyksenä olevat tavoitteet voidaan sitoa:

- taloudellisiin tunnuslukuihin

- reaaliprosessiin liittyviin tavoitteisiin

- kehitystavoitteisiin

- edellä mainittujen yhdistelmiin.

Tulospalkkion perusteena on palkkiojärjestelmän tavoitteiden saavuttaminen ja niiden ylittäminen.

Tulospalkkio voi määräytyä vuoden tai useamman vuoden tulostavoitteiden perusteella. Lyhytaikaisissa vuositulospalkkioissa maksettava suoritus määräytyy vuoden sisäisten tai koko vuoden tavoitteiden saavuttamisen perusteella. Pitkäaikainen tulospalkkio määräytyy usean vuoden toiminnan perusteella ja se maksetaan tarkasteluajan jälkeen.

Tulospalkkion suuruus ei vaikuta palkkion luonteeseen. On mahdollista, että tulospalkkio on suurempi kuin henkilön peruspalkka. Käytännössä tulospalkkioilla on yleensä enimmäismäärä, joka riippuu työntekijän säännönmukaisesta kuukausi- tai vuosipalkasta.

Kun palkkion maksaminen perustuu tulospalkkiojärjestelmälle luonteenomaisiin piirteisiin, sillä ei ole merkitystä, missä muodossa (paitsi osakkeina) tulospalkkio työntekijälle maksetaan.

Jos työnantaja antaa palkitsemisjärjestelmän perusteella työntekijöille vastikkeetta osakkeita, kyseessä ei ole tulospalkkio vaan osakepalkkio.

Esimerkki: Oy maksaa työyksiköiden työntekijöille tulospalkkiota. Tulospalkkion suuruus on kytketty asianomaisen työyksikön tulokseen. Työnantaja on määritellyt etukäteen tietyt tulostavoitteet (liikevoitto, budjettitavoite, tuotot), jotka ylittämällä tulospalkkiota karttuu sovitun prosenttimäärän tai rahasumman verran. Työntekijöille tulevan palkkion enimmäismäärä on etukäteen määrätty. Enimmäismäärä on sidoksissa henkilön peruspalkkaan. Tulokseen tai tavoitteeseen pääseminen on selkeästi kiinni yksikön toiminnasta ja toiminnan menestyksellisyydestä. Tähän vaikuttaa työntekijöiden työpanos ja onnistuminen työssä. Työntekijöiden onnistuminen työssä on otettu huomioon palkkioiden henkilökohtaisissa jakoperusteissa (tulosvastuullisuus, kertyneet asiakastuotot). Palkkio määräytyy ennalta sovittujen kriteerien mukaan yksikkökohtaisesti. Yksikölle saatu potti jaetaan eri perustein yksikön henkilökunnan kesken. Tulospalkkiot maksetaan kaikissa yksiköissä seuraavan vuoden maaliskuun palkanmaksun yhteydessä. Tulospalkkiot ovat vastiketta työstä ja ne otetaan huomioon eläkkeen perusteena olevassa työansiossa.

Bonus

Bonus on eläkkeen perusteena olevaa työansiota silloin kun se maksetaan vastikkeena työstä.

Bonus ja bonuspalkkio ovat yleisiä nimityksiä erilaisille palkanlisille.

Bonus voidaan maksaa yksilöbonuksena tai ryhmäbonuksena.

Yksilöbonuksen määrä perustuu yksittäisen työntekijän työpanokseen. Yksittäiselle työntekijälle hyvästä työsuorituksesta maksettu bonus on vastiketta työstä, ja se otetaan huomioon eläkkeen perusteena olevassa työansiossa. Tällainen yksilöbonus voi olla esimerkiksi:

- ylimääräinen kuukausipalkka

- yrityksen myynnin perusteella määräytyvä provisio, joka maksetaan työntekijälle normaalin peruspalkan lisäksi

- yrityksen vuosivoiton suuruudesta riippuva tantieemi, joka maksetaan vakinaisen palkan lisäksi sellaiselle yrityksen johtoon kuuluvalle henkilölle, jonka katsotaan selvimmin vaikuttaneen yrityksen menestykseen.

Myös ryhmäbonus on vastiketta työstä. Ryhmäbonuksen määrä perustuu:

- tietyn työntekijäryhmän, koko yrityksen tai konsernin kaikkien työntekijöiden työskentelyyn ja

- siihen, että he ovat saavuttaneet ennalta asetetut tavoitteet.

Ryhmäbonus liittyy yleensä ennakkoon sovittuun palkitsemisjärjestelmään, jolloin bonusta voidaan nimittää myös tulospalkkioksi.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on tehty 1.1.2021 voimaan tulleet muutokset ja tarkennukset, jotka koskevat osakepalkkion lukemista eläkkeen perusteena olevaan työansioon. Ohjeeseen on lisätty 1.1.2021 alkaen voimassa oleva ohjeistus siitä, miten TyEL-ansiossa otetaan huomioon osakepalkkio, johon liittyy luovutusrajoitusjakso ja lisäksi ehdollinen palautusvelvollisuus. Ohjeen lakiviittauksia on päivitetty. Lisäksi ohjeen tekstiä on muokattu asiasisältöä muuttamatta.

Työntekijälle voidaan antaa osakepalkkiona vastikkeetta työnantajayhtiön, samaan konserniin kuuluvan muun yhtiön tai täysin ulkopuolisen yhtiön osakkeita.

Osakepalkkio on lähtökohtaisesti eläkkeen perusteena olevaa työansiota

Osakepalkkio on lähtökohtaisesti vastiketta työstä ja eläkkeen perusteena olevaa työansiota.

Milloin osakepalkkio ei ole eläkkeen perusteena olevaa työansiota?

Osakepalkkio ei ole eläkkeen perusteena olevaa työansiota silloin, kun palkkio täyttää TyEL:n 70 §:n 3 momentin 5-kohdan mukaiset edellytykset. Näiden TyEL:n osakepalkkiosäännöksessä tarkoitettujen edellytysten täyttyessä osakepalkkiota ei pidetä vastikkeena työstä.

Vastikkeena työstä ei pidetä palkkiota, joka annetaan

- työnantajayhtiön,

- sen kanssa samaan konserniin kuuluvan yhtiön tai

- muuhun vastaavaan taloudelliseen yhteenliittymään kuuluvan yhtiön

viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä noteerattuina

- osakkeina,

- sijoitustalletuksena tai muulla vastaavalla tavalla taikka

- osakkeiden sijasta osin tai kokonaan rahana.

Lisäksi edellytetään, että palkkiona saatavan edun arvo riippuu TyEL:ssä tarkoitettujen kohdeosakkeiden (työnantajayhtiön, sen konserniyhtiön tai vastaavaan taloudelliseen yhteenliittymään kuuluvan yhtiön viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä noteerattujen osakkeiden) arvon kehityksestä vähintään vuoden ajan palkkion lupaamisen ja antamisen välisenä aikana.

Esimerkki: Yrityksessä on käytössä osakepalkkiojärjestelmä. Sen perusteella henkilöstö saa ennalta määrättyjen tulostavoitteiden saavuttamisen perusteella tietyn määrän yhtiön pörssinoteerattuja osakkeita. Tulostavoitteet on määritelty samassa yhteydessä kun henkilökunnalle on tiedotettu osakepalkkiojärjestelmästä. Osakkeet annetaan työntekijöille reilun vuoden kuluttua siitä, kun mahdollisuudesta saada palkkio on tiedotettu henkilökunnalle. Edun arvo kehittyy osakkeiden arvonnousun perusteella reilun vuoden ajan palkkion lupaamisen jälkeen. Osakepalkkiojärjestelmän perusteella annettava etu ei ole eläkkeen perusteena olevaa työansiota.

Jos työntekijöille annettaisiin muita kuin TyEL:ssä mainittuja kohdeosakkeita (esim. täysin ulkopuolisen yhtiön osakkeita), osakepalkkio kuuluisi eläkkeen perusteena olevaan työansioon. Myös siinä tapauksessa, että työntekijöille annettaisiin TyEL:n osakepalkkiosäännöksessä tarkoitettuja kohdeosakkeita (esim. työnantajayhtiön pörssinoteerattuja osakkeita), mutta palkkio annettaisiin työntekijöille ennen kuin vuosi on kulunut palkkion lupaamisesta, palkkio luettaisiin mukaan eläkkeen perusteena olevaan työansioon.

Osakepalkkiosäännöksen soveltuminen edellyttää, että palkkio annetaan säännöksessä tarkoitetun yhtiön osakkeina

TyEL:n osakepalkkiosäännöstä voidaan soveltaa vain sellaiseen osakepalkkioon, joka annetaan:

- työnantajayhtiön,

- sen kanssa samaan konserniin kuuluvan yhtiön tai

- muuhun vastaavaan taloudelliseen yhteenliittymään kuuluvan yhtiön

viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä noteerattuina osakkeina (sijoitustalletuksina tai muulla vastaavalla tavalla taikka osakkeiden sijasta osin tai kokonaan rahana).

Työnantajayhtiö on työntekijöiden työsopimussuhteen toinen osapuoli eli työnantaja.

Samaan konserniin kuuluvat yhtiöt, joissa jollakin yhtiöllä (emoyhtiö) on määräysvalta muihin yhtiöihin (tytäryhtiöt) nähden.

Konsernin määrittely perustuu osakeyhtiölakiin (624/2006) ja kirjanpitolakiin (1336/1997). Kirjanpitolaissa tarkoitettuun konserniin voi kuulua esimerkiksi rekisteröityjä yhdistyksiä, osuuskuntia ja muita kirjanpitovelvollisia yksiköitä, joissa jollakin yksiköllä on määräysvalta toisiin yksiköihin nähden. Myös muu konsernia vastaava erillisten yhteisöjen muodostama kokonaisuus, jonka osien välillä on lainsäädäntöön perustuva riippuvuussuhde, voi olla TyEL:n osakepalkkiosäännöksessä tarkoitettu muu vastaava taloudellinen yhteenliittymä.

Taloudellisen yhteenliittymän olemassaolo ratkaistaan tapauskohtaisesti. Arvioinnissa kiinnitetään huomiota muun muassa:

- yritysten keskinäiseen omistukseen

- liiketaloudelliseen riippuvuussuhteeseen

- yhteenliittymän pysyvyyteen ja vakiintuneisuuteen.

Taloudellisen yhteenliittymän käsitettä tulkitaan osakepalkkioiden yhteydessä samalla tavoin kuin TyEL:n 203 §:n tietojen luovutussäännöksessä.

Osakepalkkiosäännöksen soveltuminen edellyttää, että palkkio annetaan viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä noteerattuina osakkeina

TyEL:n osakepalkkiosäännöstä voidaan soveltaa vain sellaiseen osakepalkkioon, joka annetaan viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä noteerattuina osakkeina.

Jos palkkiona saatavia osakkeita ei noteerata millään viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä, TyEL:n osakepalkkiosäännöstä ei voida soveltaa. Tällöin palkkio kuuluu eläkkeen perusteena olevaan työansioon, jos sen saaminen perustuu yrityksen tai konsernin toimintaan liittyvien tulostavoitteiden saavuttamiseen.

Osakkeet voidaan noteerata myös ulkomaisessa arvopaperipörssissä. Ulkomaisen arvopaperipörssin tulee olla jonkin suomalaista Finanssivalvontaa vastaavan ulkomaisen viranomaisen valvonnan alainen. Työnantajan on tarvittaessa esitettävä eläkelaitokselle selvitys ulkomaisen viranomaisen valvonnan piirissä olemisesta.

Osakepalkkiosäännöksen soveltuminen edellyttää, että palkkiona saatavan edun arvo määräytyy säännöksessä tarkoitettujen osakkeiden arvonkehityksen perusteella vähintään vuoden ajan palkkion lupaamisen ja antamisen välisenä aikana (vuoden odotusaika)

TyEL:n osakepalkkiosäännöstä voidaan soveltaa vain sellaiseen palkkioon, jossa palkkiona saatavan edun arvo määräytyy työnantajayhtiön tai sen kanssa samaan konserniin tai muuhun vastaavaan taloudelliseen yhteenliittymään kuuluvan yhtiön osakkeen arvonkehityksen perusteella vähintään vuoden ajan palkkion lupaamisen ja palkkion antamisen välisenä aikana (ns. vuoden odotusaika).

Vuoden odotusaika, jona palkkiona saatavan edun arvo määräytyy osakkeiden kurssikehityksen perusteella, saa aikaan sen, että työntekijän työpanoksella ei ole välitöntä vaikutusta saatavan edun määrään. Tällöin saatavaa etua ei pidetä vastikkeena työstä eikä etua lueta mukaan eläkkeen perusteena olevaan työansioon.

Lain esitöissä (HE 64/2019) on todettu, että osakepalkkiosäännöksen (TyEL:n 70 § 3 mom. 5 k) sanamuotoa ehdotetaan täsmennettäväksi niin, että säännöksestä kävisi selvästi ilmi, että palkkiona saatavan edun arvon tulee palkkion lupaamisen ja antamisen välisenä aikana määräytyä säännöksessä tarkoitettujen osakkeiden arvonkehityksen perusteella vähintään vuoden mittaisena aikana (vuoden odotusaika). Täsmennys vastaisi lain esitöissä (HE 45/2005 vp.) ilmaistua periaatetta ja työntekijän eläkelakia sovellettaessa noudatettavaa käytäntöä. Vähintään vuoden mittainen odotusaika palkkion lupaamisen ja antamisen välillä merkitsee, ettei palkkion lopullinen arvo ole määriteltävissä palkkion lupaamishetkellä. Koska edun lopullinen arvo määräytyy yhtiön osakkeen arvonmuutoksen perusteella, työntekijän työpanoksella ei ole välitöntä vaikutusta saatavan edun määrään.

Mitä osakepalkkiosäännöksessä tarkoitetaan palkkion lupaamisella ja antamisella ja miten vuoden odotusaika lasketaan?

Osakepalkkiosäännöksessä tarkoitetun vuoden odotusajan tarkastelujakso alkaa palkkion lupaamisesta ja päättyy palkkion antamiseen.

Palkkion lupaamisen ja palkkion antamisen (saamisen) ajankohta sekä vuoden odotusajan täyttyminen määritellään tapauskohtaisesti kyseisen palkkiojärjestelmän ehtojen perusteella.

Yrityksessä voi olla samaan aikaan käytössä useita osakepalkkio-ohjelmia. Työntekijät voivat olla mukana eri aikaan alkavissa palkitsemisohjelmissa. Palkkion lupaamisen ja antamisen välisen vuoden odotusajan täyttyminen tutkitaan jokaisen osakepalkkio-ohjelman osalta erikseen. Jokaisen henkilön kohdalla on tarkasteltava, onko hänen kohdallaan kulloinkin kyseessä olevassa palkitsemisohjelmassa palkkion lupaamisen ja antamisen välillä vähintään 1 vuoden pituinen aika, jona edun arvo määräytyy osakkeiden arvonmuutoksen perusteella.

Palkkion lupaamisella tarkoitetaan lähtökohtaisesti sitä ajankohtaa, jolloin työntekijälle ilmoitetaan:

- tietyt ehdot sisältävän palkkiojärjestelmän käyttöön ottamisesta yrityksessä ja

- työntekijän kuulumisesta kyseisen palkkiojärjestelmän piiriin.

Palkkion lupaaminen edellyttää sillä tavoin yksilöityä lupaamista, että lupaus voidaan kohdentaa tiettyyn henkilöön.

Lupaamishetki voi samassa palkkiojärjestelmässä olla eri henkilöillä eri ajankohta. Jos henkilöt voivat palkkiojärjestelmän ehtojen mukaan tulla järjestelmän piiriin eri aikoina (esim. kesken ansaintajakson), lupaamisen katsotaan tapahtuneen kunkin henkilön kohdalla silloin, kun hän tulee järjestelmän piiriin.

Palkkiojärjestelmän ehdoissa voidaan määrätä, että henkilön tulee suostumuksellaan vahvistaa mukaantulonsa järjestelmään. Lupaamishetkenä pidetään ajankohtaa, jolloin henkilö palkkiojärjestelmän ehtojen mukaisesti tulee suostumuksensa perusteella mukaan järjestelmään.

TyEL:ä sovellettaessa palkkio katsotaan lähtökohtaisesti annetuksi (saaduksi) silloin, kun henkilö saa omistusoikeuden palkkioon.

Omistusoikeus osakkeisiin siirtyy saajalle yleensä silloin, kun osakkeet kirjataan henkilön nimiin. Yleensä omistusoikeuden voidaan katsoa siirtyneen saajalle, kun osakkeet on kirjattu hänen arvo-osuustililleen. Jos palkkiona saatavan edun arvo palkkion lupaamisen ja antamisen (omistusoikeuden siirtymisen) välisenä aikana määräytyy säännöksessä tarkoitettujen osakkeiden arvonkehityksen perusteella vähintään vuoden ajan, etua ei pidetä vastikkeena työstä eikä sitä lueta mukaan eläkkeen perusteena olevaan työansioon.

Osakkeisiin liittyvä luovutusrajoitus ei yksinään vaikuta palkkion antamisajankohdan määrittelyyn eikä lykkää palkkion antamisen ajankohtaa luovutusrajoituksen päättymiseen.

Palkkiona annettavat osakkeet saatetaan palkkiojärjestelmän ehtojen mukaisesti kirjata henkilön arvo-osuustilille luovutusrajoituksen alaisena, jolloin henkilö ei saa myydä, siirtää, pantata tai muullakaan tavoin määrätä arvo-osuustilillään olevista osakkeista tiettynä aikana. Henkilöllä on kuitenkin omistusoikeus arvo-osuustilillään oleviin osakkeisiin, vaikka niihin kohdistuu luovutusrajoitus. Luovutusrajoitusta lukuun ottamatta henkilöllä on yleensä normaalit osakkeenomistajan oikeudet osakkeisiin. Täysin vapaasti henkilö voi määrätä osakkeista vasta luovutusrajoitusjakson päätyttyä. Luovutusrajoitus ei yksinään vaikuta palkkion antamisajankohdan määrittelyyn eikä lykkää palkkion antamisen ajankohtaa omistusoikeuden siirtymisestä luovutusrajoitusjakson päättymiseen. Jos palkkiona saatavan edun arvo palkkion lupaamisen ja antamisen (omistusoikeuden siirtymisen) välisenä aikana määräytyy säännöksessä tarkoitettujen osakkeiden arvonkehityksen perusteella vähintään vuoden mittaisena aikana, etua ei pidetä vastikkeena työstä eikä sitä lueta mukaan eläkkeen perusteena olevaan työansioon.

Osakkeisiin liittyvä palautusehto ei yksinään vaikuta palkkion antamisajankohdan määrittelyyn eikä lykkää palkkion antamisen ajankohtaa palautusehdon määräajan päättymiseen.

Palkkiojärjestelmään voi liittyä ehto, jonka mukaan henkilö joutuu palauttamaan saamansa edun, jos hänen työsuhteensa päättyy määrätyn ajan kuluessa. Palautusehto ei yksinään vaikuta palkkion antamisajankohdan määrittelyyn eikä lykkää palkkion antamisen ajankohtaa omistusoikeuden siirtymisestä palautusehdon määräajan päättymiseen. Jos palkkiona saatavan edun arvo palkkion lupaamisen ja antamisen (omistusoikeuden siirtymisen) välisenä aikana määräytyy säännöksessä tarkoitettujen osakkeiden arvonkehityksen perusteella vähintään vuoden mittaisena aikana, etua ei pidetä vastikkeena työstä eikä sitä lueta mukaan eläkkeen perusteena olevaan työansioon.

1.1.2021 alkaen osakkeisiin liittyvä luovutusrajoitus ja palautusehto yhdessä myöhentävät palkkion antamisajankohdan siihen ajankohtaan, kun ehdollinen palautusvelvollisuus ja luovutusrajoitus päättyvät ja osakepalkkio jää henkilön omistukseen ja vallintaan.

Jos osakepalkkioon liittyy omistusoikeuden siirtymisen jälkeen, esimerkiksi työsuhteen jatkumiseen tai työnantajayhtiön tulostavoitteen täyttymiseen liittyvä, ehdollinen palautusvelvollisuus ja lisäksi osakkeiden luovutusrajoitus, osakepalkkio katsotaan annetuksi vasta, kun ehdollinen palautusvelvollisuus ja luovutusrajoitus päättyvät ja osakepalkkio jää henkilön omistukseen ja vallintaan (HE 64/2019). Osakkeet faktisesti annetaan (saadaan), esimerkiksi kirjataan saajansa arvo-osuustilille tiettynä ajankohtana, mutta TyEL:ä sovellettaessa palkkio kuitenkin katsotaan annetuksi (saaduksi) vasta kun ehdollinen palautusvelvollisuus ja luovutusrajoitus päättyvät ja osakepalkkio jää henkilön omistukseen ja vallintaan (ns. lopullinen saaminen). Jos palkkiona saatavan edun arvo palkkion lupaamisen ja tässä tarkoitetun antamisen (ns. lopullinen saaminen) välisenä aikana määräytyy säännöksessä tarkoitettujen osakkeiden arvonkehityksen perusteella vähintään vuoden mittaisena aikana, etua ei pidetä vastikkeena työstä eikä sitä lueta mukaan eläkkeen perusteena olevaan työansioon.

Tulkinta soveltuu myös ennen 1.1.2021 luvattuun osakepalkkioon, kun osakkeiden varsinainen antaminen (esim. arvo-osuustilille kirjaaminen luovutusrajoituksen ja ehdollisen palautusvelvollisuuden alaisena) tapahtuu 1.1.2021 tai sen jälkeen.

Ennen 1.1.2021 osakepalkkio on katsottu kaikissa tilanteissa annetuksi (saaduksi) silloin, kun omistusoikeus palkkioon saadaan. Osakepalkkioon liittyvä luovutusrajoitusjakso, ehdollinen palautusvelvollisuus tai molemmat ehdot yhdessäkään eivät ole vaikuttaneet siihen, milloin osakepalkkio katsotaan annetuksi eivätkä siirtäneet osakepalkkion antamisen (saamisen) ajankohtaa omistusoikeuden siirtymistä myöhemmäksi. 1.1.2021 lukien osakepalkkion antamisen (saamisen) ajankohdan tulkinta on muuttunut sellaisten osakepalkkioiden osalta, joihin liittyy sekä luovutusrajoitusjakso että ehdollinen palautusvelvollisuus.

Jotta osakepalkkiosta ei muodostu TyEL:n alaista etua, kaikkien osakepalkkiosäännöksessä mainittujen kriteerien tulee olla samanaikaisesti olemassa siten ja niin kauan, että palkkio täyttää kaikki TyEL:n ulkopuolelle jäämisen kriteerit.

Osakepalkkioon liittyvän luovutusrajoitus- ja palautusjakson aikana tilanne voi muuttua, minkä vuoksi osakepalkkio ei täytäkään TyEL:n ulkopuolelle jäämisen kriteerejä. Voi käydä niin, että jompikumpi kriteereistä (luovutusrajoitus, palautusehto) lakkaa olemasta voimassa ennen kuin osakepalkkiona saatava etu on ollut palkkion lupaamisen ja tässä tarkoitetun antamisen (ns. lopullisen saamisen) välillä osakepalkkiosäännöksessä tarkoitetuin tavoin vähintään vuoden ajan osakekurssikehityksestä riippuvainen. Osakepalkkion saaneen henkilön työsuhde voi esimerkiksi päättyä ja hän saattaa joutua palauttamaan saamansa osakepalkkion kokonaan tai osittain. Näissä tilanteissa TyEL:n alaisen edun syntymistä tarkastellaan sinä ajankohtana, kun olosuhteet muuttuvat, esimerkiksi työsuhde päättyy ja palautusehto aktualisoituu. Jos koko palkkio joudutaan palauttamaan, TyEL:n alaista etua ei synny. Jos palkkio tai osa siitä jää pidettäväksi, edusta muodostuu TyEL:n alaista etua. Tällöin TyEL:n alainen osuus ilmoitetaan muutosajankohtana TyEL-ansioksi ja tulorekisteriin.

Esimerkki: Ehdollisesta osakepalkkiosta syntyy TyEL:n alaista etua.

1.9.2021 työntekijä saa tililleen 100 kpl osakkeita, joiden arvo on yhteensä 10.000 euroa. Työnantaja on ilmoittanut tämän määrän osakepalkkiona tulorekisteriin. Osakepalkkioon liittyy kahden vuoden ehdollinen palautusvelvollisuusaika ja saman mittainen luovutusrajoitusjakso.

15.1.2022 tilanne muuttuu. Työntekijän työsuhde yhtiöön päättyy ja hän joutuu palauttamaan 50 % saamistaan osakkeista takaisin ja puolet osakkeista hän saa pitää.

Verotusta oikaistaan niin, että osakepalkkioedun määräksi jää 5.000 euroa.

TyEL:n alainen etu syntyy tammikuussa. TyEL:n alaisen edun määränä pidetään verotusarvon perusteella määriteltyä määrää eli 5000 euroa. Tämä TyEL:n alaisen edun määrä 5000 euroa ilmoitetaan tulorekisteriin tammikuun muutosajankohdan mukaan.

Osakepalkkiosäännöksessä tarkoitettu palkkio voidaan antaa sijoitustalletuksena

TyEL:n osakepalkkiosäännöksessä tarkoitettu palkkio voidaan antaa myös sijoitustalletuksena tai muulla vastaavalla tavalla.

Jos palkkio annetaan sijoitustalletuksena, sitä ei pidetä vastikkeena työstä, jos edun lopullinen arvo palkkion lupaamisen ja antamisen välisenä aikana määräytyy vähintään vuoden mittaisena aikana:

- työnantajayhtiön

- sen kanssa samaan konserniin kuuluvan yhtiön tai

- muuhun vastaavaan taloudelliseen yhteenliittymään kuuluvan yhtiön

viranomaisen valvonnan alaisella säännellyllä markkinalla tai viranomaisen valvonnan alaisessa monenkeskisessä kaupankäyntijärjestelmässä noteerattujen osakkeiden arvonkehityksen perusteella.

Esimerkki: Työntekijälle luvataan tiettyjen tulostavoitteiden saavuttamisen perusteella maksaa vuoden kuluttua palkkion lupaamisesta tietyn euromäärän suuruinen sijoitustalletus. Sijoitustalletukselle maksetaan myös vuoden ajalta kertyvä tuotto, joka määräytyy työnantajayhtiön kanssa samaan konserniin kuuluvan osakeyhtiön julkisesti noteeratun osakkeen arvoa kuvaavan osakeindeksin perusteella. Edun arvo riippuu osakkeiden arvonkehityksestä vähintään vuoden ajan palkkion lupaamisen jälkeen. Sijoitustalletus ei ole eläkkeen perusteena olevaa työansiota.

Osakkeiden sijasta käteissuoritus

TyEL:n osakepalkkiosäännöksessä tarkoitettu palkkio voidaan maksaa osittain tai kokonaan rahana.

Käteissuorituksella voidaan korvata osakepalkkiojärjestelmässä palkkio, joka on sovittu annettavaksi

- osakkeina

- sijoitustalletuksena

- muulla vastaavalla tavalla.

Syy palkkion antamiseen käteisenä voi olla esimerkiksi se, että:

- yhtiöllä ei ole osakkeiden luovutusajankohtana hallinnassaan tarvittavaa määrää omia osakkeita

- yhtiössä ei ole tehty päätöstä osakepääoman korottamisesta kyseisen osakepalkkiojärjestelmän johdosta.

Jos rahana annettavan palkkion arvo perustuu palkkion lupaamisen jälkeen osakemarkkinoiden arvonkehitykseen vähintään vuoden ajan ennen kuin palkkio annetaan, käteissuoritus ei kuulu eläkkeen perusteena olevaan työansioon.

Jos osakepalkkioon liittyy luovutusrajoitus ja ehdollinen palautusvelvollisuus, niitä koskevaa tulkintaa sovelletaan myös käteissuoritukseen, jolla korvataan osakepalkkiojärjestelmän mukainen osakkeina annettavaksi tarkoitettu palkkio. Tulkintaa on kuvattu kohdassa Mitä osakepalkkiosäännöksessä tarkoitetaan palkkion lupaamisella ja antamisella ja miten vuoden odotusaika lasketaan?

Palkkion muuttaminen käteissuoritukseksi ei saa merkitä palkkiojärjestelmän tosiasiallisen luonteen muuttumista. Jos palkkion antaminen rahana merkitsee sitä, että maksettava palkkio on tosiasiallisesti rinnastettavissa esimerkiksi tulospalkkioon, palkkio otetaan huomioon eläkkeen perusteena olevassa työansiossa.

Esimerkki: Yrityksen osakepalkkiojärjestelmän perusteella työntekijöille luvataan tiettyjen tulostavoitteiden saavuttamisen jälkeen tietty määrä yrityksen osakkeita. Vuoden kuluttua palkkion lupaamisesta työntekijöille kuitenkin maksetaan osakkeiden antamisen sijasta osakkeiden senhetkistä pörssiarvoa vastaava käteissuoritus. Käteissuoritus ei ole eläkkeen perusteena olevaa työansiota.

Jos käteissuoritus maksettaisiin työntekijöille ennen kuin vuosi on kulunut palkkion lupaamisesta, suoritus otettaisiin huomioon eläkkeen perusteena olevassa työansiossa.

Milloin osakepalkkiosta menevän veron maksuun tarkoitettu käteissuoritus on eläkkeen perusteena olevaa työansiota?

Osakepalkkiojärjestelmän mukaan osa osakkeina annettavasta osakepalkkiosta saatetaan maksaa työntekijälle osakkeiden sijasta käteissuorituksena osakepalkkiosta menevän veron maksamista varten. Kun osakepalkkiosta menevän veron maksuun tarkoitettu käteissuorituksena maksettava osuus on osa osakepalkkiota, osakepalkkion määräytymiskriteerit vaikuttavat myös käteissuoritukseen. Kun verojen maksuun tarkoitettu käteissuoritus on osa osakepalkkiota, verojen maksuun tarkoitettua käteissuoritusta ei pidetä eläkkeen perusteena olevana työansiona, jos osakepalkkiotakaan ei oteta huomioon eläkkeen perusteena olevassa työansiossa. Vastaavasti, jos osakepalkkio katsotaan eläkkeen perusteena olevaksi työansioksi, myös verojen maksuun tarkoitettu suoritus luetaan mukaan eläkkeen perusteena olevaan työansioon.

Esimerkki: Yrityksen osakepalkkiojärjestelmän perusteella työntekijät saavat tiettyjen tulostavoitteiden saavuttamisen perusteella reilun vuoden kuluttua palkkion lupaamisesta tietyn suuruisen palkkion, josta 40 prosenttia annetaan yrityksen osakkeina ja 60 prosenttia rahana. Tässä rahana maksettava osuus on osa osakepalkkiota. Rahasuoritus on tarkoitettu osakepalkkiosta menevän veron maksuun ja se tilitetään ennakonpidätyksenä veroviranomaiselle. Verojen maksuun tarkoitettu käteissuoritus otetaan eläkkeen perusteena olevassa työansiossa huomioon samoin perustein kuin sen perusteena oleva osakepalkkio. Jos osakepalkkio(järjestelmä) täyttää TyEL:n osakepalkkiosäännöksen mukaiset edellytykset, joiden mukaan osakepalkkiota ei oteta huomioon eläkkeen perusteena olevassa työansiossa, sekä osakkeina annettava palkkio että verojen maksuun tarkoitettu rahasuoritus jäävät eläkkeen perusteena olevan työansion ulkopuolelle.

Jos osakepalkkion yhteydessä työntekijöille maksetaan osakepalkkion lisäksi osakepalkkiosta erillinen käteissuoritus osakepalkkiosta menevän veron maksamista varten, osakepalkkio ja verojen maksuun tarkoitettu käteissuoritus voivat tulla eri tavoin otetuksi huomioon TyEL:n mukaisessa eläkkeen perusteena olevassa työansiossa. Vaikka osakepalkkio jäisi TyEL:ssä tarkoitetun eläkkeen perusteena olevan työansion ulkopuolelle, veron maksuun tarkoitettu osakepalkkiosta erillinen käteissuoritus voi tulla luettavaksi eläkkeen perusteena olevaan työansioon. Verojen maksuun tarkoitettu käteissuoritus luetaan mukaan eläkkeen perusteena olevaan työansioon, jos käteissuoritus on luonteeltaan tulospalkkion tyyppinen, eikä suoritus täytä TyEL:ssä säädettyjä edellytyksiä, joiden perusteella suoritus voitaisiin katsoa muuksi kuin työstä maksetuksi vastikkeeksi.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen liitoksia on päivitetty.

Mikä on henkilöstörahasto?

Henkilöstörahasto on työntekijöiden palkitsemismuoto, joka perustuu yrityksen menestykseen. Yrityksen palveluksessa olevat työntekijät ovat yleensä henkilöstörahaston jäseniä työsuhteensa perusteella. Henkilöstörahaston jäsenillä on oikeus rahaston varoihin.

Yritys maksaa henkilöstörahastoon suorituksia, jotka perustuvat ennalta sovittuihin tavoitteisiin, yrityksen kannattavuuteen ja tehokkuuteen. Henkilöstörahaston jäsen voi nostaa rahasto-osuutensa laissa ja henkilöstörahaston säännöissä määrätyin edellytyksin tai jättää varansa rahastoon edelleen sijoitettavaksi.

Henkilöstörahastoon voi siirtää voittopalkkioita, tulospalkkioita ja henkilöstörahastoerien lisäosia. Henkilöstörahastoon siirrettävien tulospalkkioiden tulee täyttää henkilöstörahastolaissa säädetyt henkilöstörahastoerän kriteerit ja koskea koko henkilöstöä.

Henkilöstörahastoja sääntelee henkilöstörahastolaki (934/2010).

Työntekijän eläkelain soveltaminen ulkomaiseen henkilöstörahastoon

EU-oikeuden perusteella TyEL:n henkilöstörahastosäännöksiä voidaan soveltaa myös muuhun kuin Suomessa toimivaan henkilöstörahastolaissa tarkoitettuun henkilöstörahastoon ja rahastoeriin. Edellytyksenä on, että:

- ulkomainen rahasto on rinnastettavissa henkilöstörahastolaissa tarkoitettuun rahastoon ja

- ulkomaisen rahaston puitteissa suoritetut rahastoerät ovat rinnastettavissa henkilöstörahastolaissa tarkoitettuihin rahastoeriin, joihin TyEL:n säännöksiä sovelletaan.

Rahaston tulee olla keskeisiltä ominaisuuksiltaan ja toimintaperiaatteiltaan vastaava kuin henkilöstörahastolaissa tarkoitettu rahasto.

Rahaston vastaavuutta arvioitaessa kiinnitetään huomiota muun muassa:

- rahaston tarkoitukseen

- jäsenistöön

- varojen ulosmaksuun.

Rahastoerien vastaavuutta arvioitaessa keskeistä on, että:

- suoritus määräytyy ennalta sovitun tulos- tai voittopalkkiojärjestelmän mukaan

- palkkiojärjestelmä koskee kaikkia rahaston jäseniä

- palkkio-osa määräytyy kaikille järjestelmän piiriin kuuluville yhdenmukaisin perustein.

Tilannetta arvioidaan kokonaisuutena.

TyEL:n 70 §:ssä viitataan nimenomaisesti henkilöstörahastolakiin (934/2010). TyEL:n sanamuodon mukainen tulkinta merkitsee sitä, ettei TyEL:n henkilöstörahastosäännöksiä voida soveltaa sellaisiin suorituksiin, jotka tehdään muuhun kuin henkilöstörahastolain 3 §:n soveltamisalan mukaiseen henkilöstörahastoon. Kuitenkin EU-säännösten (Euroopan unionin toiminnasta tehdyn sopimuksen) perusteella suomalaiseen henkilöstörahastolaissa tarkoitettuun henkilöstörahastoon tehtyä suoritusta ja vastaavaan ulkomaiseen rahastoon tehtyä vastaavaa suoritusta tulee TyEL:n sanamuodosta huolimatta kohdella työeläkelakeja sovellettaessa samalla tavoin.

Yrityksen henkilöstörahastoon maksamat suoritukset eivät ole eläkkeen perusteena olevaa työansiota

Yrityksen henkilöstörahastoon maksamat suoritukset eivät ole miltään osin eläkkeen perusteena olevaa työansiota. Eläkkeen perusteena olevan työansion ulkopuolelle jäävät myös henkilöstörahastoerien lisäosat, jotka on suoritettu henkilöstörahastoon.

Henkilöstörahastoon siirretyt suorituserät jäävät eläkkeen perusteena olevan työansion ulkopuolelle riippumatta siitä, onko etuus maksettu rahastoon voittopalkkion vai tulospalkkion perusteella.

Henkilöstörahastosta nostettu osuus ei ole eläkkeen perusteena olevaa työansiota

Henkilöstörahastosta nostetut osuudet eivät ole miltään osin eläkkeen perusteena olevaa työansiota. Sillä ei ole merkitystä, ovatko rahastosta nostetut osuudet perustuneet voittopalkkioon vai tulospalkkioon.

Verotuksessa nostetusta rahasto-osuudesta 80 prosenttia on veronalaista ansiota.

Suoraan käteisenä nostettu voittopalkkiotyyppinen henkilöstörahasto-osuus ei ole eläkkeen perusteena olevaa työansiota

Henkilöstörahaston jäsen voi nostaa osuutensa suoraan käteisenä, jos se on rahaston sääntöjen mukaan sallittua. Tällöin osuus ei tule rahastoon vaan työnantaja maksaa sen suoraan jäsenelle. Henkilöstörahastolain mukainen käteinen nosto-oikeus koskee henkilöstörahastoeriä ja niiden lisäosia.

Työntekijän suoraan käteisenä nostamaa voittopalkkioerää ei oteta huomioon eläkkeen perusteena olevassa työansiossa. Vastikkeena työstä ei pidetä henkilöstörahastolaissa tarkoitettuja henkilöstörahastoeriä tai niiden lisäosia, jotka on nostettu henkilöstörahastolain 37 §:n perusteella käteisenä rahaston sääntöjen mukaan määräytyvänä palkkiona, edellyttäen, että erä on määräytynyt yrityksen kannattavuutta ja muita toiminnan tehokkuutta mittaavien tekijöiden perusteella.

Työntekijän suoraan käteisenä nostama muu osuus kuin voittopalkkiotyyppinen suoritus on vastiketta työstä ja se otetaan huomioon eläkkeen perusteena olevassa työansiossa. Eläkkeen perusteena olevaan työansiota on sellainen käteisenä nostettu rahastoerä tai sen lisäosa, joka perustuu tulospalkkaukseen.

Henkilöstörahastolain perusteluissa todetaan, että käteisenä nostettavan palkkion tulee määräytyä voimassa olevien lakien mukaisesti voittopalkkioiden perusteella. Tällaisella palkkiolla tarkoitetaan rahasuoritusta, joka olennaiselta osin määräytyy yrityksen ulkoisen tai sisäisen tuloslaskelman mukaan käyttökatteesta tai toiminnan kannattavuutta mittaavasta tuloslaskelman erästä. Voittopalkkion sisältöön voivat vaikuttaa myös muut yrityksen toiminnan tehokkuutta mittaavat tekijät, kuten tietyt tuotot ja kulut ja toimitusaikataulujen pitävyys. (HE 44/2010 vp.)

Koska työnantajalle ei saa syntyä lisäkustannusta käteisnoston johdosta, palkansaaja voi saada käteisenä nostetusta erästä vain sosiaalivakuutusmaksulla vähennetyn määrän siltä osin kuin on kyse eläkkeen perusteena olevasta työansiosta.

Verotuksessa käteisnosto katsotaan kokonaan palkaksi.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen liitoksia on päivitetty.

Voitonjako työntekijöille ei ole eläkkeen perusteena olevaa työansiota. Voitonjako ei ole vastiketta työstä, koska voitonjaossa jakoperusteena ei ole työnteko tai tietyn työtavoitteen saavuttaminen.

Voitonjaossa henkilöstölle on kyse siitä, että yrityksen omistajat päättävät yhtiökokouksessa tyytyä pienempään osinkoon antamalla osan voitosta voittopalkkioina koko henkilöstölle. Voittopalkkiot eivät perustu ennalta määrättyyn suunnitelmaan tai järjestelmään, eikä niiden maksamisesta ole työnantajaa ennalta sitovaa sopimusta.

Eläkkeen perusteena olevana työansiona ei pidetä eriä, jotka maksetaan työntekijälle yhtiökokouksen päätöksen perusteella voitonjakona.

Milloin käteinen voittopalkkio ei ole eläkkeen perusteena olevaa työansiota?

Eläkkeen perusteena olevana työansiona ei pidetä eriä, jotka maksetaan työntekijälle yhtiökokouksen päätöksen perusteella käteisenä voittopalkkiona edellyttäen, että:

- käteinen voittopalkkio maksetaan koko henkilöstölle

- sillä ei pyritä korvaamaan työehtosopimuksen tai työsopimuksen edellyttämää palkkausjärjestelmää

- käteisen palkkion määräytymisperusteet ovat TyEL:n 70 §:n 3 momentin 10 kohdan ja henkilöstörahastolain 2 §:n 2 ja 3 kohdan mukaiset

- yhtiön vapaan pääoman määrä on suurempi kuin yhtiökokouksessa päätettävän käteisen voittopalkkion ja osakkeenomistajille maksettavien osinkojen yhteismäärä

- voittopalkkion maksamisesta ei ole tehty työnantajaa velvoittavaa sopimusta

- omistajat tekevät sitovan päätöksen käteisen voittopalkkion maksamisesta yhtiökokouksessa tilikauden päätyttyä

- voittopalkkio maksetaan edellä mainitun yhtiökokouksen jälkeen ja

- asia käsitellään yhteistoiminnasta yrityksissä annetun lain mukaisella tai muulla vastaavalla tavalla.

Työnantajan tulee antaa eläkelaitokselle riittävä selvitys, jonka perusteella voidaan ratkaista käteisen voittopalkkion kuuluminen eläkkeen perusteena olevaan työansioon.

Seuraavassa käsitellään tarkemmin muutamia käteiseen voittopalkkioon liittyviä edellytyksiä.

Käteinen voittopalkkio maksetaan koko henkilöstölle

Voittoa tulee lähtökohtaisesti jakaa koko henkilöstölle. Koko henkilöstöllä tarkoitetaan yrityksen vakinaista tai pidempiaikaista henkilöstöä. Suorituksen ei tarvitse olla rahamääräisesti kaikille yhtä suuri.

Yrityksellä voi olla vakinaisen henkilöstön lisäksi palveluksessaan henkilöitä, joiden työsuhde kestää lyhyen ajan, kuten kesälomasijaisia tai lyhytaikaista työtä tekeviä henkilöitä. Laissa edellytetty vaatimus palkkioiden maksamisesta koko henkilöstölle täyttyy, vaikka käteistä voittopalkkiota ei maksettaisi kesätyöntekijöille tai muille vastaavanlaisessa lyhyessä määräaikaisessa työsuhteessa oleville työntekijöille.

Jos käteisen voittopalkkion nimellä maksetaan suoritus rajatulle henkilöjoukolle tai tietyille yksittäisille työntekijöille (esim. avainhenkilöille), jotka ovat saavuttaneet tietyn tulostavoitteen, kysymys on tosiasiassa tulospalkkiotyyppisestä suorituksesta eikä voitonjaosta. Tällöin suoritus otetaan huomioon eläkkeen perusteena olevassa työansiossa. Suorituksen nimike ei ole ratkaiseva vaan suorituksen todellinen luonne työstä maksettuna vastikkeena.

Käteisen voittopalkkion määräytymisperusteet

Käteisen voittopalkkion määräytymisperusteiden tulee olla:

- TyEL:n 70 §:n 3 momentin 10 kohdan ja

- henkilöstörahastolain 2 §:n 2 ja 3 kohdan mukaiset.

TyEL:n 70 §:n 3 momentin 10 kohdan mukaan vastikkeena työstä ei pidetä henkilöstörahastolaissa tarkoitettuja henkilöstörahastoeriä ja niiden lisäosia, jotka:

- on nostettu henkilöstörahastolain 37 §:n perusteella käteisenä rahaston sääntöjen mukaan määräytyvänä palkkiona ja

- ovat määräytyneet yrityksen kannattavuutta ja muita toiminnan tehokkuutta mittaavien tekijöiden perusteella.

Lain perusteluista (HE 44/2010, s. 55) käy ilmi, että käteisellä voittopalkkiolla tarkoitetaan rahasuoritusta, joka olennaiselta osin määräytyy yrityksen ulkoisen tai sisäisen tuloslaskelman mukaan käyttökatteesta tai toiminnan kannattavuutta mittaavasta tuloslaskelman erästä. Voittopalkkion sisältöön voivat vaikuttaa myös muut yrityksen toiminnan tehokkuutta mittaavat tekijät, kuten tietyt tuotot ja kulut sekä toimitusaikataulujen pitävyys.

Henkilöstörahastolain 2 §:n 2 kohdan mukaan henkilöstörahastoerällä tarkoitetaan rahasuoritusta, jonka enimmäismäärä määräytyy yhdenmukaisten periaatteiden mukaan sekä sellaisen kaikkia rahastoon kuuluvia jäseniä koskevan tulos- tai voittopalkkiojärjestelmän mukaan, joka on otettu käyttöön henkilöstörahaston piiriin kuuluvissa yrityksissä ja tulosyksiköissä.

Henkilöstörahastoerän määritelmä on laajempi kuin mitä voittopalkkiojärjestelmä on ollut. Henkilöstörahastoerä sisältää myös tulospalkkiotyyppisiä suorituksia.

Henkilöstörahastoerän enimmäismäärän tulee määräytyä kaikille järjestelmän piiriin kuuluville yhdenmukaisten periaatteiden mukaan. Jos palkkiojärjestelmän mukaan on mahdollista, että eri henkilöstöryhmät saavat samoin perustein määräytyvän suorituksen erisuuruisena, henkilöstörahastoerään voidaan sisällyttää vain se osuus palkkiosta, joka määräytyy yhdenmukaisten periaatteiden mukaan. (HE 44/2010, s. 20)

Suorituksen ei tarvitse olla kaikille rahamääräisesti yhtä suuri.

Henkilöstörahastolain 2 §:n 3 kohdan mukaan henkilöstörahastoerän lisäosalla tarkoitetaan rahasuoritusta:

- josta kukin henkilöstörahaston piiriin kuuluva yritys tai tulosyksikkö voi päättää erikseen ja

- joka koskee päätöksen tehneessä yrityksessä tai tulosyksikössä määrättyä osaa koko henkilöstöstä.

Henkilöstörahastoerän lisäosan enimmäismäärä voi olla vuodessa enintään lisäosaa saavien jäsenten kuukauden palkkasumma tai kunkin jäsenen kuukauden palkka.

Henkilöstörahastoerän lisäosan perusteille ei ole säädetty erityisiä vaatimuksia. Lisäosan tulee kuitenkin koskea päätöksen tehneen yrityksen tai tulosyksikön koko henkilöstöä. Lisäosan perusteet eivät myöskään saa olla syrjiviä siihen oikeutettujen kesken, vaikka niiden perusteella voi muodostua määrältään erisuuruisia lisäosia. (HE 44/2010, s. 21)

Käytännössä tämä tarkoittaa sitä, että eläkkeen perusteena olevaa työansiota ei ole sellainen henkilöstörahastolaissa tarkoitetun henkilöstörahastoerän tai sen lisäosan tavoin määräytyvä suoritus, joka maksetaan käteisenä voittopalkkiona. Erän tulee olla voittopalkkiota eikä tosiasiassa esimerkiksi tulospalkkiota.

Päätös käteisen voittopalkkion maksamisesta tehdään yhtiökokouksessa

Osakeyhtiössä voitonjaosta päättäminen kuuluu yhtiökokouksen toimivaltaan. Päätös käteisen voittopalkkion maksamisesta tulee tehdä yhtiökokouksessa, jotta palkkio voi jäädä eläkkeen perusteena olevan työansion ulkopuolelle.

Osuuskunnassa yhtiökokousta vastaa osuuskunnan kokous.

Jos osakeyhtiössä käteisen voittopalkkion maksamisesta päättää yhtiön toimiva johto (esimerkiksi yhtiön hallitus), palkkiota pidetään palkkaan rinnastettavana etuna, joka yleensä otetaan huomioon eläkkeen perusteena olevassa työansiossa. Vastaavasti, jos osuuskunnan hallitus päättää käteisen voittopalkkion maksamisesta, se viittaa siihen, että kyseessä on tulospalkkion luonteinen henkilöstön kannustinjärjestelmä.

Henkilöyhtiöissä ei ole katsottu muodostuvan sellaista erillistä voittoa, joka voisi olla voitonjaon kohteena samalla tavoin kuin osakeyhtiössä tai osuuskunnassa. Siten esimerkiksi kommandiittiyhtiön koko henkilökunnalleen jakamia tasasuuruisia palkkioita, joiden suuruus perustuu yhtiön edellisen tilikauden tulokseen, pidetään työntekijöiden eläkkeen perusteena olevana työansiona.

Käteisen voittopalkkion maksaminen käsitellään yhteistoimintamenettelyssä