Yrittäjän vakuuttamisvelvollisuuden ikärajat

Yrittäjän YEL:n mukainen vakuuttamisvelvollisuus alkaa 18 vuoden iän täyttämistä seuraavan kalenterikuukauden alusta.

Yrittäjän vakuuttamisvelvollisuus päättyy viimeistään sen kalenterikuukauden lopussa, jolloin

- vuonna 1957 tai sitä ennen syntynyt yrittäjä täyttää 68 vuotta

- vuosina 1958 – 1961 syntynyt yrittäjä täyttää 69 vuotta

- vuonna 1962 tai sen jälkeen syntynyt yrittäjä täyttää 70 vuotta.

Yrittäjän vakuuttamisvelvollisuus ikäluokkansa alimman vanhuuseläkeiän täyttämisen jälkeen

Vanhuuseläkkeelle jäävän yrittäjän YEL:n mukainen vakuuttamisvelvollisuus päättyy yrittäjän vanhuuseläkkeen alkamista edeltävän kalenterikuukauden lopussa.

Vanhuuseläkkeellä rinnalla jatkuvan yrittäjätoiminnan osalta yrittäjällä ei ole YEL:n mukaista vakuuttamisvelvollisuutta. YEL:n mukainen vapaehtoinen vakuuttaminen on tällöin kuitenkin mahdollista.

Yrittäjän joustava vanhuuseläkeikä

Yrittäjällä on oikeus jäädä vanhuuseläkkeelle aikaisintaan ikäluokkansa alimman vanhuuseläkeiän täyttämistä seuraavan kalenterikuukauden alusta. Yrittäjän alin ikäluokkansa vanhuuseläkeikä määräytyy 1.1.2017 alkaen hänen syntymävuotensa mukaan seuraavasti:

- vuonna 1954 ja sitä ennen syntyneellä 63 vuotta

- vuonna 1955 syntyneellä 63 vuotta ja 3 kuukautta

- vuonna 1956 syntyneellä 63 vuotta ja 6 kuukautta

- vuonna 1957 syntyneellä 63 vuotta ja 9 kuukautta

- vuonna 1958 syntyneellä 64 vuotta

- vuonna 1959 syntyneellä 64 vuotta ja 3 kuukautta

- vuonna 1960 syntyneellä 64 vuotta ja 6 kuukautta

- vuonna 1961 syntyneellä 64 vuotta ja 9 kuukautta

- vuosina 1962–1964 syntyneellä 65 vuotta.

Vuonna 1965 ja sen jälkeen syntyneen yrittäjän alin ikäluokkansa vanhuuseläkeikä sopeutetaan eliniän muutokseen ja TyEL:n 83 §:n mukaisesti ja ikä vahvistetaan STM:n asetuksella vuodelle, jona yrittäjä täyttää 62 vuotta.

Vakuutettavan yrittäjätoiminnan työtulon vähimmäismäärä

YEL:a sovelletaan yrittäjään, jonka työpanosta vastaavan työtulon arvioidaan olevan vähintään 9 423,09 euroa vuodessa (2026 vuoden tasossa).

Yrittäjä ei kuulu YEL:n piiriin, jos

- yrittäjän vuotuinen työtulo on pienempi kuin YEL:n työtulon alaraja 9 423,09 euroa tai

- yrittäjä nostaa yrityksestä pelkästään osinkoa tai voitto-osuutta eikä työskentele yrityksessä.

YEL:n mukainen vakuuttaminen edellyttää, että yrittäjä työskentelee yrityksessään. Pelkkä yrityksen omistaminen ei riitä.

Kausiluonteisesti yrittäjätoimintaa harjoittavan yrittäjän kuuluminen YEL:n piiriin ratkaistaan myös vuotuisen työtulon perusteella.

Tarkemmat tiedot

Esimerkki: Työtulo alle YEL:n rajamäärän

Yrittäjä, joka vuodesta toiseen jatkuvasti toimii yrittäjänä ja jonka työtulo on joka vuosi viiden kuukauden aikana esim. 1 000 euroa kuukaudessa, jää YEL:n ulkopuolelle.

Yrittäjän vakuuttamisvelvollisuutta ei arvioida pelkästään tuntimäärän perusteella, vaan se on arvioitava työpanoksen ja työn arvon perusteella.

Tarkemmat tiedot

Esimerkki: YEL:n piiriin kuulumisen arvioiminen

Kunnallisessa sairaalassa päätoimisesti työskentelevä röntgenlääkäri antaa sivutoimenaan lausuntoja röntgenkuvista yksityiselle lääkäriasemalle. Ansiot tästä lausuntojen antamisesta ovat noin 25 000 euroa vuodessa. Aikaa tähän kuluu noin 2-2½ tuntia viikossa. Vaikka tehtyjen työtuntien perusteella yrittäjätoiminta näyttää pienimuotoiselta, on vakuuttamisvelvollisuutta arvioitaessa otettava huomioon myös työn arvo. Yrittäjä vakuutetaan YEL:n mukaan.

Yrittäjällä, jonka työtulo on YEL-työtulon alarajaa pienempi, on oikeus tietyin edellytyksin vapaaehtoisesti ottaa itselleen YEL:n mukainen vakuutus.

Työtulon arvioimisesta kerrotaan tarkemmin ETK:n ja yrittäjäjärjestöjen yhteistyössä tekemässä työtulo-oppaassa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on lisätty tietoja siitä, mitä tekijöitä yrittäjätoiminnan 4 kuukauden jatkuvuuden ja YEL:n piiriin kuulumisen arvioinnissa voidaan ottaa huomioon, kun henkilö tekee yksittäisiä lyhytkestoisia keikkoja tai toimeksiantoja. Ohjeeseen on myös yhdistetty ohje Kausiluonteisen yrittäjätoiminnan vakuuttaminen.

YEL:n mukaan vakuutettavan yrittäjän toiminnan on jatkuttava yhdenjaksoisesti vähintään neljä kuukautta

Yrittäjätoiminnan kestoa laskettaessa otetaan huomioon aika 18 vuoden iän täyttämistä seuraavan kalenterikuukauden alusta. Kalenterikuukauteen katsotaan sisältyvän 30 päivää.

Ajanjakson pituus kuukausina lasketaan siten, että siihen sisältyvien päivien lukumäärä jaetaan kolmellakymmenellä.

Kalenterikuukausien pituudet tasoitetaan siten, että kuukauden viimeistä päivää ja karkausvuotena myös helmikuun viimeistä edellistä päivää pidetään kuukauden 30. päivänä.

Esimerkkejä : Yrittäjätoiminnan keston laskeminen

Yrittäjätoiminta ajalla 1.1.2013 – 30.4.2013 on jatkunut 4 kuukautta.

Yrittäjätoiminta ajalla 2.1.2013 – 30.4.2013 ei ole jatkunut 4 kuukautta, koska kalenterikuukauteen katsotaan sisältyvän 30 päivää ja kuukauden viimeistä päivää pidetään kuukauden 30. päivänä. Tammikuussa on YEA 4 §:n mukaan laskettuja päiviä 29.

Yrittäjätoiminta ajalla 8.7.2013 – 7.11.2013 on jatkunut tasan 4 kuukautta. Jaksoon sisältyy YEA 4 §:n mukaan laskettuja päiviä 120.

Yrittäjätoiminta ajalla 9.7.2013 – 7.11.2013 ei ole YEL:n mukaan jatkunut 4 kuukautta, vaikka jaksoon sisätyvien todellisten päivien lukumäärä on 122.

Milloin yrittäjän toiminnan voidaan katsoa jatkuvan vähintään neljä kuukautta?

Toiminimen, yhteisön tai yhtymän puitteissa tapahtuvaa yrittäjätoimintaa sekä ennakkoperintärekisteriin kirjautumista voidaan pitää merkkeinä yrittäjätoiminnan jatkuvuudesta ja valmiudesta ottaa toimeksiantoja vastaan. Niiden perusteella voidaan yleensä myös arvioida yrittäjätoiminnan jatkuvan vähintään YEL:n edellyttämän 4 kuukautta.

Yrittäjätoiminta voi kuitenkin alkaa vähitellen ja olla niin pienimuotoista, että yrittäjätoiminnan ei voida aina heti sen alkamisesta lähtien katsoa jatkuneen YEL:n edellyttämässä määrin yhdenjaksoisesti vähintään 4 kuukautta.

Yrittäjän toiminnan jatkuvuuden arviointi yksittäisten lyhytkestoisten keikkojen tai toimeksiantojen perusteella

Muutoin kuin toiminimen, yhteisön tai yhtymän puitteissa tapahtuvan yrittäjätoiminnan jatkuvuuden ja alkamisen määrittely voi olla haastavaa. Tällaisten niin sanottujen itsensä työllistäjien ja keikkatyötä tekevien toiminta on yleensä luoteeltaan sellaista, että sitä tehdään epäsäännöllisesti eikä sen jatkuvuudesta ja laajuudesta ole etukäteen riittävästi vielä tietoa.

Yrittäjä on velvollinen ottamaan itselleen YEL:n mukaisen vakuutuksen 6 kuukauden kuluessa yrittäjätoiminnan alkamisesta. Käytännössä yrittäjätoiminnan laajuuden ja alkamisen tarkastelu tehdään tämän 6 kuukauden aikana.

Kun henkilö tekee työtä satunnaisesti tai epäsäännöllisesti, työskentelyn jatkumisen arviointi perustuu pitkälti henkilön itsensä antamaan arvioon toimintansa aktiivisuudesta.

Kun henkilön on tarkoitus jatkaa toimintaansa ja ottaa vastaa yksittäisiä lyhytkestoisia keikkoja tai toimeksiantoja, hänen yrittäjätoimintansa jatkuvuuden ja YEL:n piiriin kuulumisen arvioinnissa voidaan ottaa huomioon seuraavia asioita:

- Kun henkilö tekee lyhytkestoisia keikkoja tai toimeksiantoja 1-2 vuodessa, ei YEL:n jatkuvuuden edellytys vielä välttämättä täyty, vaikka ansiot ylittäisivätkin YEL:n alarajamäärän.

- Kun henkilö tekee lyhytkestoisia keikkoja tai toimeksiantoja 3-4 vuodessa ja ansiot ylittävät YEL:n alarajamäärän, YEL-vakuutus voi olla ajankohtainen. Tällöin kyse on tapauskohtaisesta kokonaisarviosta.

- Kun henkilö tekee useamman kuin 4 keikkaa tai toimeksiantoa vuodessa tai toimeksiantojen kokonaisaika vuodessa ylittää 4 kuukautta ja ansiot ylittävät YEL:n alarajamäärän, henkilön tulee ottaa itselleen YEL-vakuutus.

- Jos henkilön kaikki lyhytkestoiset keikat tai toimeksiannot ajoittuvat vuoden aikana alle 4 kuukauden yhdenjakoiselle ajalle, esimerkiksi 3 peräkkäiselle kuukaudella ja vaikka niistä saadut ansiot ylittäisivätkin YEL:n työtulon alarajan, henkilö ei kuulu YEL:n piiriin, ellei kyse ole kausiluonteisesta yrittäjätoiminnasta.

YEL:n 4 kuukauden jatkuvuutta arvioitaessa edellä mainitut keikkojen tai toimeksiantojen lukumäärät eivät ole ehdottomia vaan suuntaa antavia. YEL:n edellyttämää vähintään 4 kuukauden jatkumista on arvioitava aina tapauskohtaiset erityispiirteet huomioon ottaen.

Keskeytykset yrittäjätoiminnassa

YEL:n piiriin kuuluvan yrittäjätoiminnan jatkuvuuden arvioinnissa on soveltamiskäytännössä hyväksytty yrittäjätoiminnassa vuodenkin katkoja ilman, että YEL-vakuutusta on päätetty. Satunnaisesti keikkoja tai yksittäisiä toimeksiantoja tekevän yrittäjän osalta voi lyhyempikin, esimerkiksi puolen vuoden keskeytys työskentelyssä, riittää YEL-vakuutuksen päättämiseen.

Milloin kausiluonteista yrittäjätoimintaa pidetään yhdenjaksoisena ja vakuutettavana yrittäjätoimintana?

Kausiluonteista, vuodesta toiseen jatkuvaa yrittäjätoimintaa pidetään yhdenjaksoisena, vaikka kunkin kalenterivuoden aikana toiminta olisi todellisuudessa keskeytynyt useammaksikin kuukaudeksi.

Kausiluonteinen, mutta toistuva työ on yrittäjätoiminnan neljän kuukauden kestoa arvioitaessa katsottava yleensä ympärivuotiseksi jatkuvaksi toiminnaksi. Esimerkiksi kesäisin kioskia pitävän yrittäjän toiminnan voidaan yleensä katsoa jatkuvan yhdenjaksoisena vuodesta toiseen. YEL:n yrittäjätoiminnalta vaatima neljän kuukauden keston yhdenjaksoisuus ei siis edellytä, että yrittäjätoiminta on täysin keskeytyksetöntä.

Käytännössä merkkinä yrittäjätoiminnantoiminnan jatkuvuudesta voi olla esimerkiksi

- kaluston säilyttäminen seuraavaa kesää varten tai

- vuokrasopimuksen jatkaminen.

Merkkeinä yrittäjätoiminnan lakkaamisesta ovat esimerkiksi

- sopimuksen irtisanominen

- kaluston myynti tms.

Esimerkki: Kausiluonteisen yrittäjätoiminnan vakuuttaminen erilaisissa tilanteissa

Henkilö pitää kioskia kesäkuukausien ajan. Tämä toistuu joka kesä. YEL-vakuutus pidetään voimassa jatkuvana ja ympärivuotisena. Yrittäjän saama ansio yrittäjätoiminta-ajalta katsotaan koko vuoden ansioiksi arvioitaessa sitä, täyttyykö vakuuttamisen alaraja.

Jatkuvassa työsuhteessa oleva insinööri ottaa vapaa-aikanaan suorittaakseen yksittäisen asiantuntijatehtävän yrittäjänä. YEL:n soveltaminen työskentelyyn riippuu siitä, kestääkö tehtävän suorittaminen vaaditut 4 kuukautta ja täyttääkö työpanos YEL:n vakuuttamisen alarajan.

Jos sen sijaan henkilöllä on tapana jatkuvasti aika ajoin ottaa vastaavanlaisia tehtäviä, ei asiaa ratkaise yksittäisen tehtävän kesto tai siitä saatava työtulo. Tällöin eri tehtävät yhdistetään jatkuvaksi toiminnaksi ja YEL-vakuutus on otettava, jos työpanos ylittää YEL:n alarajan. Yrittäjän työtulon arvioinnissa tulee kuitenkin ottaa huomioon se, että yrittäjätoiminnan intensiivisyys vaihtelee.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjetta on tarkennettu avopuolison vakuuttamisen osalta. Jos yrittäjä maksaa palkkaa yrittäjätoiminnassaan mukana työskentelevälle avopuolisolleen, vakuutetaan avopuoliso YEL:n mukaan, vaikka yrittäjällä ja hänen avopuolisollaan ei olisi yhteistä lasta. Lisäksi YEL:n muiden edellytysten on täytyttävä.

YEL:ssä tarkoitettuna yrittäjänä pidetään henkilöä, joka harjoittaa yrittäjätoimintaa ammatinharjoittajana tai siten, että hänellä on yksityinen toiminimi.

Yrittäjän on otettava itselleen YEL-vakuutus, jos hänen yrittäjänä työskentelyssään täyttyvät YEL:n vakuuttamista koskevat edellytykset.

Yrittäjätoiminnassa mukana työskentelevän perheenjäsenen vakuuttaminen

Yrittäjänä pidetään myös yrittäjätoiminnassa mukana palkatta työskentelevää

- puolisoa ja

- samassa taloudessa asuvaa yrittäjän tai puolison lasta.

Yrittäjätoiminnassa mukana palkatta työskentelevä perheenjäsen vakuutetaan YEL:n mukaan

Yrittäjätoiminnassa palkatta työskenteleville perheenjäsenille on otettava YEL-vakuutus, mikäli YEL:n muutkin vakuuttamista koskevat edellytykset täyttyvät.

Perheen katsotaan näissä tilanteissa työskentelevän yhteiseen lukuun eikä minkään yhtiön lukuun.

Yksityinen ammatinharjoittaja tai toiminimenhaltija ei voi maksaa verotuksessa vähennyskelpoista palkkaa

- itselleen eikä

- aviopuolisolleen taikka

- avopuolisolleen, jonka kanssa yrittäjällä on yhteinen lapsi.

Yrittäjätoiminnassa mukana työskentelevä ja palkkaa saava avopuoliso vakuutetaan YEL:n mukaan

Työeläketurvan toimeenpanossa sekä perheenjäsenen ja puolison määrittelyssä avopuolisoilta ei edellytetä yhteistä lasta. Myös avopuolisoiden, joilla ei ole yhteistä lasta, katsotaan työskentelevän perheen yhteiseen lukuun. Yhdenmukaisuuden vuoksi tällainen yrittäjätoiminnassa mukana työskentelevä avopuoliso vakuutetaan YEL:n mukaan, vaikka hänelle maksettaisiin palkkaa.

Jos yksityisellä ammatinharjoittajalla tai toiminimenhaltijalla ja hänen avopuolisollaan ei ole yhteistä lasta, voi yrittäjä maksaa yrittäjätoiminnassa mukana työskentelevälle avopuolisolleen verotuksessa vähennyskelpoista palkkaa.

Avopuolison määrittely työeläkelainsäädännössä

Työeläkelainsäädännössä puolisona pidetään avopuolisoa, vaikka avopuolisoilla ei olisi yhteistä lasta, jos avopuolisot asuvat yhteisessä taloudessa avioliitonomaisissa olosuhteissa. Avopuolisoina pidetään myös samaa sukupuolta olevia henkilöitä. Perheenjäsenen käsite on tältä osin yhtenäinen osakeyhtiössä työskentelevän yrittäjän perheenjäsenen käsitteen kanssa.

Esimerkki: Yhteiseen lukuun työskentely

Toni työskentelee personal trainer -yrittäjänä ja hänellä on toiminimi. Tonin vaimo työskentelee yrityksessä Tonin apuna toimistotöissä. Molempien on otettava YEL-vakuutus, jos yrittäjätoiminta jatkuu vähintään neljä kuukautta ja heidän työpanoksensa ovat niin merkittäviä, että YEL:ssä säädetty työtulon alaraja ylittyy.

Esimerkki: Avoparin työskentely perheen yhteiseen lukuun

Ollilla on toiminimi ja hänen samassa taloudessa asuva avopuolisonsa avustaa Ollia tämän yritystoiminnassa. Ollilla ja hänen avopuolisollaan ei ole yhteistä lasta. Olli maksaa avopuolisolleen työskentelystä palkkaa. Olli ja hänen avopuolisonsa vakuutetaan YEL:n mukaan, jos YEL:n piiriin kuulumisen edellytykset muutoin täyttyvät.

Yrittäjätoiminnassa mukaan työskentelevä ja palkkaa saava lapsi vakuutetaan TyEL:n mukaan

Jos lapsi saa perheen yrittäjätoiminnassa mukana työskentelystään palkkaa, hänet vakuutetaan TyEL:n mukaan.

Jakamattoman kuolinpesän osakkaan vakuuttaminen

Toiminimen haltijan tai elinkeinonharjoittajan jakamattoman kuolinpesän osakas vakuutetaan TyEL:n mukaan, jos

- osakas työskentelee jakamattomaan kuolinpesään liittyvässä yrittäjätoiminnassa ja

- osakas saa työskentelystään palkkaa.

Kuolinpesän osakkaiden kuuluminen TyEL:n soveltamisalaan arvioidaan kuolinpäivää seuraavasta päivästä lukien.

Jos kuolinpesän osakas on jo ennestään samasta yrittäjätoiminnasta YEL-vakuutettu, jatkuu hänen YEL-vakuutuksensa, eikä häntä vakuuteta TyEL:n mukaan.

Ennen perintökaaren muutosta 1.11.2004 kuolinpesän osakas oli selvemmin vastuussa kuolinpesän veloista ja hänet vakuutettiin sen vuoksi YEL:n mukaan.

Jos tällaisella kuolinpesän osakkaalla on edelleen YEL-vakuutus, vakuuttamista ei korjata takautuvasti, ellei asianomainen sitä vaadi. Jos vakuuttaminen korjataan takautuvasti, se voidaan tehdä enintään kulumassa olevalle ja sitä edeltävälle kolmelle vuodelle.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Vakuuttamisvelvollisena yrittäjänä pidetään YEL:n mukaan:

- avoimen yhtiön yhtiömiestä ja

- kommandiittiyhtiön vastuunalaista yhtiömiestä, jotka

- ovat henkilökohtaisessa vastuussa yhtiön velvoitteista ja sitoumuksista.

Yhtiömiehen perheenjäsenen vakuuttaminen

Avoimessa yhtiössä ja kommandiittiyhtiössä työskentelevää yhtiömiehen perheenjäsentä ei pidetä YEL:n mukaisena yrittäjänä, ellei hän itse ole avoimen yhtiön yhtiömies tai kommandiittiyhtiön vastuunalainen yhtiömies.

Jos perheenjäsenelle maksetaan palkkaa, hänet vakuutetaan TyEL:n mukaisesti. Jos perheenjäsen työskentelee palkatta tai nostaa vain pääomatuloa, hän jää työeläketurvan ulkopuolelle.

Äänettömän yhtiömiehen vakuuttamien

Kommandiittiyhtiön äänetöntä yhtiömiestä ei pidetä YEL:n mukaisena yrittäjänä. Jos kommandiittiyhtiön äänettömälle yhtiömiehelle maksetaan palkkaa, hänet vakuutetaan TyEL:n mukaisesti. Palkatta työskentelevä tai vain pääomatuloa nostava äänetön yhtiömies jää työeläketurvan ulkopuolelle.

Vastuunalaisen yhtiömiehen jakamattoman kuolinpesän osakkaan vakuuttaminen

Kommandiittiyhtiön vastuunalaisen yhtiömiehen tai avoimen yhtiön yhtiömiehen jakamattoman kuolinpesän osakas vakuutetaan TyEL:n mukaan, jos:

- osakas työskentelee yritystoiminnassa ja

- osakas saa työskentelystään palkkaa.

Jos kuolinpesän osakas on jo ennestään YEL-vakuutettu samasta yrittäjätoiminnasta, jatkuu hänen YEL-vakuutuksensa, eikä häntä vakuuteta TyEL:n mukaan.

Ennen perintökaaren muutosta 1.11.2004 kuolinpesän osakas oli selvemmin vastuussa kuolinpesän veloista ja hänet vakuutettiin sen vuoksi YEL:n mukaan.

Jos tällaisella kuolinpesän osakkaalla on edelleen YEL-vakuutus, vakuuttamista ei korjata takautuvasti, ellei asianomainen sitä vaadi. Jos vakuuttaminen korjataan takautuvasti, se voidaan tehdä enintään kulumassa olevalle ja sitä edeltävälle kolmelle vuodelle.

Vakuuttamisvelvollisuus välillisen määräämisvallan kautta

YEL:n mukainen vakuuttamisvelvollisuus voi tulla myös välillisen määräämisvallan kautta.

YEL:n mukaan yrittäjäksi katsotaan myös henkilö, jonka yksin tai yhdessä perheenjäsenensä kanssa yli puoliksi omistama tai vastaavan määräämisvallan omaava yhteisö tai yhtymä on vastuunalaisena yhtiömiehenä kommandiittiyhtiössä tai yhtiömiehenä avoimessa yhtiössä, jossa henkilö työskentelee.

Välillinen määräämisvalta voi toteutua myös muun kuin osakeyhtiön kautta.

Muutokset edelliseen versioon

Ohjeeseen on yhdistetty ohje Osakeyhtiön osakkaan vakuuttaminen ennen vuoden 2011 lainmuutosta

Osakeyhtiön osakkaan vakuuttamisvelvollisuus

YEL:n mukaan vakuuttamisvelvollisena yrittäjänä pidetään osakeyhtiön osakasta, joka

- työskentelee yrityksessä johtavassa asemassa ja

- omistaa yksin yli 30 prosenttia osakepääomasta tai osakkeiden tuottamasta äänimäärästä tai

- omistaa yhdessä perheenjäsentensä kanssa yli 50 prosenttia osakepääomasta tai osakkeiden tuottamasta äänimäärästä.

Viimeksi mainitussa tilanteessa yrityksessä johtavassa asemassa työskentelevän henkilön tulee lisäksi itse omistaa vähintään yksi työskentely-yhtiön osake.

Osakeomistuksen edellytys voi toteutua myös välillisen, toisten yhteisöjen ja yhtymien kautta tapahtuvan omistuksen perusteella. Osakeyhtiön välillisen omistuksen kautta määräytyvästä vakuuttamisesta on kerrottu tarkemmin ohjeessa Osakeyhtiön välillinen omistus ja vakuuttaminen.

Milloin henkilö on johtavassa asemassa

Johtavassa asemassa olevana pidetään esimerkiksi:

• toimitusjohtajaa

• hallituksen jäsentä

• hallinto- tai toimialajohtajaa

• henkilöä, jolla on asemansa perusteella nimenkirjoitusoikeus

• henkilöä, joka omistaa kaikki yhtiön osakkeet tai käyttää vastaavaa tosiasiallista määräämisvaltaa yrityksessä.

Yrityksessä työskentelevää henkilöä, joka tosiasiallisesti määrää yhtiön toiminnasta, pidetään johtavassa asemassa olevana, vaikka hänellä ei muodollisesti ole johtavaa asemaa yrityksessä.

Hallituksen varajäsen ei yleensä ole johtavassa asemassa

Hallituksen varajäsenen ei pelkän asemansa perusteella ole osakeyhtiössä johtavassa asemassa. Yhtiössä työskentelevä hallituksen varajäsen kuuluu pääsääntöisesti TyEL:n soveltamisalaan. Tästä voidaan poiketa, jos hallituksen varajäsen toimii yli vuoden ajan hallituksen varsinaisen jäsenen tilalla tai jos hänellä muutoin on johtava asema yhtiössä.

Pienen perheyrityksen omistaja on yleensä johtavassa asemassa

Pienessä perheyrityksessä työskentelevä omistajaperheenjäsen on yleensä muodollisesta asemasta riippumatta yrityksessä johtavassa asemassa. Tällainen omistajaperheenjäsen vakuutetaan YEL:n mukaan kuitenkin lähinnä vain sellaisessa tilanteessa, jossa yrityksessä ei perheenjäsenten lisäksi ole palkattua, työsuhteessa työskentelevää henkilökuntaa. Yleensä tällöin on kysymys puolison yritystoimintaan osallistumisesta.

Omistusosuusvaatimus 30 / 50 prosenttia

Henkilön on vakuutettava itsensä YEL:n mukaan, kun hän omistaa yhtiön osakkeista tai osakkeiden tuottamasta äänimäärästä

- yksin yli 30 prosenttia tai

- yhdessä perheenjäsentensä kanssa yli 50 prosenttia ja hän omistaa itse vähintään yhden osakkeen.

Omistusosuutta laskettaessa riittää, että henkilö omistaa yli 30 prosenttia joko osakkeista tai niiden tuottamasta äänimäärästä. Vaikka henkilö siis omistaisi alle 30 prosenttia yrityksen osakkeista, mutta hänen omistamiensa osakkeiden tuottama äänimäärä on enemmän kuin 30 prosenttia yhtiön kaikkien osakkeiden äänimäärästä, on hänen otettava YEL-vakuutus itselleen.

Tarkemmat tiedot

Osakassopimukseen perustuva määräämisvalta otetaan huomioon arvioitaessa sitä, ylittyykö laissa asetettu 30 prosentin raja (tietyissä tilanteissa 50 prosenttia), ellei osakassopimukseen perustuvat määräämisvalta ole aivan lyhytaikainen. Määräämisvallan siirron pitää olla myös kaikki asiat kattava eikä vain tiettyjä nimettyjä asioita koskeva.

Osakkaan perheenjäsen

Perheenjäsenellä tarkoitetaan YEL:n mukaan osakeyhtiössä tai muussa yhteisössä johtavassa asemassa työskentelevän henkilön

- aviopuolisoa,

- rekisteröidyn parisuhteen osapuolta,

- avopuolisoa, jos avopuolisot (myös samaa sukupuolta olevat henkilöt) asuvat yhteisessä taloudessa avioliitonomaisissa olosuhteissa,

- henkilöä, joka on osakeyhtiössä tai muussa yhteisössä johtavassa asemassa työskentelevälle henkilölle sukua suoraan ylenevässä tai alenevassa polvessa ja asuu henkilön kanssa samassa taloudessa

- eri ositteessa asuvaa aviopuolisoa

- ottolapsia ja ottovanhempia.

Tarkemmat tiedot

Esimerkki: Perheenjäsenten vakuuttaminen

Villellä ja Kallella on rekisteröity parisuhde ja he työskentelevät elintarvikekauppaa pyörittävässä osakeyhtiössä. Ville on toimitusjohtaja ja omistaa yhtiön osakkeista 5 prosenttia. Kalle on hallituksen puheenjohtaja ja omistaa yhtiön osakkeista 75 prosenttia. Loput osakkeista omistaa ulkopuolinen taho. Sekä Villen että Kallen on otettava YEL-vakuutus, koska he omistavat osakeyhtiön osakkeista yhdessä yli puolet.

Osakkaan perheenjäsen YEL:n mukainen vakuuttaminen edellyttää myös perheenjäseneltä osakkeen omistusta ja johtavaa asemaa osakeyhtiössä

Osakeyhtiössä johtavassa asemassa työskentelevän osakkaan kanssa samassa yhtiössä työskentelevä perheenjäsen voi olla YEL-vakuuttamisvelvollinen vain, jos perheenjäsen omistaa myös itse vähintään yhden työskentely-yhtiön osakkeen.

Osakeomistuksen edellytys voi toteutua myös välillisen, toisten yhteisöjen ja yhtymien kautta tapahtuvan omistuksen perusteella.

Lisäksi perheenjäsen vakuuttaminen YEL:n mukaan edellyttää, että hän työskentelee osakeyhtiössä johtavassa asemassa.

Tarkemmat tiedot

Esimerkki: Perheenjäsen vakuuttaminen

Aila omistaa B Oy:n osakkeista 100 prosenttia, hänen puolisonsa Tuure työskentelee samassa B Oy:ssä johtavassa asemassa, mutta ei omista yhtään B Oy:n osaketta. Tuure ei voi kuulua YEL:n piiriin pelkästään Ailan osakeomistuksen perusteella.

Jos Tuure omistasi yhden B Oy:n osakkeen, voisi hän olla YEL-vakuuttamisvelvollinen, jos muutkin YEL-vakuuttamista koskevat edellytykset täyttyisivät.

Sisarukset, sedät, tädit ja enot eivät ole perheenjäseniä

Sisaruksia ei pidetä YEL:ssa tarkoitettuina perheenjäseninä, vaikka sisarukset asuisivat samassa taloudessa ja harjoittaisivat yhdessä yrittäjätoimintaa.

Myöskään sedät, enot ja tädit taikka kaukaisemmat sukulaiset eivät ole perheenjäseniä, vaikka he asuisivat tarkasteltavan henkilön kanssa samassa taloudessa.

Yhtiön hallussa olevia osakkeita ei oteta mukaan omistusosuutta laskettaessa

Yhtiöllä itsellään hallussa olevia omia osakkeita tai niiden tuottamaa äänimäärää ei lasketa mukaan kun ratkaistaan osakkaan tosiasiallista omistusosuutta tai äänivaltaa kyseisessä yhtiössä.

Sen sijaan samaan konserniin kuuluvan muun yhtiön hallussa olevat osakkeet otetaan huomioon osakkaan omistusoikeutta laskettaessa.

Tarkemmat tiedot

Esimerkki: Yhtiöllä itsellään hallussa olevat osakkeet YEL-vakuuttamisvelvollisuutta ratkaistaessa

Johtavassa asemassa oleva A omistaa 20 prosenttia osakeyhtiön osakepääomasta ja niiden tuottamista äänistä. Yhtiöllä on itsellään hallussa 50 prosenttia sen omista osakkeista. Koska yhtiön hallussa olevia osakkeita ei lasketa mukaan, on A:n omistusosuus yhtiön ulkopuolella olevasta osakepääomasta enemmän kuin 30 prosenttia ja hän kuuluu YEL:n piiriin.

Sen sijaan, jos 50 prosenttia yhtiön osakkeista on samaan konserniin kuuluvan muun yhtiön halussa, A kuulusi vakuutta TyEL:n mukaan.

Osakeyhtiössä voi olla ns. etuosakkeita/osakesarjoja, jotka tuottavat äänioikeuden vain tietyissä asioissa. YEL:iä sovellettaessa lähtökohtana on, että kaikki osakkeet sisältävän yhtäläiset oikeudet, ellei yrittäjä esitä muuta.

Osakeyhtiön osakkaan vakuuttaminen ennen vuoden 2011 lainmuutosta

Ennen 1.1.2011 voimassa olleen YEL:n mukaan osakeyhtiössä tai muussa yhteisössä johtavassa asemassa työskentelevä osakas kuului YEL:n piiriin, jos osakas

- yksin tai yhdessä perheenjäsentensä kanssa omisti yli 50 prosenttia osakeyhtiön osakepääomasta tai

- osakkeiden tuottamasta äänimäärästä tai

- muutoin vastaavasta määräämisvallasta ja

- osakas omisti itse vähintään yhden osakkeen.

Jos omistusosuus osakkeista tai äänimäärästä oli enintään puolet, palkallinen työ vakuutettiin TyEL:n tai MEL:n mukaan.

Yrittäjän vakuuttamisvelvollisuus väliyhtiön kautta ennen vuotta 2011

Ennen vuotta 2011 voimassa olleen YEL:n mukaan johtavassa asemassa työskentelevä henkilö kuului YEL:n piiriin välillisen omistuksen perusteella, jos hän

- yksin tai yhdessä perheenjäsentensä kanssa omisti yli 50 prosenttia väliyhtiön osakepääomasta tai

- väliyhtiön osakkeiden tuottamasta äänimäärästä tai

- muutoin vastaavasta määräämisvallasta.

Lisäksi edellyttettiin, että myös väliyhtiön omistusosuus työskentely-yhtiön

- osakepääomasta tai

- osakkeiden tuottamasta äänimäärästä tai

- muutoin vastaavasta määräämisvallasta oli yli 50 prosenttia.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen kohdan 1, Tarkemmat tiedot esimerkkiin on 21.3.2022 lisätty kuvan selostusteksti.

Henkilön omistusosuuksia laskettaessa otetaan huomioon myös välillinen, toisten yhteisöjen ja yhtymien kautta tapahtuva omistus.

Yhteisöllä tarkoitetaan yritystä kuten osakeyhtiötä ja osuuskuntaa. Yhtymällä taas tarkoitetaan esimerkiksi avointa yhtiötä ja kommandiittiyhtiötä. Käsitteet ovat samat verotuksessa.

Välillinen omistus voi siis muodostua osakeyhtiöiden lisäksi myös avointen yhtiöiden, kommandiittiyhtiöiden, osuuskuntien tai niitä vastaavien ulkomaalaisten yhteisöjen ja yhtymien kautta.

Tällaisen väliyhtiön kautta tapahtuva omistuksen huomioon ottaminen edellyttää, että osakeyhtiössä tai muussa yhteisössä johtavassa asemassa työskentelevä henkilö

- omistaa yksin tai yhdessä perheenjäsentensä kanssa väliyhtiöstä yli puolet tai heillä on tätä vastaava määräämisvalta väliyhtiössä

- omistaa itse vähintään yhden väliyhtiön osakkeen tai sitä vastaavan määräämisvallan, mutta tällöin ei vaadita, että hänen olisi lisäksi omistettava yksi osake yrityksestä, jossa hän työskentelee johtavassa asemassa.

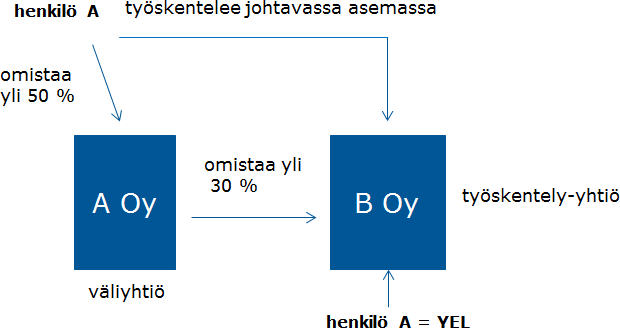

Yrittäjän välillinen omistus työskentely-yhtiöstä yksin yli 30 prosenttia

Henkilö kuuluu YEL:n piiriin, kun hänellä on yksin yli 50 prosentin omistusosuus tai sitä vastaava määräämisvalta väliyhtiössä ja kyseinen väliyhtiö omistaa yli 30 prosenttia siitä yrityksestä, jossa henkilö työskentelee johtavassa asemassa.

Kalle omistaa 20 A Oy:n osaketta yhtiön 50 osakkeesta. Timo omistaa myös 20 A Oy:n osaketta. Loput 10 osaketta A Oy omistaa itse. Henkilön omistusosuuksia osakeyhtiöstä laskettaessa yhtiön itsensä omistamia osakkeita ei oteta huomioon. Näin ollen Kalle ja Timo omistavat molemmat 50 % muista kuin A Oy:n itsenä omistuksessa olevista osakkeista. Jos Timo ja Kalle työskentelevät A Oy:ssä johtavassa asemassa, kuuluvat molemmat YEL:n piiriin.

A Oy omistaa B Oy:n koko osakekannan (100 osaketta). Jos Kalle ja Timo työskentelevät B Oy:ssä johtavassa asemassa, kuuluvat molemmat TyEL:n piiriin, koska kumpikaan ei yksin omista väliyhtiö A Oy:n osakkeista yli 50 prosenttia eikä kummallakaan olen sitä vastaavaa määräämisvaltaa A Oy:ssä.

A Oy omistaa 20 C Oy:n osaketta yhtiön 50 osakkeesta. Loput 30 osaketta omistaa C Oy itse. Eli A Oy:n omistus muista kuin C Oy:n itsensä omistuksessa olevista osakkeista on yli 50 %. Jos Kalle ja Timo työskentelevät johtavassa asemassa C Oy:ssä, kuuluvat molemmat TyEL:n piiriin, koska kumpikaan ei yksin omista väliyhtiö A Oy:n osakkeista yli 50 prosenttia eikä kummallakaan ole sitä vastaavaa määräämisvaltaa A Oy:ssä.

Yrittäjän välillinen omistus työskentely-yhtiöstä yhdessä perheenjäsenten kanssa yli 50 prosenttia

Henkilö kuuluu YEL:n piiriin, kun hänellä on yhdessä perheenjäsentensä kanssa yli 50 prosentin omistusosuus tai vastaava määräämisvalta väliyhtiössä ja kyseinen väliyhtiö omistaa yli 50 prosenttia siitä yrityksestä, jossa henkilö työskentelee johtavassa asemassa.

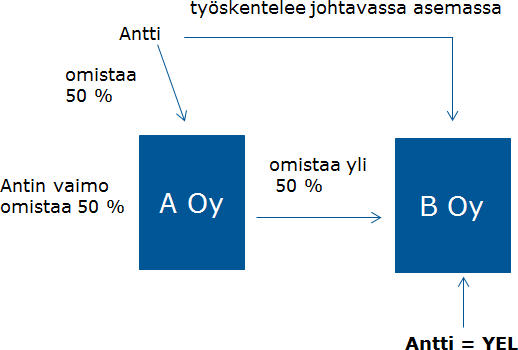

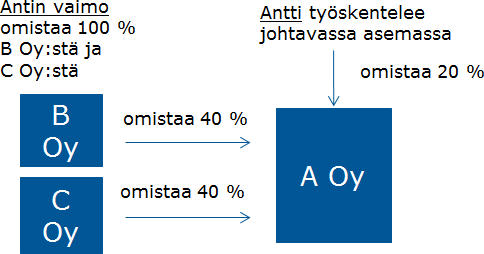

Esimerkki: Välillinen omistus työskentely-yhtiöstä yhdessä perheenjäsenen kanssa yli 50 prosenttia

Antin ja hänen vaimonsa yhteinen omistus väliyhtiöstä A Oy ylittää 50 % ja väliyhtiö A Oy omistaa Antin työskentely-yhtiö B Oy:n osakkeista yli 50 %. Antin on vakuutettava itsensä YEL:n mukaan, mikäli YEL:n muutkin edellytykset täyttyvät.

Välillisen yhtiön ja työskentely-yhtiön omistusosuudet lasketaan yhteen

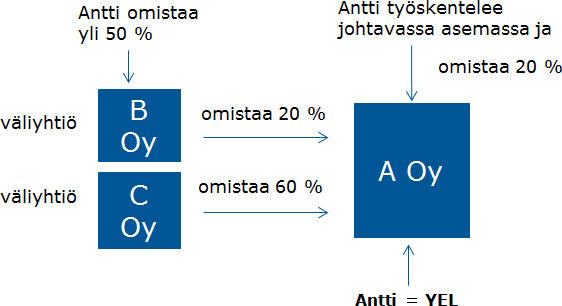

Yrittäjän on otettava itselleen YEL-vakuutus myös silloin, kun hänen omistusosuutensa työskentely-yhtiöstä, mukaan lukien omistusosuus väliyhtiön kautta, on yhteensä yli 30 prosenttia. Tällöin yrittäjän omistusosuus tai sitä vastaava määräämisvalta väliyhtiöstä on oltava aina kuitenkin yli 50 prosenttia.

Esimerkki: Väliyhtiön ja työskentely-yhtiön omistusosuuksien yhteenlaskeminen

Antti työskentelee A Oy:ssä johtavassa asemassa. A Oy:n omistus jakautuu siten, että Antti omistaa yhtiöstä suoraa 20 %, B Oy 20 % ja C Oy 60 %. Antti omistaa B Oy:stä yli 50 % eli hänellä on kyseisessä väliyhtiössä määräämisvalta. Antti ei omista C Oy:n osakkeita.

Koska Antti omistaa väliyhtiö B Oy:stä yli 50 %, otetaan se omistusosuuksien laskennassa huomioon. Kun väliyhtiö B Oy:n 20 %:n omistusosuus ja Antin suora 20 %:n omistusosuus työskentely-yhtiö A Oy:stä on yhteensä yli 30 %, Antin on vakuutettava itsensä YEL:n mukaan, mikäli muutkin YEL:n edellytykset täyttyvät.

Yrittäjän on otettava itselleen YEL-vakuutus myös silloin, kun hänen ja hänen perheenjäsentensä omistusosuus työskentely-yhtiöstä, mukaan lukien omistusosuus väliyhtiön tai väliyhtiöiden kautta, on yhteensä yli 50 prosenttia. Yrittäjän ja hänen perheenjäsentensä yhteinen omistusosuus tai sitä vastaava määräämisvalta väliyhtiöstä on oltava myös aina yli 50 prosenttia.

Esimerkki: Väliyhtiön ja työskentely-yhtiön omistusosuuksien yhteenlaskeminen, kun väliyhtiön omistajana myös perheenjäsen

Antti ei omista yksin tai yhdessä vaimonsa kanssa väliyhtiöiden B Oy ja C Oy osakkeita vaan Antin vaimo omistaa yksin väliyhtiöt kokonaan.

Jos Antille maksetaan A Oy:ssä työskentelystä palkkaa, hänet vakuutetaan TyEL:n mukaan, koska Antti ei omista väliyhtiöistä (B Oy ja C Oy) mitään. Huom! Näin vaikka Antti ja hänen vaimonsa käytännössä omistavat yhdessä kokonaan A Oy:n osakekannan.

YEL:n välillistä omistusta koskevan säännöksen sanamuodon mukaan sen henkilön, jonka työskentelyn vakuuttamista arvioidaan, tulee olla omistajana myös väliyhtiössä. Edellytyksenä on, että henkilö omistaa itse vähintään yhden väliyhtiön osakkeen.

Useamman väliyhtiön omistusosuudet lasketaan yhteen

YEL:ssä tarkoitettu välillinen omistus voi toteutua useamman väliyhtiön kautta. Yrittäjän omistusosuutta työskentely-yhtiöstä laskettaessa väliyhtiöiden omistusosuudet lasketaan yhteen edellyttäen, että yrittäjällä on yli 50 prosentin omistusosuus tai sitä vastaava määräämisvalta kaikissa väliyhtiöissä.

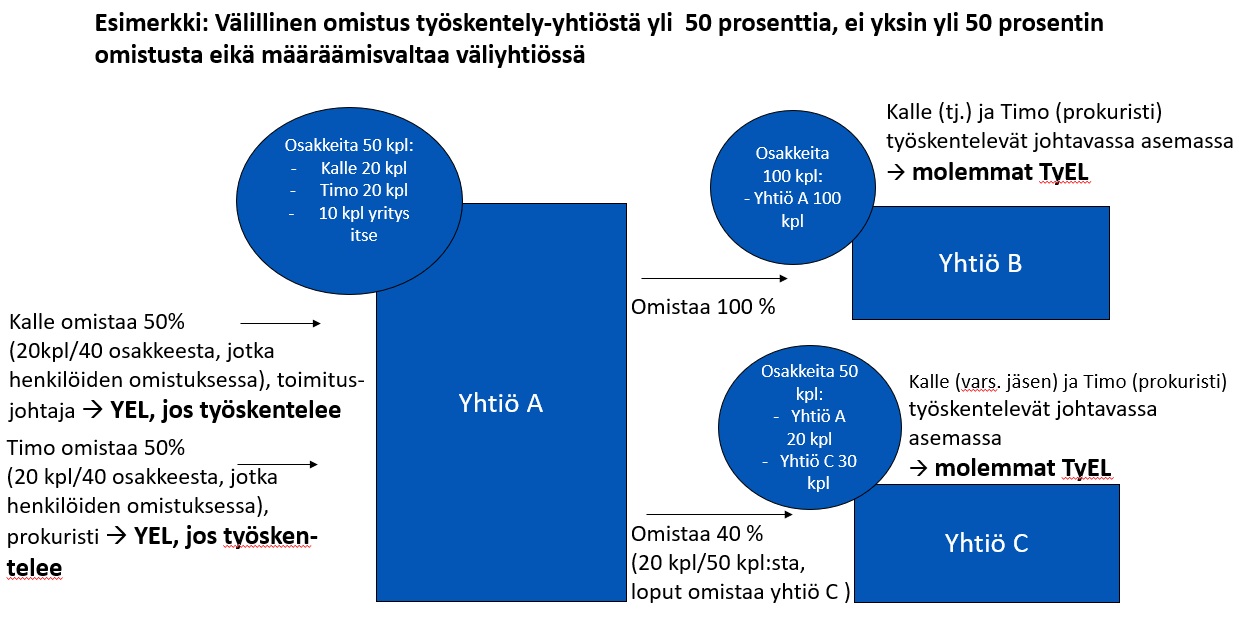

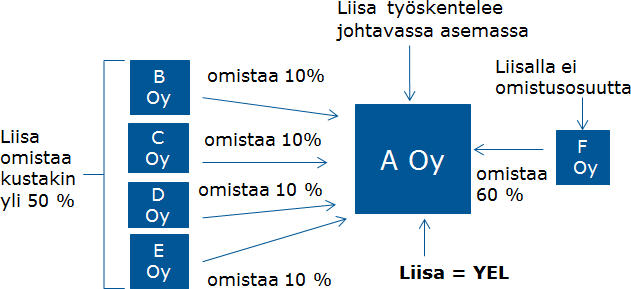

Esimerkki: Omistus työskentely-yhtiöstä usean väliyhtiön kautta

Liisa työskentelee A Oy:ssä johtavassa asemassa. A Oy:n omistavat B Oy (10 %), C Oy (10 %) D Oy (10 %), E Oy (10 %) ja F Oy (60 %). Liisa omistaa B -, C -, D – ja E Oy:stä kustakin 10 %. Liisa ei ole omistajana F Oy:ssä.

Koska Liisan omistusosuus A Oy:stä väliyhtiöiden kautta on yli 30 %, on Liisan vakuutettava itsensä YEL:n mukaan, mikäli YEL:n muut edellytykset täyttyvät.

Välillinen omistus voi toteuta usean yhtiön peräkkäisen omistuksen kautta

YEL:ssä tarkoitettu välillinen omistus voi toteutua useamman peräkkäisen yhtiön omistuksen kautta. Näissä niin sanotuissa ketjutustilanteissakin yrittäjän omistusosuutta työskentely-yhtiöstä laskettaessa edellytetään, että yrittäjällä on yli 50 prosentin omistusosuus tai sitä vastaava määräämisvalta kaikissa peräkkäin olevissa väliyhtiöissä.

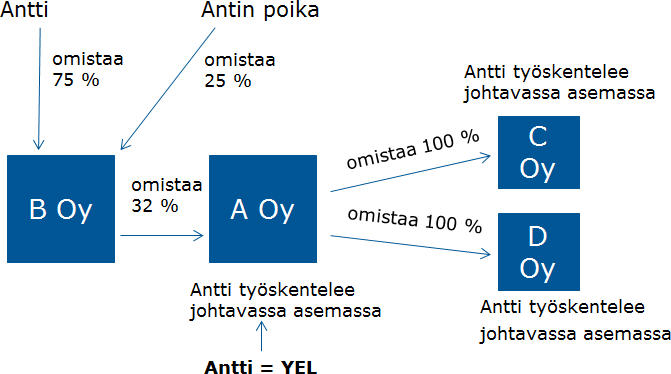

Antilla on määräämisvalta (yli 50 % osakkeista) B Oy:ssä, jonka omistus A Oy:stä ylittää 30%. Antin työskentelyyn A Oy:ssä sovelletaan YEL:a, mikäli YEL:n muutkin edellytykset täyttyvät.

Koska Antilla ei ole yli 50 %:n omistusosuutta tai määräämisvaltaa A Oy:ssä (tässä nyt väliyhtiö), Antin työskentelyyn C Oy:ssä ja D Oy:ssä ei sovelleta YEL:a.

Yhtymien välillinen omistusosuus otetaan huomioon omistusosuutta laskettaessa

YEL:n mukaista omistusosuutta väliyhtiötilanteessa laskettaessa otetaan huomioon myös yhtymien eli kommandiittiyhtiön ja avoimen yhtiön kautta tapahtuva omistaminen.

Kommandiittiyhtiössä yksi vastuunalainen yhtiömies

Jos kommandiittiyhtiössä on vain yksi vastuunalainen yhtiömies, on hänellä yhtiössä yksin määräämisvalta. Tällöin YEL:n omistusosuutta laskettaessa kommandiittiyhtiön välillinen omistusosuus on yleensä helposti määriteltävissä.

Kommandiittiyhtiössä on useita vastuunalaisia yhtiömiehiä

Jos kommandiittiyhtiössä on kaksi tai useampia vastuunalaisia yhtiömiehiä, on jokaisella heistä yksin oikeus käyttää täysimääräisesti määräämisvaltaa kommandiittiyhtiössä, ellei toisin ole sovittu. Näin ollen YEL:n omistusosuutta laskettaessa jokaisen kommandiittiyhtiön vastuunalaisen yhtiönmiehen välillinen omistusosuus ja määräämisvalta otetaan huomioon täysimääräisenä, ellei asiassa ole muuta esitetty.

Lähtökohta siis on, että eläkelaitos ei erikseen selvitä vastuunalaisen yhtiömiehen mahdollista muunlaista oikeuksien ja velvollisuuksien jakaantumista kommandiittiyhtiössä.

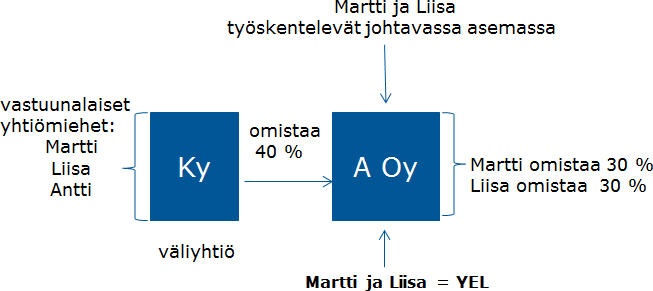

Esimerkki: Kommandiittiyhtiö väliyhtiönä

YEL:n mukaista välillistä omistusosuutta laskettaessa (esimerkin henkilöillä) Martilla ja Liisalla katsotaan molemmilla erikseen olevan oikeus käyttää Ky:ssä määräämisvaltaa täysimääräisesti. He molemmat omaistavat A Oy:stä välillinen Ky:n omistusosuus huomioon ottaen yli 30 %. Näin ollen Martin ja Liisan on vakuutettava itsensä YEL:n mukaan, mikäli YEL:n muutkin edellytykset täyttyvät.

Välillinen omistus ja kuolinpesän hallussa olevat osakkeet

Kuolinpesään kuuluvat osakkeet ovat lesken ja perillisten yhteishallinnossa ja osakkeiden yhteisomistus on jaotonta pesän ositukseen ja/tai jakamiseen saakka. Ennen osituksen ja/tai perinnönjaon tekemistä ei voida tietää, kuinka suuri osuus kuolinpesään kuuluvista osakkeista tulee kullekin kuolinpesän osakkaalle tai leskelle.

Näin ollen kuolinpesän osakkaiden eläkevakuutusjärjestelyä ei voida muuttaa ennen ositusta ja/tai perinnönjakoa ellei heidän omistusosuuksissaan tapahdu muutoksia muusta syystä.

Esimerkki:

Oy:ssä on työskennellyt Kalle ja hänen poikansa Ville, jotka eivät asuneet samassa taloudessa. Molemmat olivat yhtiössä johtavassa asemassa. Kalle omisti yhtiön osakekannasta 50 prosenttia ja Ville 25 prosenttia. Loput 25 prosenttia olivat Kallen toisen pojan Eeron omistuksessa. Eero ei työskennellyt yhtiössä.

Kallen kuoltua Ville jatkoi edelleen työskentelyään yhtiössä johtavassa asemassa. Ville vakuutetaan TyEL:n mukaan ainakin siihen saakka, kun Kallen kuolinpesän osakkaat eli Ville itse ja Eero tekevät perinnönjaon. Vasta silloin selviää, kenen omistukseen Kallelta perittävät osakkeet siirtyvät. Pelkästään Kallen kuolemalla ei siis ole merkitystä Villen työskentelystä tehtävään vakuuttamisratkaisuun.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Osuuskunnassa tai muussa yhteisössä johtavassa asemassa työskentelevä henkilö voi olla vakuuttamisvelvollinen yrittäjä

YEL:n vakuuttamisvelvollisuus koskee osuuskunnassa ja muussa yhteisössä johtavassa asemassa työskentelevää henkilöä edellyttäen, että

- johtavassa asemassa työskentelevällä henkilöllä on yksin yli 30 prosentin tai

- yhdessä perheenjäsenensä kanssa yli 50 prosentin määräämisvalta yhteisössä.

Tällainen osuuskunnassa johtavassa asemassa työskentelevä henkilö, joka tosiasiallisesti on yrittäjäasemassa, vaikka hänellä ei ole yhteisössä määräämisvallan osalta enemmistöasemaa, voi kuulua YEL:n piirin.

1.1.2014 voimaan tulleen osuuskuntalain mukaan osuuskunnan voi perustaa yksi henkilö. Jos henkilö on osuuskunnnan ainoa jäsen, hänellä katsotaan olevan määräämisvalta osuuskunnassa. Näin ollen henkilö vakuutetaan YEL:n mukaan, jos YEL:n muutkin edellytykset täyttyvät. Ennen vuotta 2014 voimassa olleen osuuskuntalain mukaan osuuskunnan voi perustaa vähintään kolme henkilöä. Myös tällaisen osuuskunnan jäsenet voivat kuulua YEL:n piiriin, jos kaikilla kolmella henkilöllä on yhtä suuri määräämisvalta osuuskunnassa ja muut YEL:n edellytykset täytyvät. Osuuskunnan voi perustaa myös yhteisö, säätiö tai muu oikeushenkilö.

Vakuuttamisvelvollisen yrittäjän määritelmä oli suppeampi ennen vuotta 2011

Ennen vuotta 2011 voimassa olleen YEL:n mukaan vakuuttaminen edellytti yli 50 prosentin määräämisvaltaa yhteisössä. Vuoden 2011 alusta yrittäjämääritelmää laajennettiin koskemaan myös sellaista osuuskunnassa tai muussa yhteisössä työskentelevää henkilöä, jolla on yli 30 prosentin määräämisvalta kyseisessä yhteisössä. Tällaisen TyEL:n ta MEL:n mukaan vakuutetun henkilön oli siirryttävä YEL:n piiriin viimeistään 1.1.2014 lukien.

Osuuskunnan jäsenen vakuutusjärjestelyn muuttaminen vuoden 2011 yrittäjämääritelmän laajennuksen vuoksi

YEL:n yrittäjämääritelmän laajennus merkitsee sitä, että sellaisen osuuskunnassa tai muussa yhteisössä työskentelevän henkilön, joka on vakuutettu aikaisemmin TyEL:n mukaan, on otettava itselleen YEL-vakuutus, jos

- henkilö työskentelee osuuskunnassa tai muussa yhteisössä johtavassa asemassa ja

- henkilöllä on osuuskunnassa tai muussa yhteisössä yli 30 (mutta enintään 50) prosentin määräämisvalta ja

- henkilö täyttää 1.1.2011 voimaan tulleen YEL:n vakuuttamisen edellytykset ja

- henkilön sama ennen 1.1.2011 alkanut työskentely osuuskunnassa jatkuu edelleen.

Tällaisen TyEL-vakuutetetun osuuskunnassa tai muussa yhteisössä työskentelevän yrittäjän oli YEL:n yrittäjämääritelmää koskevan siirtymäsäännöksen mukaan vakuutettava itsensä YEL:n mukaan viimeistään 1.1.2014 lukien. Yrittäjän oli otettava itselleen vakuutus YEL:n normaalin 6 kuukauden järjestelyajan puitteissa eli 30.6.2014 mennessä.

Osuuskunnan tai muun yhteisön sitoumuksista henkilökohtaisessa vastuussa olevan jäsenen vakuuttamisvelvollisuus

YEL:ssä tarkoitettuna yrittäjänä pidetään myös osuuskunnassa tai muussa yhteisössä työskentelevää henkilöä, jos henkilö on henkilökohtaisessa vastuussa yhteisön sitoumuksista.

Osuuskunnan jäsen ei osuuskuntalain mukaan yleensä ole vastuussa osuuskunnan velvoitteista. Osuuskunnan säännöissä voidaan kuitenkin määrätä jäsenen lisämaksuvelvollisuudesta osuuskunnan velkojia kohtaan. Maksuvelvollisuus voi olla rajaton tai rajoitettu. Jos jäsen on määrätty rajattomaan vastuuseen, on hänen vakuutettava itsensä YEL:n mukaan.

Yleensä osuuskunnassa työskentelevä henkilö vakuutetaan kuitenkin TyEL:n mukaan.

Yrittäjänä pidetään myös henkilöä, joka tosiasiallisesti harjoittaa yrittäjätoimintaa, vaikka toimintaa muodollisesti harjoitettaisiin toisen henkilön nimissä taikka sellaisessa yhteisössä tai yhtymässä, jossa määräysvalta on muodollisesti toisen henkilön nimissä.

Tällainen tilanne on esimerkiksi silloin, kun yrityksen omistaa alaikäiset lapset, mutta vanhemmat käytännössä harjoittavat yrittäjätoimintaa.

Yrittäjätoiminnan vakuuttaminen lain kiertämistilanteissa

Tosiasiallinen yrittäjä voi tulla vakuutettavaksi YEL:n mukaan myös suoranaisissa lain kiertämistilanteissa.

Tällaisesta voi olla kysymys esimerkiksi silloin, kun liiketoimintakiellossa oleva henkilö harjoittaa ns. bulvaanin kautta YEL-toimintaa. Näissä tilanteissa on selvitettävä, kumpi yrittäjätoimintaa tosiasiallisesti harjoittaa: bulvaani vai liiketoimintakiellossa oleva henkilö. Jos liiketoimintakiellossa oleva henkilö harjoittaa tosiasiallisesti yrittäjätoimintaa, hänet vakuutetaan YEL:n mukaan. Asiasta ilmoitetaan poliisille, koska henkilö on rikkonut liiketoimintakieltoa.

Yhtiössä määräävässä asemassa oleva henkilö voi tulla YEL:n mukaan vakuutettavaksi myös tilanteessa, jossa hän harjoittaa yritystoimintaa ulkoisesti ja näennäisesti jonkin yhtiön nimissä, mutta

- yhtiöllä ei käytännössä ole erillistä kirjanpitoa eikä

- yhtiön varallisuuspiiriä eikä sen tekemiä oikeustoimia ole käytännössä mahdollista erottaa määräävässä asemassa olevan henkilön varallisuuspiiristä ja oikeustoimista.

Tällainen tilanne voi syntyä myös omistajayrittäjän ja yrityksen välisen vastuun samastamisen kautta.

Milloin kausiluonteista yrittäjätoimintaa pidetään yhdenjaksoisena ja vakuutettavana yrittäjätoimintana?

Kausiluonteista, vuodesta toiseen jatkuvaa yrittäjätoimintaa pidetään yhdenjaksoisena, vaikka kunkin kalenterivuoden aikana toiminta olisi todellisuudessa keskeytynyt useammaksikin kuukaudeksi.

Kausiluonteinen, mutta toistuva työ on yrittäjätoiminnan neljän kuukauden kestoa arvioitaessa katsottava yleensä ympärivuotiseksi jatkuvaksi toiminnaksi. Esimerkiksi kesäisin kioskia pitävän yrittäjän toiminnan voidaan yleensä katsoa jatkuvan yhdenjaksoisena vuodesta toiseen. YEL:n yrittäjätoiminnalta vaatima neljän kuukauden keston yhdenjaksoisuus ei siis edellytä, että yrittäjätoiminta on täysin keskeytyksetöntä.

Käytännössä merkkinä yrittäjätoiminnantoiminnan jatkuvuudesta voi olla esimerkiksi

- kaluston säilyttäminen seuraavaa kesää varten tai

- vuokrasopimuksen jatkaminen.

Merkkeinä yrittäjätoiminnan lakkaamisesta ovat esimerkiksi

- sopimuksen irtisanominen

- kaluston myynti tms.

Esimerkki: Kausiluonteisen yrittäjätoiminnan vakuuttaminen erilaisissa tilanteissa

Henkilö pitää kioskia kesäkuukausien ajan. Tämä toistuu joka kesä. YEL-vakuutus pidetään voimassa jatkuvana ja ympärivuotisena. Yrittäjän saama ansio yrittäjätoiminta-ajalta katsotaan koko vuoden ansioiksi arvioitaessa sitä, täyttyykö vakuuttamisen alaraja.

Jatkuvassa työsuhteessa oleva insinööri ottaa vapaa-aikanaan suorittaakseen yksittäisen asiantuntijatehtävän yrittäjänä. YEL:n soveltaminen työskentelyyn riippuu siitä, kestääkö tehtävän suorittaminen vaaditut 4 kuukautta ja täyttääkö työpanos YEL:n vakuuttamisen alarajan.

Jos sen sijaan henkilöllä on tapana jatkuvasti aika ajoin ottaa vastaavanlaisia tehtäviä, ei asiaa ratkaise yksittäisen tehtävän kesto tai siitä saatava työtulo. Tällöin eri tehtävät yhdistetään jatkuvaksi toiminnaksi ja YEL-vakuutus on otettava, jos työpanos ylittää YEL:n alarajan. Yrittäjän työtulon arvioinnissa tulee kuitenkin ottaa huomioon se, että yrittäjätoiminnan intensiivisyys vaihtelee.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

Yrittäjä voi ottaa vapaaehtoisen YEL-vakuutuksen, jos

- yrittäjälle arvioitava työtulo (työpanos) jää alle laissa säädetyn alarajan 9 423,09 euroa (vuoden 2026 tasossa) tai

- yrittäjä on työeläkelakien mukaisella vanhuuseläkkeellä.

Yrittäjän vapaaehtoinen YEL-vakuutus on mahdollinen myös sellaisessa tilanteessa, jossa yrittäjä on sekä vanhuuseläkkeellä että työtulo jää alle alarajan.

Vapaaehtoisesti YEL-vakuutetun yrittäjän tulee täyttää kaikki muut YEL:n vakuuttamisen edellytykset (esim. ikä).

Yrittäjän vapaaehtoisen vakuutuksen erot pakolliseen vakuutukseen verrattuna

Vapaaehtoiseen YEL-vakuutukseen sovelletaan pääsääntöisesti samoja säännöksiä ja vakuutusehtoja kuin pakolliseen YEL-vakuutukseen.

Vapaaehtoisessa YEL-vakuutuksessa on kuitenkin seuraavia eroja verrattuna pakolliseen YEL-vakuutukseen:

- vapaaehtoinen YEL-vakuutus ei voi alkaa takautuvasti

- eläkelaitos voi irtisanoa vapaaehtoisen YEL-vakuutuksen, jos yrittäjä ei maksa vakuutusmaksuja

- yrittäjä voi päättää vapaaehtoisen YEL-vakuutuksen niin halutessaan

- vapaaehtoisessa YEL-vakuutuksessa ei ole työeläkevakuutusmaksun joustomahdollisuutta.

Yrittäjän vapaaehtoisen vakuutuksen alkaminen

Yrittäjän vapaaehtoisen YEL-vakuutuksen voimaantuloaika voi olla aikaisintaan vakuutuksen hakemispäivä. Vapaaehtoista YEL-vakuutusta ei siis myönnetä takautuvasti.

Yrittäjän vapaaehtoisen vakuutuksen päättyminen

Yrittäjän vapaaehtoinen YEL-vakuutus lakkaa yrittäjätoiminnan päättyessä ja myös silloin, kun yrittäjän on pakollisesti vakuutettava itsensä YEL:n mukaan. Yrittäjän on viipymättä kirjallisesti ilmoitettava vakuutuksenantajalle vapaaehtoisen YEL-vakuutuksen päättymispäivä ja päättymisen syy.

Vapaaehtoinen YEL-vakuutus päättyy viimeistään sen kalenterikuukauden lopussa, jolloin yrittäjä täyttää oman ikäluokkansa vakuuttamisvelvollisuuden yläikärajan.

Yrittäjän vapaaehtoisen vakuutuksen irtisanominen

Yrittäjä voi irtisanoa vapaaehtoisen YEL-vakuutuksensa

Yrittäjä voi irtisanoa vapaaehtoisen YEL-vakuutuksensa niin halutessaan. Tällöin vapaaehtoinen YEL-vakuutus päättyy aikaisintaan sen kuukauden lopussa, jona vakuutuksenottaja on ilmoittanut irtisanomisesta kirjallisesti vakuutuksenantajalle.

Eläkelaitoksen oikeus irtisanoa yrittäjän vapaaehtoinen YEL-vakuutus

Eläkelaitoksella on vakuutusehtojen mukaan oikeus irtisanoa vapaaehtoista YEL-vakuutusta koskeva sopimus

• vakuutuksenottajan maksukyvyttömyyden tai

• vakuutusmaksujen suorittamisen laiminlyönnin vuoksi.

Vapaaehtoinen YEL-vakuutus päättyy tällöin kuukauden kuluttua irtisanomisesta.

Yrittäjällä ei ole mahdollisuutta työeläkevakuutusmaksun joustoon vapaaehtoisen vakuutuksen aikana

Yrittäjällä ei ole vapaaehtoisen YEL-vakuutuksen aikana mahdollisuutta työeläkevakuutusmaksun joustoon, koska

- joustomahdollisuutta ei ole eläkkeellä olevalla yrittäjällä eikä

- joustaa voi alle YEL:n työntulon alarajan.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Lisätty ohjeeseen täsmennys, että pelkästään vapaamuotoisella (TyELmuutVpL, YELmuutVpL) lisäeläketurvalla ollessaan yrittäjä ei ole työeläkelakien mukaisella vanhuuseläkkeellä, ja tällöin yrittäjän tulee ottaa YEL-vakuutus, jos YEL:n edellytykset täyttyvät.

Yrittäjätoiminnan vakuuttamisvelvollisuus vanhuuseläkkeellä ollessa

Yrittäjätoiminnan vakuuttamisvelvollisuus ei koske Suomen työeläkelakien mukaisella vanhuuseläkkeellä olevaa yrittäjää.

Vakuuttamisvelvollisuus ei riipu siitä, minkä työeläkelain mukaisella vanhuuseläkkeellä yrittäjätoimintaa harjoittava henkilö on. Vakuuttamisvelvollisuutta ei siten ole myöskään yrittäjällä, joka on jäänyt julkisten alojen työeläkelakien mukaiselle vanhuuseläkkeelle ammatillisessa eläkeiässä tai on YEL:n mukaisella lisäeläkkeellä. Poikkeuksena tästä on työntekijän eläkelain muuttamisesta annetun lain voimaanpanolain 8 §:n ja yrittäjän eläkelain muuttamisesta annetun 8 §:n mukaisella vapaamuotoisella lisäeläkkeelläoloaika.

Tarkemmat tiedot

Vapaamuotoisella (TyELmuutVpL, YELmuutVpL) lisäeläketurvalla ollessaan yrittäjä ei ole työeläkelakien mukaisella vanhuuseläkkeellä

Eläketurvakeskus on katsonut, että yrittäjällä on YEL‑vakuuttamisvelvollisuus työntekijän eläkelain muut-tamisesta annetun lain voimaanpanolain 8 §:ssä tai yrittäjän eläkelain muuttamisesta annetun 8 §:ssä tarkoitetun vapaamuotoisen lisäeläkkeen aikana siihen asti, kunnes hän täyttää oman ikäluokkansa mukaisen alimman lakisääteisen vanhuuseläkeiän.

Vakuuttamisvelvollisuus ei koske myöskään yrittäjää, joka saa Suomen vanhuuseläkettä vastaavaa eläkettä ulkomailta.

Tarkemmat tiedot

Suomen vanhuuseläkkeeseen rinnastetaan EU-maista saatavat vastaavat eläkkeet

Lähtökohta on, että Suomen vanhuuseläkettä vastaaviin eläkkeisiin rinnastetaan vain EU-maista saavat vastaavat eläkkeet. Rinnastus perustuu EU:n sosiaaliturva-asetuksen (883/2004) 5 artiklaan.

Eläketurvakeskus on katsonut, että EU:n virkamiesten eläkejärjestelmästä myönnettävä vanhuuseläke rinnastetaan Suomen vanhuuseläkkeeseen. Kyseessä on lakisääteinen eläke, joka perustuu EU:n-virkamiehiin sovellettavaan henkilöstöasetukseen 259/68.

Eläketurvakeskus on katsonut mm. Ruotsista saatavan varhennetun vanhuuseläkkeen ja Norjan partiell ålderspensionin vastaavan Suomen vanhuuseläkettä.

Ruotsin työmarkkinaeläkkeet eivät puolestaan kuulu EU:n sosiaaliturva-asetuksen soveltamisalaan, joten niillä ei ole vaikutusta arvioitaessa YEL-vakuuttamisvelvollisuutta.

Eläkelaitos päättää yrittäjän YEL-vakuutuksen, kun yrittäjälle myönnetään työeläkelakien mukainen vanhuuseläke tai vastaava ulkomainen eläke.

Vapaaehtoinen vakuutus vanhuuseläkkeellä olevalle yrittäjälle

Yrittäjä, joka muuten täyttää YEL:n vakuuttamista koskevat edellytykset, voi vanhuuseläkkeellä ollessaan ottaa YEL:n mukaisen vapaaehtoisen vakuutuksen. Yrittäjän vapaaehtoinen vakuutus lakkaa yrittäjätoiminnan päättyessä tai viimeistään sen kalenterikuukauden lopussa, jolloin yrittäjä täyttää oman ikäluokkansa vakuuttamisvelvollisuuden yläikärajan.

Jos vanhuuseläkkeellä olevalla yrittäjällä on YEL:n mukainen vapaaehtoinen vakuutus ja hän eläkkeellä ollessaan tekee työtä toimeksianto- tai konsulttisopimuksen tai muun vastaavan järjestelyn perusteella kunnalle, valtiolle tai kirkolle, yrittäjän julkisen alan työskentelyä ei vakuuteta JuEL:n mukaan.

Yrittäjätoiminnan vakuuttamisvelvollisuus kertasuoritetun vanhuuseläkkeen jälkeen

Yrittäjätoiminnan vakuuttamisvelvollisuus koskee yrittäjää, joka täyttää YEL:n vakuuttamista koskevat edellytykset kertasuoritetun vanhuuseläkkeen jälkeen. Yrittäjän ei katsota olevan kertasuoritetun eläkkeen jälkeen eläkkeellä.

Yrittäjätoiminnan vakuuttamisvelvollisuus osittaisella varhennetulla vanhuuseläkkeellä ollessa

Yrittäjän on vakuutettava itsensä osittaisen varhennetun vanhuuseläkkeen rinnalla harjoittamansa yrittäjätoiminnan osalta, jos YEL:n edellytykset täyttyvät.

Yrittäjätoiminnan vakuuttamisvelvollisuus työkyvyttömyyseläkkeellä ollessa

Jos yrittäjä on työkyvyttömyyseläkkeellä, hän on YEL:n mukaan vakuuttamisvelvollinen, jos hän työskentelee eläkkeellä ollessaan ja YEL:n edellytykset täyttyvät.

Jos yrittäjä jatkaa yrittäjätoimintaa työkyvyttömyyseläkkeen rinnalla, hänen on pienennettävä työpanostaan ja sen perusteella määräytyvää työtuloaan, jotta työkyvyttömyyseläkkeen ansaintaraja ei ylity. Eläkelaitos on tällöin yhteydessä yrittäjään.

Yrittäjätoiminnan vakuuttamisvelvollisuus työuraeläkkeellä ollessa

Yrittäjän on vakuutettava itsensä työuraeläkkeen rinnalla harjoittamansa yrittäjätoiminnan osalta, jos YEL:n edellytykset täyttyvät.

Yrittäjätoiminnan vakuuttamisvelvollisuus osa-aikaeläkkeellä ollessa

Uusia osa-aikaeläkkeitä ei myönnetä enää 1.1.2017 jälkeen, mutta aikaisemmin myönnetyt osa-aikaeläkkeet voivat kuitenkin jatkua. Näihin osa-aikaeläkkeisiin sovelletaan 31.12.2016 voimassa olleita säännöksiä.

Jos yrittäjä on osa-aikaeläkkeellä, hän on YEL:n mukaan vakuuttamisvelvollinen, jos hän työskentelee eläkkeellä ollessa ja YEL:n edellytykset täyttyvät.

Kun yrittäjä jatkaa yrittäjätoimintaansa osa-aikaeläkkeen rinnalla, yrittäjän on puolitettava työtulonsa ja myös työskentelyä on vähennettävä samassa suhteessa.

Yrittäjän YEL-vakuutus jaetaan tällöin kahteen jaksoon. Uusi osa-aikaeläkkeen aikainen vakuutusjakso alkaa eläketapahtumaa seuraavasta päivästä. Tämän jakson ei tarvitse jatkua vähintään neljää kuukautta ollakseen YEL:n mukaan vakuutettavaa yrittäjätoimintaa.

Jos yrittäjä osa-aikaeläkkeelle siirtyessään lopettaa yrittäjätoiminnan kokonaan, YEL-vakuutus päätetään. Osa-aikaeläkehakemus riittää YEL-vakuutuksen lopettamisilmoitukseksi. Eläkelaitos antaa päätöksen YEL-vakuutuksen lopettamisesta.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Yrittäjä on voinut ennen vuotta 2002 voimassa olleen YEL:n perusteella saada vapautuksen YEL:n mukaisesta vakuuttamisvelvollisuudestaan.

Vapautus vakuuttamisvelvollisuudesta voi jatkua edelleen sellaisella yrittäjällä, joka on

• syntynyt ennen 1.1.1961 ja

• vapautus on myönnetty hänelle ennen vuotta 2002 (YELVpl:n 6 § 2 momentti).

Uusia vapautuksia ole enää vuoden 2001 jälkeen ole myönnetty, mutta yrittäjille aiemmin myönnetyt vapautukset jatkuvat niin kauan kuin niiden myöntöperusteet ovat olemassa. 1.1.1961 tai sen jälkeen syntyneen yrittäjän oikeus vapautukseen päättyi kuitenkin 31.12.2006 (YELVpl:n 6 § 1 momentti).

Yrittäjä voi olla vapautettu vakuuttamisvelvollisuudesta, vaikka hänen yrittäjätoimintansa laajuuden puolesta olisi sellaista, että se tulisi vakuuttaa YEL:n mukaisesti.

Vakuuttamisvelvollisuudesta vapauttamista koskevat säännökset olivat voimassa 31.12.2001 asti.

Vakuuttamisvelvollisuudesta vapautettu yrittäjä voi hakeutua takaisin vakuutuksen piiriin

Vakuuttamisvelvollisuudesta vapautettu yrittäjä voi hakeutua takaisin YEL:n piiriin toimittamalla hakemuksen (yrittäjän työtuloselvitys-lomake) Eläketurvakeskukselle.

Eläketurvakeskus antaa päätöksen yrittäjän hyväksymisestä takaisin YEL:n piiriin.

Eläketurvakeskus valvoo vakuuttamisvelvollisuudesta vapautettuja yrittäjiä

Eläketurvakeskus valvoo, että yrittäjälle myönnetyn vapautuksen edellytykset täyttyvät myös vapautuksen jatkuessa.

Käytännössä maatilataloudessa tai siitä erillisenä harjoitettavan yrititystoiminnan verotus ratkaisee yritystoimintaan sovellettavan eläkelain. Jos maatilataloudesta erillistä toimintaa on verotettu EVL:n mukaan, vakuuttaminen määräytyy YEL:n mukaan. Jos verotus on toimitettu maatilatalouden tuloverolain (MVL) mukaan, vakuuttamiseen sovelletaan maatalousyrittäjän eläkelakia (MYEL).

Osoituksena yrittäjätoiminnan erillisyydestä on se, että sitä verotetaan elinkeinotulon verottamisesta annetun lain (EVL) mukaan. Yrittäjätoiminnan erillisyyttä tarkasteltaessa kiinnitetään huomiota myös siihen, miten laajasta toiminnasta on kysymys, missä määrin yrittäjätoiminta vaatii pääomaa ja käytetäänkö siinä palkattua henkilökuntaa.

MYEL-yrittäjät ja apurahansaajat

Maatalousyrittäjätoimintaan sovelletaan MYEL:ä, jonka mukaan vakuutetaan maanviljelijät, metsänomistajat, kalastajat ja poronhoitajat sekä heidän perheenjäsenensä. Myös apurahansaajat kuuluvat MYEL:n mukaisen työeläketurvan piiriin.

Maatalousyrittäjätoiminta osakeyhtiömuodossa vakuutetaan MYEL:n mukaan

MYEL:n mukaan vakuutetaan myös osakeyhtiömuodossa maatalousyrittäjätoimintaa harjoittava henkilö, jos hän on tässä yrityksessä johtavassa asemassa ja omistaa yksin yli 30 prosenttia tai yhdessä perheenjäsentensä kanssa yli 50 prosenttia yhtiön osakepääomasta. Johtavassa asemassa oleva henkilö kuuluu MYEL:n piiriin myös, jos hänellä on yksin yli 30 prosenttia tai yhdessä perheen-jäsenten kanssa yli 50 prosenttia osakkeiden tuottamasta äänimäärästä.

Maatalousyrittäjien eläkelaitos Mela

Mela hoitaa viljelijöiden, kalastajien poronhoitajien, metsänomistajien sekä tieteen ja taiteen apurahansaajien eläke- ja sosiaaliturvaa.

Muutokset edelliseen versioon

Lisätty ohjeeseen kohtaan 2.1.1 tarkentaviin tietoihin, että Ukrainasta Suomeen pakeneva henkilö voi saada oleskeluluvan Suomessa tilapäistä suojelua koskevan päätöksen perusteella. Näissäkin tilanteissa eläkelaitos arvioi YEL:n edellytyksenä olevan Suomessa asumisen kriteerit kokonaisarvion perusteella kuten muiden yrittäjien kohdalla.

Tämä ohje koskee YEL:n mukaisten yrittäjien lisäksi myös MYEL:n tarkoittamia maatalousyrittäjiä ja apurahansaajia. Kun ohjeessa puhutaan YEL-vakuutuksesta, koskee se myös MYEL-vakuutusta, ellei toisin ole mainittu.

Suomessa harjoitettu yrittäjätoiminta vakuutetaan pääsääntöisesti Suomessa

Työeläkelainsäädännössä lähtökohtana on, että Suomessa tehtävä työ vakuutetaan Suomessa.

Myös ulkomailta Suomeen tuleva yrittäjä on velvollinen vakuuttamaan Suomessa harjoittamansa yrittäjätoiminnan YEL:n mukaan, jos YEL:n vakuuttamisen edellytykset täyttyvät. EU:n sosiaaliturva-asetuksista tai Suomea sitovien sosiaaliturvasopimusten määräyksistä voi kuitenkin seurata, että yrittäjätoimintaa ei vakuuteta Suomessa (esim. yrittäjällä on A1-todistus toisesta maasta).

Yrittäjätoiminnan vakuuttaminen Suomessa edellyttää, että yrittäjä asuu ja harjoittaa toimintaansa Suomessa

Yrittäjätoiminnan vakuuttaminen YEL:n mukaan edellyttää, että yrittäjä asuu ja harjoittaa toimintaansa Suomessa. Suomessa työskentelevältä yrittäjältä ei kuitenkaan edellytetä Suomessa asumista, jos yrittäjä asuu EU-maassa.

Eläkelaitos ratkaisee, voidaanko yrittäjää pitää Suomessa asuvana ja yrittäjätoimintaa harjoittavana yrittäjänä.

YEL:n pakkovakuutustilanteessa arvoinnin siitä, asuuko yrittäjä Suomessa, tekee Eläketurvakeskus. MYEL:n osalta pakkovakuutuspäätöksen tekee Mela.

Esimerkki: EU-maasta Suomeen tuleva yrittäjä

Virossa asuva yrittäjä työskentelee vain Suomessa eikä yrittäjällä ole minkään muun maan myöntämää A1-todistusta. Yrittäjä vakuutetaan YEL:n mukaan, jos YEL:n muut ikään, työtuloon ja toiminnan kestoon liittyvät edellytykset täyttyvät. Eläkelaitoksen ei tarvitse tutkia yrittäjän asumista, koska yrittäjä asuu toisessa EU-maassa.

Esimerkki: Sosiaaliturvasopimusmaasta Suomeen tuleva yrittäjä

Yrittäjä tulee työskentelemään Suomeen Kanadasta. Yrittäjällä ei ole Kanadan viranomaisten myöntämää todistusta sosiaaliturvasta. Yrittäjä YEL-vakuutetaan Suomessa, jos yrittäjä asuu Suomessa ja muut ikään, työtuloon ja työskentelyn kestoon liittyvät edellytykset täyttyvät. Eläkelaitos tutkii, asuuko yrittäjä Suomessa.

Esimerkki: Sopimuksettomasta maasta Suomeen tuleva yrittäjä

Yrittäjä tulee työskentelemään Suomeen Venäjältä. Yrittäjä YEL-vakuutetaan Suomessa, jos yrittäjä asuu Suomessa ja muut ikään, työtuloon ja työskentelyn kestoon liittyvät edellytykset täyttyvät. Eläkelaitos tutkii, asuuko yrittäjä Suomessa.

Milloin yrittäjän katsotaan asuvan Suomessa

Lähtökohtana on tosiasiallinen Suomessa asuminen. Yrittäjää pidetään Suomessa asuvana, jos

• yrittäjällä on Suomessa varsinainen asunto ja koti ja

• yrittäjä jatkuvasti pääasiallisesti oleskelee Suomessa.

Määritelmä tulee asumisperusteisesta sosiaaliturvasta rajat ylittävissä tilanteissa annetun lain 5 §:stä ja sen hallituksen esityksen perusteluista.

YEL:ssa ei ole määritelty asumisen käsitettä. YEL:n hallituksen esityksessä 197/2006 on todettu, että yrittäjän asuminen ratkaistaan samoilla perusteilla kuin sovellettaessa asumiseen perustuvasta sosiaaliturvalainsäädännöstä annettua lakia (1573/1993; soveltamisalalaki). Soveltamisalalaki on kumottu ja 1.4.2019 alkaen sen on korvannut Laki asumisperusteisesta sosiaaliturvasta rajat ylittävissä tilanteissa (16/2019, AspSotuL). AspSotuL:n hallituksen esityksen (HE 118/2018 vp.) mukaan eläkelaitos ratkaisee yrittäjän asumisen soveltuvin osin käyttäen AspSotuL:n 5§ kriteerejä, jotka ovat yhtenevät soveltamisalalain kanssa. Muita AspSotuL:n säännöksiä (esim. 4 § oleskeluluvasta ja 10 § muista Suomeen muuttotilanteista) eläkelaitos ei sovella YEL:n asumisvaatimusta arvioidessaan.

Soveltamiskäytännössä ”pääasiallisesti” tarkoittaa sitä, että yrittäjä oleskelee vähintään puolet ajasta Suomessa.

Kun yrittäjällä on henkilökohtaisia tai ammatillisia siteitä kahteen tai useampaan maahan, asuminen arvioidaan yrittäjän kokonaistilanteen perusteella. Kokonaisarvioinnissa selvitetään, onko yrittäjän olosuhteiden perusteella yrittäjällä olennaisemmat siteet Suomeen kuin muuhun valtioon.

Tulkinnanvaraisissa tilanteissa otetaan Suomessa asumista arvioitaessa huomioon mm. seuraavia seikkoja, joihin yrittäjältä voidaan pyytää vastausta:

- Mikä on ilmoitettu väestörekisteriin asuinpaikaksi? Onko osoite Suomessa tilapäinen vai vakituinen?

- Onko yrittäjällä kotikunta Suomessa?

- Oleskelun pituus ja luonne. Onko Suomessa oleskelu tilapäistä vai toistaiseksi tarkoitettua? Kuinka kauan yrittäjä on jo oleskellut Suomessa ja mistä syystä?

- Onko yrittäjällä ollut aiempia työsuhteita Suomessa?

- Oleskeleeko yrittäjä Suomessa vähintään puolet ajasta?

- Missä yrittäjän perhe (puoliso ja alaikäiset lapset) asuu?

- Missä lapset käyvät koulua?

- Missä yrittäjätoiminta tapahtuu?

- Missä maassa yritys on rekisteröity ja muut yhteydet viranomaisiin?

- Missä maassa yrittäjä on yleisesti verovelvollinen?

- Miten asuminen on järjestetty Suomessa ja ulkomailla (vuokra-asunto, omistusasunto tms.)?

- Mihin maahan yrittäjä palaa työkeikoiltaan?

Mikään näistä tekijöistä ei yksinään ratkaise sitä, missä maassa yrittäjän katsotaan asuvan, vaan ne ovat yksittäisiä tekijöitä kokonaisarvioinnissa. Kaikkiin kysymyksiin ei tarvitse saada vastausta. Ratkaisevaa on se, missä yrittäjä tosiasiallisesti asuu. Keskeisimmät seikat arvioinnissa ovat hakijan oma ilmoitus asuinmaasta, perheen asuinpaikka ja väestörekisteritiedot.

Esimerkki

Yrittäjä tulee Suomeen Venäjältä ja rekisteröi toiminimen Suomessa. Yrittäjän perhe muuttaa myös Suomeen. Yrittäjän on tarkoitus työskennellä Suomessa toistaiseksi. Yrittäjää voidaan pitää Suomessa asuvana heti työskentelyn alusta alkaen.

Esimerkki

Yrittäjä tulee Suomeen Venäjältä ja rekisteröi toiminimen Suomessa. Yrittäjällä on Suomessa vakituinen osoite väestörekisterissä. Yrittäjän perhe, puoliso ja lapset jäävät Venäjälle. Yrittäjä työskentelee Suomessa muutaman kuukauden jaksoissa ja palaa aina keikan jälkeen Venäjälle. Yrittäjää ei voida pitää Suomessa asuvana.

Esimerkki

Yrittäjä muuttaa Suomeen ja maistraatti on katsonut, että yrittäjän kotikunta on Suomessa. Yrittäjä itse ilmoittaa asuvansa perheensä kanssa vakituisesti Suomessa. Yrittäjää pidetään Suomessa asuvana heti muutosta alkaen.

Oleskeluluvan vaikutus

YEL:n ja MYEL:n edellytyksenä ei ole sitä, että yrittäjällä tulisi olla oleskelulupa, eikä Suomessa asumista voida siten arvioida sen perusteella, onko yrittäjällä oleskelulupaa. Esim. turvapaikanhakijan kohdalla on tehtävä kokonaisarvio siitä, asuuko henkilö Suomessa siten, että henkilöllä on täällä YEL:n hakemisen aikaan varsinainen asunto ja koti, ja henkilö jatkuvasti pääasiallisesti oleskelee täällä. Asumisvaatimuksen arviointiin vaikuttaa esim. se, kuinka kauan turvapaikanhakija on ollut Suomessa ennen YEL-vakuutushakemusta (vrt. 2 viikkoa vs. 2 vuotta). Myös sillä on merkitystä, onko hakijalla ollut vakuutettuja työsuhteita ennen yrittäjätoimintaa. Asumisen arviointi tehdään siten yllä olevia kriteerejä käyttäen.

Kelaa koskevan lainsäädännön (AspSotuL 4 §) mukaan henkilöllä tulee olla oleskelulupa, mutta tätä säännöstä ei sovelleta YEL:n asumisvaatimusta arvioitaessa.

Ukrainasta Suomeen pakeneva henkilö voi saada oleskeluluvan Suomessa tilapäistä suojelua koskevan päätöksen perusteella. Näissäkin tilanteissa eläkelaitos arvioi YEL:n edellytyksenä olevan Suomessa asumisen kriteerit kokonaisarvion perusteella kuten muiden yrittäjien kohdalla

Toistuva ulkomailla oleskelu ja asuminen

Jos yrittäjä asuu vakituisesti Suomessa ja lähtee tilapäisesti enintään 6 kuukaudeksi ulkomaille, yrittäjää voidaan pitää edelleen Suomessa asuvana. Toistuvasti osan vuodesta ulkomailla oleskelevan yrittäjän Suomessa asuminen arvioidaan kokonaisarvion perusteella.

Kun yrittäjä työskentelee useassa eri EU-maassa, asuminen ratkaistaan EU:n sosiaaliturva-asetuksen asumismääritelmän perusteella. Tästä on oma ohjeensa.

YEL-vakuutushakemuksen hylkääminen tai YEL-vakuutuksen päättäminen asumisen perusteella

Eläkelaitos hylkää yrittäjän YEL-vakuutushakemuksen tai päättää yrittäjän YEL-vakuutuksen, jos saadun selvityksen perusteella yrittäjä ei asu Suomessa. Poikkeuksena ovat tilanteet, joissa sovelletaan EU:n sosiaaliturva-asetusta.

Yrittäjällä on velvollisuus ilmoittaa eläkelaitokselle ulkomaille muutostaan.

Esimerkkiteksti hylkäyspäätöksestä YEL-vakuutushakemukseen:

”Sinuun ei voida soveltaa yrittäjän eläkelakia (YEL), koska saadun selvityksen mukaan et asu vakituisesti Suomessa. Sinua ei voida pitää Suomessa asuvana, koska…”

EU-maasta Suomeen tulevan yrittäjän on vakuutettava itsensä Suomessa, ellei hänellä ole A1-todistusta

EU:n sosiaaliturva-asetusten pääsääntö on, että yrittäjään sovelletaan hänen työskentelymaansa lainsäädäntöä. EU-maasta Suomeen tulevan yrittäjän tulee vakuuttaa itsensä YEL:n mukaan, jos YEL:n edellytykset asumista lukuunottamatta täyttyvät.

EU:n sosiaaliturvaa koskevien asetusten säännökset menevät kansallisen lainsäädännön edelle.

Suomessa työskentelevää yrittäjää ei kuitenkaan vakuuteta Suomessa, jos hän on

- Suomeen lähetetty yrittäjä tai

- useassa maassa työskentelevä henkilö.

Näissä tilanteissa henkilöllä tulee olla A1-todistus toisesta EU-maasta.

Esimerkkejä: EU-maasta Suomeen tuleva yrittäjä ja A1-todistus

Virossa asuva yrittäjä työskentelee vain Suomessa. Yrittäjällä on Viron myöntämä A1-todistus. Yrittäjää ei YEL-vakuuteta Suomessa.

Virossa asuva yrittäjä työskentelee Suomessa ja Virossa. Yrittäjällä ei ole vielä minkään maan myöntämää A1-todistusta. Yrittäjän tulee ilmoittaa työskentelystään Suomessa ja Virossa asuinmaansa Viron sosiaaliturvaviranomaisille. Asuinmaan viranomaiset ratkaisevat, minkä maan sosiaaliturvalainsäädäntöä sovelletaan ja mikä maa antaa A1-todistuksen. Jos A1-todistus annetaan Suomesta, yrittäjä YEL-vakuutetaan Suomessa.

Sosiaaliturvasopimusmaasta Suomeen tulevan yrittäjän on vakuutettava itsensä pääsääntöisesti Suomessa

Suomen solmimien sosiaaliturvasopimusten pääsääntö on, että sopimusmaassa työskentelevä yrittäjä vakuuttaa itsensä siinä maassa, jossa työ tehdään. Näin ollen yrittäjän, joka tulee toisesta sopimusmaasta Suomeen harjoittamaan yrittäjätoimintaansa ja joka myös asuu Suomessa, on pääsääntöisesti vakuutettava itsensä YEL:n mukaan. Poikkeusluvalla yrittäjä on mahdollista vakuuttaa myös lähtömaassa.

Muualta kuin EU- tai sosiaaliturvasopimusmaasta Suomeen tulevan yrittäjän on vakuutettava itsensä Suomessa

Muualta kuin EU- tai sosiaaliturvasopimusmaasta tulevan, yrittäjätoimintaa Suomessa harjoittavan ja Suomessa asuvan henkilön on otettava YEL:n mukainen vakuutus, jos yrittäjätoiminta täyttää muut YEL:n vakuuttamisen edellytykset.

YEL:n vaikutukset asumisperusteiseen sosiaaliturvaan

Ratkaistessaan Suomeen tulevan yrittäjän oikeutta Suomen asumisperusteisiin etuuksiin Kela katsoo ensisijaisesti sitä, onko henkilö YEL-vakuutettu. Lisäksi Kela arvioi laillisen oleskelun vaatimuksen täyttymisen etuusratkaisun yhteydessä, eli käytännössä tarkastaa, onko henkilöllä oleskeluun oikeuttava lupa.

Ulkomailta Suomeen tulevan yrittäjän oikeudesta asumisperusteisiin sosiaaliturvaetuuksiin ohjeistaa Kela.

Epäselvissä tilanteissa voi pyytää Eläketurvakeskuksen ratkaisua

Ratkaisun YEL:n asumisvaatimuksen täyttymisestä tekee ensisijaisesti eläkelaitos. Jos syntyy epäselvyyttä siitä, sovelletaanko tiettyyn työhön YEL:ia, asian ratkaisee yrittäjän tai eläkelaitoksen hakemuksesta Eläketurvakeskus.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.