Yrittäjän työeläkevakuutusmaksu lasketaan prosentteina yrittäjälle vahvistetusta työtulosta.

Sosiaali- ja terveysministeriö antaa asetuksella seuraavana kalenterivuonna sovellettavan YEL:n mukaisen

- yrittäjä työeläkevakuutusmaksuprosentin sekä

- yrittäjän korotetun työeläkevakuutusmaksuprosentin.

Yrittäjän työeläkevakuutusmaksuprosentti vahvistetaan erikseen alle 53-vuotiaille ja 53 vuotta täyttäneille yrittäjille.

Alle 53-vuotiaan yrittäjän työeläkevakuutusmaksuprosentti sen kalenterivuoden loppuun, jona yrittäjä täyttää 53 vuotta

Alle 53-vuotiaan yrittäjän työeläkevakuutusmaksuprosentti on yhtä suuri kuin työntekijän eläkelain vähimmäisehtojen mukaisen vakuutuksen keskimääräinen työeläkevakuutusmaksu on prosentteina palkoista. Tällöin työntekijän keskimääräistä työeläkevakuutusmaksua määrättäessä ei kuitenkaan oteta huomioon 53 vuotta täyttäneen työntekijän korotetun työeläkevakuutusmaksun osuutta.

Yrittäjän työeläkevakuutusmaksuprosentti kalenterivuotena, jona yrittäjä täyttää 53 vuotta

Kalenterivuotena, jona yrittäjä täyttää 53 vuotta, hänen työeläkevakuutusmaksunsa määrätään alle 53-vuotiaan työeläkevakuutusmaksuprosentin mukaan kalenterivuoden loppuun asti.

Yrittäjän iän mukainen korotettu työeläkevakuutusmaksuprosentti vuosina 2017 – 2025

Yrittäjän korotettua työeläkevakuutusmaksua koskee siirtymäaika, joka kestää vuoden 2017 alusta vuoden 2025 loppuun saakka.

Yrittäjä maksaa siirtymäaikana korotettua työeläkevakuutusmaksua 53 vuoden iän täyttämistä seuraavan kalenterivuoden alusta sen kalenterivuoden loppuun, jona yrittäjä täyttää 63 vuotta.

Siirtymäaikana yrittäjän korotettu työeläkevakuutusmaksu on YEL:n 114 §:ssä tarkoitettu työeläkevakuutusmaksu lisättynä 1,5 prosenttiyksiköllä.

Siirtymäajan jälkeen yrittäjän työeläkevakuutusmaksussa ei enää ole yrittäjän ikään perustuvaa korotusta.

Esimerkki: Yrittäjä täyttää 63 vuotta siirtymäajan päättymisen jälkeen

Yrittäjä täyttää 53 vuotta 3.6.2017, joten yrittäjä maksaa korotettua työeläkevakuutusmaksua 1.1.2018 alkaen. Yrittäjä täyttää 63 vuotta siirtymisajan päättymisen jälkeen, joten yrittäjä maksaa korotettua työeläkevakuutusmaksua siirtymäajan loppuun eli 31.12.2025 saakka.

Korotetulla työeläkevakuutusmaksulla rahoitetaan 53 vuoden iän täyttämistä seuraavan kalenterikuukauden alusta tapahtuvasta eläkkeen karttumisprosentin noususta aiheutuvia lisäkustannuksia.

Yrittäjälle karttuu siirtymäaikana eläkettä on 1,7 prosenttia vuodessa 53 vuoden iän täyttämistä seuraavan kalenterikuukauden alusta sen kalenterikuukauden loppuun, jona yrittäjä täyttää 63 vuotta.

Yrittäjän iän mukainen korotettu työeläkevakuutusmaksu sekä pakollisessa että vapaaehtoisessa yrittäjän vakuutuksessa

Yrittäjän iän mukaista korotettua työeläkevakuutusmaksua sovelletaan sekä pakollisesti että vapaaehtoisesti vakuutettuun yrittäjätoimintaan.

Yrittäjä maksaa korotettua työeläkevakuutusmaksua 53 vuoden täyttämisvuotta seuraavan kalenterivuoden alusta sen kalenterivuoden loppuun, jona yrittäjä täyttää 63 vuotta, riippumatta siitä, minkä verran kyseinen yrittäjätoiminta kartuttaa eläkettä.

Eläkkeen rinnalla harjoitettuun yrittäjätoimintaan sovelletaan myös korotettua työeläkevakuutusmaksua, vaikka siitä karttuu eläkettä 1,5 prosentin mukaan. Sama koskee vanhuuseläkkeen rinnalla harjoitettua, vapaaehtoisesti vakuutettua yrittäjätoimintaa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on lisätty tiedot aloittavan yrittäjän maksualennuksesta osittaisen vanhuuseläkkeen ja työuraeläkkeen rinnalla tapahtuvan yrittäjätoiminnan osalta.

Aloittava yrittäjä saa työeläkevakuutusmaksuunsa alennuksen

Aloittavan yrittäjän työeläkevakuutusmaksu on 22 prosenttia alempi kuin normaali työeläkevakuutusmaksu. Näin ollen aloittavan yrittäjän työeläkevakuutusmaksuprosentti on 78 prosenttia YEL:n mukaisesta normaalista työeläkevakuutusmaksusta.

Ennen vuotta 2013 aloittavan yrittäjän alennus työeläkevakuutusmaksusta oli 25 prosenttia eli aloittavan yrittäjän vakuutusmaksuprosentti oli 75 prosenttia YEL:n mukaisesta normaalista työeläkevakuutusmaksusta.

Jos yrittäjätoiminta on alkanut ennen vuotta 2013 ja se on jatkunut yhdenjaksoisesti vuoden 2016 jälkeen, yrittäjän työeläkevakuutusmaksun alennukseen oikeuttavaa 48 kuukauden aikaa ei enää ole jäljellä.

Alennettu työeläkevakuutusmaksu on yrittäjän iästä riippumaton ja sen saa yrittäjätoiminnan 48 ensimmäiseltä kuukaudelta.

Oikeutta alennukseen ei ole, jos

- yrittäjä on laiminlyönyt vakuuttamisvelvollisuutensa ja

- Eläketurvakeskus on ottanut hänelle pakkovakuutuksen.

Yrittäjä, joka saa aloittavan yrittäjän alennuksen, ei voi samaan aikaan käyttää työeläkevakuutusmaksun jousto-oikeutta.

Aloittavalle yrittäjälle alennus työeläkevakuutusmaksuun yrittäjätoiminnan 48 ensimmäiseltä kuukaudelta

Aloittavan yrittäjän työeläkevakuutusmaksun alennusaikaa laskettaessa otetaan huomioon yrittäjätoiminta, joka on alkanut vuonna 2001 tai sen jälkeen.

Aloittavan yrittäjän alennusta koskeviin säännöksiin tuli muutoksia vuoden 2001 alusta alkaen. Yrittäjiin, jotka ovat aloittaneet ensimmäisen YEL:n piiriin kuuluvan yrittäjätoiminnan ennen 1.1.2001, sovelletaan ennen 1.1.2001 voimassa olleita alennusta koskevia säännöksiä, eivätkä he voi saada alennusta nykyisten säännösten perusteella. Ennen vuotta 2001 alennuksen sai alle 43-vuotias yrittäjä ja alennuksen sai vain ensimmäiseen yrittäjätoimintajaksoon.

Jos yrittäjän ensimmäinen yrittäjätoimintajakso kestää alle 48 kuukautta, aloittavan yrittäjän alennuksen saa yrittäjän pyynnöstä jäljellä olevalle ajalle vielä toiseen yrittäjätoimintajaksoon. Siten esimerkiksi yrittäjätoiminnan keskeyttävä äitiysloma tai varusmiespalvelu ei poista oikeutta maksualennukseen, jos se keskeyttää yrittäjätoimintajakson ensimmäistä kertaa.

Kolmanteen yrittäjätoimintajaksoon alennusta ei enää ole oikeutta saada, vaikka aikaisemmat yrittäjätoimintajaksot eivät olisi kestäneet 48 kuukautta yhteenlaskettuina.

Milloin yrittäjätoiminnan katsotaan olevan yhdenjaksoista?

Yhtenä yrittäjätoimintajaksona pidetään yrittäjätoimintaa, joka on ilman katkoa

- kuulunut YEL:n piiriin tai

- vakuutettu vapaaehtoisesti YEL:ssä.

Aloittavan yrittäjän maksualennusaikaa koskevaa säännöstä sovellettaessa eläkkeelle siirtymisen vuoksi katkaistua, mutta edelleen jatkuvaa yrittäjätoimintaa ei pidetä erillisenä yrittäjätoimintajaksona.

Maksualennusaikaa laskettaessa yhtenä yrittäjätoimintajaksona pidetään myös useampaa peräkkäistä yrittäjätoimintajaksoa, kun niiden välillä ei ole katkoa.

Maksualennukseen oikeuttavaa 48 kuukauden aikaa laskettaessa yrittäjätoimintajaksot lasketaan päivän tarkkuudella. Kuukaudessa katsotaan olevan 30 päivää.

Esimerkki: maksualennusajan laskeminen

Jos ensimmäinen yrittäjätoimintajakso on kestänyt 47 kuukautta 2 päivää, jää toiseen yrittäjätoimintajaksoon vielä 28 päivää, jolta yrittäjällä on oikeus maksualennukseen.

Aloittavan yrittäjän työeläkevakuutusmaksun alennus toiseen yrittäjätoimintajaksoon

Yrittäjätoimintajaksoilla tarkoitetaan jaksoja, joiden välisenä aikana yrittäjä ei ole harjoittanut YEL:n piiriin kuuluvaa yrittäjätoimintaa.

Toisen yrittäjätoimintajakson alkamisen ja ensimmäisen yrittäjätoimintajakson päättymisen välistä aikaa ei ole rajattu.

Yrittäjän maksualennus toiseen yrittäjätoimintajaksoon on 22 prosenttia, jos

- yrittäjätoimintajakso on keskeytynyt ennen vuotta 2013 ja/tai

- uusi yrittäjätoimintajakso on alkanut katkon jälkeen vuonna 2013 tai myöhemmin ja

- maksualennusaikaa on vielä jäljellä.

Esimerkki: Työeläkevakuutusmaksualennus toiseen yrittäjätoimintajaksoon

Ensimmäinen yrittäjätoimintajakso on päättynyt 28.12.2012 ja uusi yrittäjätoimintajakso alkaa 1.7.2017. Yrittäjä saa toiseen yrittäjätoimintajaksoon 22 prosentin maksualennuksen, jos maksualennusaikaa on jäljellä.

Yrittäjätoimintajaksojen välillä voi olla hyvinkin pitkä aika ja yrittäjä voi ottaa toisen yrittäjävakuutuksen eri eläkelaitoksesta kuin ensimmäisen. Eläkelaitos ei aina välttämättä tiedä, onko yrittäjätoimintaa jo aikaisemmin harjoittaneella yrittäjällä jäljellä aloittavan yrittäjän maksualennukseen oikeuttavaa aikaa. Sen vuoksi on tärkeää, että yrittäjä itse vaatii maksualennusta toiseen yrittäjätoimintajaksoonsa.

Kun yrittäjä vaatii maksualennusta toiseenkin yrittäjätoimintajaksoonsa, eläkelaitos tarkistaa ansaintajärjestelmästä jäljellä olevan maksualennusajan pituuden ja käyttää tätä tietoa apuna työeläkevakuutusmaksua määrättäessä. Vaikka yrittäjä ei olisi itse vaatinut maksualennusta toiseen yrittäjätoimintajaksoonsa, eläkelaitos antaa maksualennuksen, jos yrittäjän oikeus siihen käy muutoin ilmi eläkelaitoksessa vakuuttamisasiaa käsiteltäessä.

Osittaisella varhennetulla vanhuuseläkkeellä olevan aloittavan yrittäjän työeläkevakuutusmaksun alennus

Yrittäjä voi jatkaa rajoituksetta yrittäjätoimintaansa osittaisen vanhuuseläkkeen rinnalla. Yrittäjän on vakuutettava itsensä osittaisen vanhuuseläkkeen rinnalla harjoittamansa yrittäjätoiminnan osalta, jos YEL:n edellytykset täyttyvät.

Yrittäjällä on mahdollisuus saada työeläkevakuutusmaksuunsa aloittavan yrittäjän maksualennus osittaisen vanhuuseläkkeen rinnalla harjoittamansa yrittäjätoiminnan perusteella.

Aloittavan yrittäjän maksualennussäännöstä sovellettaessa ilman katkoa jatkuvaa yrittäjätoimintaa ei pidetä erillisenä yrittäjätoimintajaksona, kun yrittäjä siirtyy osittaiselle vanhuuseläkkeelle.

Myöskään osittaisen vanhuuseläkkeen päättymisen jälkeen ilman katkoa jatkuvaa yrittäjätoimintaa ei pidetä erillisenä yrittäjätoimintajaksona.

Jos osittaiselle vanhuuseläkkeelle siirryttäessä taikka osittaisen vanhuuseläkkeen päättyessä yrittäjän yrittäjätoiminnassa on tosiasiallinen katko, aloittavan yrittäjän maksualennus määräytyy uuden yrittäjätoimintajakson alkamisajankohdan perusteella.

Varhennetun vanhuuseläkkeen rinnalla harjoitettavan yrittäjätoiminnan vakuuttaminen on vapaaehtoista

Yrittäjälle ennen 1.1.2017 myönnetty varhennettu vanhuuseläke voi jatkua vielä 1.1.2017 jälkeenkin. Yrittäjällä ei ole YEL:n mukaista vakuuttamisvelvollisuutta varhennetun vanhuuseläkkeen rinnalla harjoittamansa yrittäjätoiminnan perusteella. YEL:n mukainen vapaehtoinen vakuuttaminen on kuitenkin mahdollista.

Työuraeläkkeellä tai työkyvyttömyyseläkkeellä olevan aloittavan yrittäjän työeläkevakuutusmaksun alennus

Yrittäjä voi jatkaa tietyissä rajoissa YEL:n mukaista yrittäjätoimintaansa työuraeläkkeen ja työkyvyttömyyseläkkeen rinnalla.

Yrittäjällä on mahdollisuus saada työeläkevakuutusmaksuunsa aloittavan yrittäjän maksualennus työuraeläkkeen tai työkyvyttömyyseläkkeen rinnalla harjoittamansa yrittäjätoiminnan perusteella.

Aloittavan yrittäjän maksualennussäännöstä sovellettaessa ilman katkoa jatkuvaa yrittäjätoimintaa ei pidetä erillisenä yrittäjätoimintajaksona, kun yrittäjä siirtyy

- työuraeläkkeelle,

- työkyvyttömyyseläkkeelle tai

- osatyökyvyttömyyseläkkeelle.

Myöskään eläkkeen päättymisen jälkeen ilman katkoa jatkuvaa yrittäjätoimintaa ei pidetä erillisenä yrittäjätoimintajaksona.

Jos työuraeläkkeelle tai työkyvyttömyyseläkkeelle siirryttäessä taikka näiden eläkkeiden päättyessä yrittäjän yrittäjätoiminnassa on tosiasiallinen katko, aloittavan yrittäjän maksualennus määräytyy uuden yrittäjätoimintajakson alkamisajankohdan perusteella.

Esimerkki: Työeläkevakuutusmaksun alennusprosentin määräytyminen, kun yrittäjätoimintajaksojen välissä on katko

Ennen vuotta 2013 alkanut YEL-vakuutus on päätetty eläketapahtumaan 31.7.2016 ja yrittäjä hakee YEL-vakuutusta 1.1.2017 alkaen. Yrittäjän maksualennus on 22 prosenttia, jos kyse on yrittäjän toisesta yrittäjätoimintajaksosta ja maksualennus aikaa on jäljellä.

Osa-aikaeläkkeellä olevan aloittavan yrittäjän työeläkevakuutusmaksun alennus

Osa-aikaeläke poistuu työeläkejärjestelmästä. Uusia osa-aikaeläkkeitä ei myönnetä enää 1.1.2017 jälkeen. Aikaisemmin myönnetyt osa-aikaeläkkeet voivat kuitenkin edelleen jatkua. Näihin osa-aikaeläkkeisiin sovelletaan 31.12.2016 voimassa olleita säännöksiä.

Osa-aikaeläke voi tulla päätettäväksi yrittäjän osa-aikaeläkkeen rinnalla harjoittaman yrittäjätoiminnan lisääntymisen vuoksi. Tällöin yrittäjän YEL-vakuutus katkaistaan ja uusi yrittäjätoimintajakso alkaa YEL-vakuutuksen päättämisestä seuraavasta päivästä.

Aloittavan yrittäjän maksualennussäännöstä sovellettaessa osa-aikaeläkkeen päättymisen vuoksi katkaistua yrittäjätoimintajaksoa ei pidetä erillisenä yrittäjätoimintajaksona.

Aloittava yrittäjä voi saada työeläkevakuutusmaksun alennuksen vapaaehtoiseen vakuutukseen

Yrittäjä voi saada aloittavan yrittäjän maksualennuksen myös vapaaehtoisen YEL-vakuutuksen työeläkevakuutusmaksuista.

Jos vapaaehtoinen vakuutus muuttuu pakolliseksi vakuutukseksi, aloittavan yrittäjän maksualennus jatkuu pakollisessa vakuutuksessa edellyttäen, että maksualennusaikaa vielä on jäljellä.

Kun vapaaehtoinen vakuutus muuttuu pakolliseksi vakuutukseksi, yrittäjätoiminta jatkuu keskeytyksettä. Siten kyseessä eivät ole erilliset yrittäjätoimintajaksot.

Yrittäjä voi saada aloittavan yrittäjän maksualennuksen vielä toiseenkin yrittäjätoimintajaksoonsa, jos hänen ensin vapaaehtoisesti vakuuttamansa ja myöhemmin pakollisesti vakuutettavaksi muuttunut yrittäjätoimintansa päättyy ennen kuin maksualennusaikaa on kulunut yhteensä 48 kuukautta.

Vapaaehtoinen vakuutus vuoden vaihteessa pakollisen vakuutuksen jälkeen

Jos pakollinen YEL-vakuutus on päätetty vuoden viimeisenä päivänä esim. 31.12.2016 ja vapaaehtoisen vakuutuksen hakemus on jätetty eläkelaitokseen 2.1.2017, voidaan yrittäjätoiminnan katsoa tässä poikkeustapauksessa jatkuneen yhdenjaksoisena. Näin siksi, että vuoden ensimmäinen päivä on pyhäpäivä eikä vakuutushakemuksen jättäminen eläkelaitokseen vuoden ensimmäisenä päivänä ole mahdollista muutoin kuin sähköisesti.

Vapaaehtoinen YEL-vakuutus ei voi alkaa takautuvasti vaan vakuutuksen hakemisesta lukien.

Jos vakuutushakemus on esimerkin tapauksessa jätetty eläkelaitokseen 3.1.2017 tai myöhemmin, jolloin vapaaehtoinen vakuutus myös alkaa, yrittäjätoimintaa ei pidetä yhdenjakoisena.

Vakuuttamisvelvollisuutensa laiminlyöneen aloittavan yrittäjän työeläkevakuutusmaksun alennus

Vakuuttamisvelvollisuutensa laiminlyöneen yrittäjän YEL:n mukaisen toiminnan katsotaan alkaneen silloin, kun YEL:n soveltamisalaan kuuluva yrittäjätoiminta on todellisuudessa alkanut. Myös aloittavan yrittäjän maksualennukseen oikeuttava aika alkaa samasta ajankohdasta.

Jos yrittäjä itse ottaa YEL-vakuutuksen, vaikkakin myöhässä, hän voi vielä saada aloittavan yrittäjän maksualennuksen. Jos vakuuttaminen on laiminlyöty pitkältä ajalta, on maksualennusaika voinut kulua loppuun ennen takautuvan vakuutuksen alkamista.

Esimerkki: Työeläkevakuutusmaksun alennusajan laskeminen takautuvalta ajalta

Yrittäjän YEL:n mukainen yrittäjätoiminta on alkanut 1.6.2013, mutta hän hakee YEL-vakuutusta vasta vuonna 2017. Vakuuttamisvelvollisuutensa laiminlyönyt yrittäjä vakuutetaan takautuvasti hakemista edeltävän 3 vuoden ajalta eli 1.1.2014 alkaen. Sen sijaan maksualennukseen oikeuttava 48 kuukauden aika lasketaan YEL:n mukaisen yrittäjätoiminnan todellisesta alkamisesta eli 1.6.2013 alkaen. Maksualennukseen oikeuttava 48 kuukautta tulee täyteen 31.5.2017. Maksualennus myönnetään ajalle 1.1.2014–31.5.2017.

Aloittavan yrittäjän maksualennuksen suuruus määräytyy YEL-vakuutuksen alkamisajankohdan mukaisesti, vaikka takautuvasti otetun YEL-vakuutuksen maksualennukseen oikeuttavan ajan laskeminen alkaa YEL-vakuutuksen alkamista aikaisemmin.

Pakkovakuutettu yrittäjä ei saa työeläkevakuutusmaksuunsa alennusta

Jos yrittäjä ei itse hakeudu YEL:n piiriin, vaan hänet pakkovakuutetaan, yrittäjällä ei ole oikeutta aloittavan yrittäjän maksualennukseen.

Jos yrittäjä on itse hakeutunut YEL:n piiriin, mutta myöhemmin käy ilmi, että yrittäjätoiminta onkin alkanut aiemmin kuin YEL-vakuutukseen on ilmoitettu, hänet voidaan pakkovakuuttaa YEL-vakuutukseen ilmoitettua alkamista aikaisemmalta ajalta, siltä osin kuin se on takautuvasti mahdollista.

Jos pakkovakuutettu yrittäjätoiminta-aika liittyy ilman katkoa omaehtoisesti otettuun vakuutukseen, ei yrittäjällä ole oikeutta aloittavan yrittäjän maksualennukseen myöskään siltä ajalta, jolta hän on ottanut omaehtoisesti vakuutuksen.

Oikeutta maksualennukseen ei ole myöskään silloin, jos

- vakuutus päätetään liian aikaisin ja

- omaehtoisesti otetun vakuutuksen jatkoksi tehdään pakkovakuutus.

Jos yrittäjä menettää pakkovakuutuksen vuoksi oikeutensa aloittavan yrittäjän maksualennukseen, aiheettomasti annettu alennus perutaan ja yrittäjälle määrätään uusi työeläkevakuutusmaksu ilman maksualennusalennusta.

Pakkovakuutettu aika lasketaan aloittavan yrittäjän maksualennusaikaan, vaikka se ei oikeuta maksualennukseen.

Jos pakkovakuutuksen ja omaehtoisesti otetun vakuutuksen välillä on katko, on yrittäjällä oikeus aloittavan yrittäjän maksualennukseen, jos maksualennusaikaa on vielä jäljellä. Oikeus maksualennukseen on tällöin riippumatta siitä, onko pakkovakuutusjakso ennen vai jälkeen omaehtoisesti otetun vakuutusjakson. Aloittavan yrittäjän maksualennuksen suuruus edellä mainittuun omaehtoisesti otettuun vakuutusjaksoon määräytyy kyseisen yrittäjätoimintajakson alkamisajankohdan mukaisesti.

Muutokset YEL-vakuutuksessa valvonnan yhteydessä ja aloittavan yrittäjän työeläkevakuutusmaksun alennus

Eläkelaitoksen suorittaman yrittäjien valvonnan yhteydessä voi ilmetä, että yrittäjän työtulo ei jonakin vuonna yllä YEL:ssa säädettyyn vähimmäismäärään. Tällöin YEL-vakuutus katkaistaan. Jos yrittäjätoimintaan tulee useampia katkoja, oikeus aloittavan yrittäjän maksualennukseen ei säily enää toista yrittäjätoimintajaksoa myöhempiin yrittäjätoimintoihin.

Jos valvonnan yhteydessä tai muutoin käy myöhemmin ilmi, että YEL-vakuutuksen alkamisaika on ollut virheellinen, aloittavan yrittäjän maksualennukseen oikeuttava aika lasketaan tosiasiallisen YEL:n soveltamisalaan kuuluvan toiminnan alkamisesta.

Aloittavan yrittäjän maksualennuksen määrä ratkaistaan YEL-vakuutuksen alkamisajankohdan mukaan.

Muun lain soveltamisalasta YEL:n soveltamisalaan siirtyvän aloittavan yrittäjän työeläkevakuutusmaksun alennus

Jos yrittäjä siirtyy jonkin muun työeläkelain soveltamisalasta YEL:n soveltamisalaan, YEL:n mukaisen yrittäjätoiminnan katsotaan alkavan YEL:n soveltamisalaan siirtymishetkestä ja pääsääntöisesti myös aloittavan yrittäjän maksualennusaika alkaa siirtymishetkestä.

Vuoden 2011 YEL:n yrittäjämääritelmän muutoksen vaikutus aloittavan yrittäjän maksualennukseen

YEL:n soveltamisalaan kuuluva yrityksen osaomistaja, joka siirtyy YEL:n piiriin vuoden 2011 YEL:n yrittäjämääritelmän laajennuksen vuoksi, maksualennusaika ja maksualennuksen suuruus määräytyy YEL-vakuutuksen alkamisajankohdan mukaan. Myös silloin, kun tällainen osaomistaja vaatii takautuvaa vakuutusjärjestelyn korjaamista, maksualennusaika ja maksualennuksen suuruus määräytyvät YEL-vakuutuksen alkamisajankohdan mukaan.

Tällaisen TyEL- tai MEL-vakuutetetun osakeyhtiön osakkaan on YEL:n yrittäjämääritelmää koskevan siirtymäsäännöksen mukaan pitänyt ottaa itselleen YEL-vakuutus viimeistään 1.1.2014 lukien. YEL-vakuutuksen järjestelyaika on 6 kuusi kuukautta. Jos tämän siirtymäsäännöksen piirin kuuluva yrittäjä on edelleen 30.6.2014 jälkeen vakuutettuna TyEL:n tai MEL:n mukaan, vakuutusjärjestely korjataan ajassa eteenpäin.

Vuoden 2007 muutos avopuolison määritelmän muutoksen vaikutus aloittavan yrittäjän maksualennukseen

Vuoden 2007 alusta tuli muutos avopuolison määritelmään (avopuolisoilta ei 2007 alkaen ole edellytetty yhteistä lasta). Muutosta koskevan voimaantulosäännöksen mukaan ne, joita muutos koskee, siirtyvät TyEL:stä YEL:n piiriin vakuutushakemuksen saapumista seuraavan kuukauden alusta (ei siis takautuvasti). Myös aloittavan yrittäjän maksualennusaika alkaa kulua YEL-vakuutuksen alkamisesta lukien.

Jos yrittäjällä on ollut aikaisempi yrittäjätoimintajakso, joka on alkanut vuonna 2001 tai sen jälkeen, se otetaan huomioon aloittavan yrittäjän maksualennusaikaa laskettaessa.

Ulkomailla työskentelevän aloittavan yrittäjän työeläkevakuutusmaksun alennus

Tilapäisesti muussa EU- tai ETA-maassa tai sosiaaliturvasopimusmaassa yrittäjätoimintaa harjoittava yrittäjä voi kuulua YEL:n piiriin lähetettynä yrittäjänä.

Myös muissa kuin edellä mainituissa maissa yrittäjätoimintaa enintään vuoden ajan harjoittava, mutta Suomessa asuva yrittäjä, voi pysyä YEL:n mukaan vakuutettuna.

Jos yrittäjän ulkomailla harjoittamaan yrittäjätoimintaan sovelletaan YEL:a, myönnetään siihen myös aloittavan yrittäjän maksualennus.

Vakuuttamisvelvollisuudesta vapautetun aloittavan yrittäjän työeläkevakuutusmaksun alennusaika kuluu vapautuksen aikana

YEL:n mukaisesta vakuuttamisvelvollisuudesta vapautetun aloittavan yrittäjän maksualennusaika kuluu vapautuksen aikana. YEL:n mukainen toiminta katsotaan alkaneeksi siitä hetkestä, josta yrittäjä olisi ilman vapautusta ollut velvollinen ottamaan YEL:n mukaisen vakuutuksen.

Muutoksenhaku aloittavan yrittäjän työeläkevakuutusmaksualennuksen maksuunpanosta

Silloin, kun yrittäjä on tyytymätön eläkelaitoksen määräämään aloittavan yrittäjän työeläkevakuutusmaksun maksuunpanoon, hän voi tehdä asiasta perustevalituksen 2 vuoden kuluessa sitä seuraavan vuoden alusta, jona työeläkevakuutusmaksu on maksuunpantu.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Esimerkki ohjeen kohdan 3.1.3 tarkemmissa tiedoissa on päivitetty 5.4.2022.

Yrittäjällä on tietyin edellytyksin mahdollisuus joustaa työeläkevakuutusmaksuissaan siten, että hän maksaa työeläkevakuutusmaksua

- enemmän kuin vahvistettu työtulo edellyttää (lisätyöeläkevakuutusmaksu) tai

- vähemmän kuin vahvistettu työtulo edellyttää (pienennetty työeläkevakuutusmaksu).

Lisätyöeläkevakuutusmaksu tai pienennetty työeläkevakuutusmaksu (joustomaksut) koskee tietyn kalenterivuoden koko työeläkevakuutusmaksua.

Työeläkevakuutusmaksun joustomahdollisuus koskee vain YEL:n mukaisesti vakuutettuja yrittäjiä. MYEL:ssa ei ole vastaavia säännöksiä.

Yrittäjä voi käyttää joustomaksua vain tilapäisesti

Työeläkevakuutusmaksun jouston avulla yrittäjän on mahdollista sopeutua satunnaisia ja suhdanneluonteisia yrittäjätoiminnan vaihteluita vastaan. Työeläkevakuutusmaksun joustoa ei ole tarkoitettu korvaamaan työtulon tarkistamista yrittäjän todellista työpanosta vastaavalle tasolle.

Jos yritystoiminnassa tapahtuu muutoksia, joilla voi olla olennainen vaikutus vahvistettuun työtuloon, on yrittäjän ilmoitettava siitä viipymättä eläkelaitokselle ja haettava vahvistetun työtulon tarkistamista.

Jos yrittäjä käyttää jatkuvasti tai toistuvasti oikeuttaan lisätyöeläkevakuutusmaksun tai pienennetyn työeläkevakuutusmaksun maksamiseen, eläkelaitoksen tulee osaltaan myötävaikuttaa siihen, että yrittäjän työtulo vahvistetaan yrittäjän todellista työpanosta vastaavalle tasolle.

Oikean tasoinen vahvistettu työtulo takaa yrittäjälle parhaiten oikean tasoisen eläke- ja muun sosiaaliturvan. Se vähentää myös tarvetta jouston käyttöön ja pienentää siten eläkelaitoksen hallintokuluja.

Yrittäjä ilmoittaa joustoilmoituksella eläkelaitokselle halustaan maksaa lisätyöeläkevakuutusmaksua tai pienennettyä työeläkevakuutusmaksua. Jouston käyttöä on tietyissä tilanteissa rajoitettu ja sille on asetettu myös määrään liittyviä rajoituksia. Joustoilmoituksen saatuaan eläkelaitos tutkii, onko yrittäjällä oikeutta käyttää joustoa ja antaa kyseisen kalenterivuoden kokonaistyötulosta valituskelpoisen päätöksen.

Kalenterivuosien lukumäärä, joina yrittäjä voi maksaa lisätyöeläkevakuutusmaksua, ei ole rajoitettu

Vaikka kalenterivuosien lukumäärä, joina yrittäjä voi maksaa lisätyöeläkevakuutusmaksua, ei ole rajoitettu, saattaa jatkuva tai toistuva lisätyöeläkevakuutusmaksun maksaminen viitata siihen, että yrittäjän vahvistettua työtuloa olisi syytä tarkistaa suuremmaksi.

Kalenterivuosien lukumäärää, joina yrittäjä voi maksaa pienennettyä työeläkevakuutusmaksua, on rajoitettu

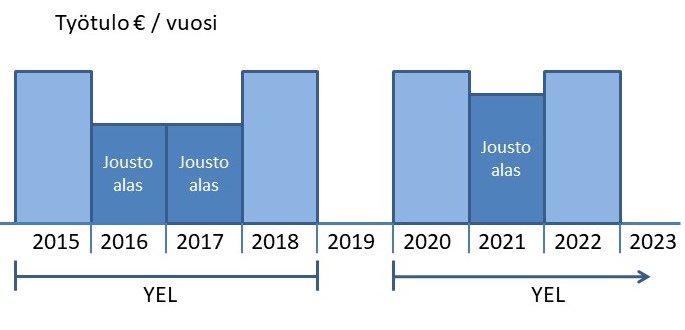

Kalenterivuosia, joina yrittäjä voi maksaa pienennettyä työeläkevakuutusmaksua, voi kulloinkin tarkasteltavan 7 peräkkäisen kalenterivuoden aikana olla enintään 3. Tarkastelujaksoon (7 vuotta) sisältyy aina kulumassa oleva kalenterivuosi. Kulumassa olevana kalenterivuotena yrittäjä ei voi maksaa pienennettyä työeläkevakuutusmaksua, jos hän on edeltävän 6 kalenterivuoden aikana jo 3 vuotena maksanut pienennettyä työeläkevakuutusmaksua.

YEL-vakuutuksessa oleva katko ei keskeytä pienennetyn työeläkevakuutusmaksun kalenterivuosien laskentaa. Jousto-oikeus on henkilökohtainen, ei vakuutusjaksokohtainen.

Esimerkki: Yrittäjän työeläkevakuutusmaksun jousto 7 vuoden tarkastelujaksolla

Yrittäjällä on YEL-vakuutus vuosina 2015–2018. Vuonna 2019 yrittäjällä ei ole YEL-vakuutusta. Vuodesta 2020 alkaen yrittäjällä on taas YEL-vakuutus jatkuvana. Yrittäjä on maksanut pienennettyä työeläkevakuutusmaksua vuosina 2016, 2017 ja 2021.

Yrittäjällä ei ole oikeutta pienennettyyn työeläkevakuutusmaksuun vuonna 2022, koska hän on tarkastelujaksolla eli vuonna 2022 ja sitä edeltävän 6 kalenterivuoden aikana jo 3 vuotena maksanut pienennettyä työelävakuutusmaksua. Vuonna 2023 pienennettyä työeläkevakuutusmaksua olisi taas sallittua käyttää.

Eläkkeellä olevalla yrittäjällä ei ole oikeutta työeläkevakuutusmaksun joustoon

Yrittäjällä ei ole oikeutta työeläkevakuutusmaksun joustoon, jos hän

- saa Suomesta työsuhteeseen, virkasuhteeseen tai yrittäjätoimintaan perustuvaa työeläkelakien mukaista eläkettä tai kuntoutusrahaa taikka

- on osa-aikaeläkkeellä ja hän harjoittaa sen rinnalla yrittäjätoimintaa.

Yrittäjällä ei siis ole oikeutta työeläkevakuutusmaksun joustoon silloin, kun hän on vanhuuseläkkeen rinnalla harjoittamansa yrittäjätoiminnan perusteella ottanut itselleen vapaaehtoisen YEL-vakuutuksen.

Ulkomailta saatava eläke ei sen sijaan ole este työeläkevakuutusmaksun joustolle.

Aloittavan yrittäjän työeläkevakuutusmaksun alennus estää työeläkevakuutusmaksun jouston

Yrittäjällä ei ole oikeutta jouston käyttöön sellaisen kalenterivuoden aikana, jona

- hänellä on oikeus aloittavan yrittäjän maksualennukseen tai

- aloittavan yrittäjän maksualennusaika päättyy kesken kalenterivuoden.

Pakkovakuutetulla yrittäjällä ei ole oikeutta aloittavan yrittäjän maksualennukseen, joten hän voi joustaa sinä aikana, jolloin hän ilman pakkovakuutusta olisi oikeutettu aloittavan yrittäjän työeläkevakuutusmaksun alennukseen.

Yrittäjällä ei ole oikeutta työeläkevakuutusmaksun joustoon, jos yrittäjätoiminta on vakuutettuna vain osan vuotta

Yrittäjä voi joustaa työeläkevakuutusmaksuissaan vain sellaisten kalenterivuosien aikana, joina hänellä on vakuutus voimassa koko kalenterivuoden.

Yrittäjä ei voi käyttää työeläkevakuutusmaksun joustoa yrittäjätoiminnan aloittamis- ja päättymisvuotena eikä eläketapahtumavuotena, jos yritystoiminta alkaa tai päättyy kesken kalenterivuoden.

Jos vakuutus päättyy kalenterivuoden viimeisenä päivänä 31.12 ja vakuutusjakso on alkanut viimeistään saman vuoden tammikuun 1. päivänä, vakuutuksen katsotaan olleen voimassa koko kalenterivuoden.

Jos vastaavassa tapauksessa vakuutus päättyy jo 30.12., ei työeläkevakuutusmaksun jousto ole mahdollinen, koska jouston edellytyksenä on, että YEL-vakuutus on voimassa koko kalenterivuoden. Vuoden aika lasketaan todellisten kalenteripäivien mukaan.

Yrittäjällä ei ole oikeutta työeläkevakuutusmaksun joustoon, jos yrittäjä ei ole vakuutettuna koko kalenterivuotta samassa eläkelaitoksessa

Jos yrittäjätoiminta on vakuutettu kalenterivuoden aikana useammassa kuin yhdessä eläkelaitoksessa, työeläkevakuutusmaksun jousto ei ole mahdollista.

Työeläkevakuutusmaksun jousto vaikuttaa koko kalenterivuoden kokonaistyötuloon. Jos yrittäjä on ilmoittanut joustosta eläkelaitokselle ja mahdollisesti maksaakin joustoilmoituksensa mukaisia maksuja ja hän sen jälkeen siirtää YEL-vakuutuksensa toiseen eläkelaitokseen, työeläkevakuutusmaksun jousto peruuntuu.

Yrittäjällä ei ole oikeutta työeläkevakuutusmaksun joustoon, jos yrittäjällä on maksamattomia työeläkevakuutusmaksuja

Jos yrittäjällä on maksamatta erääntyneitä YEL:n mukaisia työeläkevakuutusmaksuja, hän ei voi joustaa vakuutusmaksuissa. Jos tällainen yrittäjä ilmoittaa eläkelaitokselle halustaan käyttää työeläkevakuutusmaksun joustoa, hänellä ei ole oikeutta työeläkevakuutusmaksun jostoon ennen kuin hän on maksanut erääntyneet työeläkevakuutusmaksunsa.

Työeläkevakuutusmaksun viivästyskorkoa ei lueta maksamattomaksi vakuutusmaksuksi, mutta työeläkevakuutusmaksun laiminlyöntimaksu sen sijaan luetaan.

Yrittäjän velkajärjestelyssä olevat tai vanhentuneet työeläkevakuutusmaksut eivät estä työeläkevakuutusmaksun joustoa

Työeläkevakuutusmaksun joustoa eivät estä

- yrittäjän maksamattomat työeläkevakuutusmaksut, joihin eläkelaitos on menettänyt oikeuden vanhentumisen vuoksi tai

- yrittäjän velkajärjestelyssä olevat maksamattomat työeläkevakuutusmaksut tai

- yrityssaneerauksessa olevan yrityksen yrittäjäomistajan maksamattomat työeläkevakuutusmaksut, jos yrittäjä harjoittaa yrittäjätoimintaa itsenäisenä elinkeinonharjoittajana tai toiminimellä.

Jos yrittäjä harjoittaa yritystoimintaa osakeyhtiömuodossa, ei osakeyhtiön yrityssaneeraus muuta yrittäjän omaa vastuuta maksamattomista työeläkevakuutusmaksuista. Yrittäjän maksamattomat työeläkevakuutusmaksut katsotaan tällöin yrittäjän maksuiksi, jotka estävät työeläkevakuutusmaksun jouston käytön.

Vakuutusoikeus katsoi päätöksessään 9930/2005, että YEL:n mukaisien vakuutusmaksujen osalta kyseessä ei ollut yrityksen saneerauksesta annetun lain 4 §:n 2 momentissa tarkoitettu tilanne, jossa yhtiömies on lain nojalla henkilökohtaisessa vastuussa yhtiön velasta, vaan päinvastainen tilanne, jossa myös yhtiö on lain mukaan vastuussa yhtiömiehen velasta. Näin ollen yhtiömies ei voi vapautua YEL:n mukaisia vakuutusmaksuja koskevasta vastuustaan sanotun säännöksen nojalla sillä perusteella, että vakuutusmaksuista myös vastuussa olevan yhtiön yrityssaneerauksessa vakuutusmaksuvelkaa on yhtiön maksuvelvollisuuden osalta järjestelty. Siten vastuunalaisen yhtiömiehen vastuuseen YEL-vakuutusmaksuvelasta ei vaikuttanut se seikka, että vakuutusmaksuista myös vastuussa olevan kommandiittiyhtiön saneerausohjelmassa vakuutusmaksuvelkaa oli yhtiön vastuun osalta järjestelty.

Yrittäjän maksamattomat työeläkevakuutusmaksut katsotaan tällöin yrittäjän maksuiksi, jotka estävät jouston käytön.

Työeläkevakuutusmaksun jousto pakkovakuutuksen aikana tai takautuvan vakuutuksen aikana

Pakkovakuutus tai takautuva YEL-vakuutus ei sinänsä ole este yrittäjän työeläkevakuutusmaksun joustolle. Jos yrittäjä on pakkovakuutettu tai hänet on muutoin vakuutettu takautuvasti, ei yrittäjän työeläkevakuutusmaksun jousto kuitenkaan käytännössä ole mahdollista tälle takautuvalle ajalle. YEL:n mukaan yrittäjän on annettava joustoilmoitus sen kalenterivuden aikana, jona hän haluaa joustaa. Joutoilmoitusta ei siis voi antaa kulumassa olevaa vuotta edeltävälle ajalle. Näin ollen yrittäjä voi tällaisissa tilanteissa joustaa vain kulumassa olevana kalenterivuotena ja tulevina vuosina, jos työeläkevakuutusmaksun jouston edellytykset muutoin täyttyvät.

Mahdollisen laiminlyöntimaksuun määrään yrittäjän työeläkevakuutusmaksun jousto ei vaikuta.

YEL-työtulon alarajan vaikutus työeläkevakuutusmaksun joustoon

Yrittäjällä, jolla YEL-työtulon alaraja ei täyty ja joka on ottanut YEL-vakuutuksen vapaaehtoisesti, ei ole oikeutta työeläkevakuutusmaksun joustoon. Tämä johtuu siitä, että yrittäjä ei voi joustaa alle YEL-työtulon alarajan.

Yrittäjä ei voi joustaa työeläkevakuutusmaksuissaan myöskään niin, että YEL-työtulon alaraja ylittyy, koska tällöin yrittäjä on YEL-työtulon alarajan ylittymisen vuoksi pakollisesti vakuuttamisvelvollinen ja vapaaehtoinen vakuutus päättyy.

Työeläkevakuutusmaksun jousto on mahdollista vain voimassa olevan YEL-vakuutuksen aikana

YEL-vakuutuksen tulee olla voimassa, jotta yrittäjä voisi käyttää joustoa. Jo päättyneeseen YEL-vakuutukseen joustoa ei voida myöntää, vaikka muut edellytykset jouston käytölle täyttyisivätkin.

Vireillä oleva valitus ei estä työeläkevakuutusmaksun joustoa

Yrittäjän vireillä oleva valitus ei estä yrittäjän työeläkevakuutusmaksun joustoa. Valitus ei estä joustoa, vaikka se koskisi yrittäjän työtulon määrää.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

Yrittäjän työeläkevakuutusmaksun jouston määrälle on laissa asetettu ala- ja ylärajat. Rajat on määritelty prosentteina vahvistetun työtulon perusteella määräytyvästä työeläkevakuutusmaksusta seuraavasti:

| Vähimmäisjousto | Enimmäisjousto | |

| Jousto ylöspäin | + 10 % | + 100 % |

| Jousto alaspain | – 10 % | – 20 % |

Edellisten rajojen lisäksi työeläkevakuutusmaksun jouston vähimmäis- ja enimmäismäärää rajaavat myös

- YEL-työtulon alaraja 9 423,09 e (vuoden 2026 tasossa) ja

- YEL-työtulon yläraja 214 000,00 e (vuoden 2026 tasossa).

Kalenterivuoden aikana yhteensä maksettujen vakuutusmaksujen määrän tulee olla sellainen, että sitä vastaava kokonaistyötulo ei jää pienemmäksi kuin YEL-työtulon alaraja eikä toisaalta ylitä YEL-työtulon ylärajaa.

Tarkemmat tiedot

Esimerkki: Työeläkevakuutusmaksun jouston laskeminen

Yrittäjän vahvistettu työtulo vuodelle 2018 on 20 000 euroa. Jos työeläkevakuutusmaksuprosentti olisi 24,10 niin työeläkevakuutusmaksu kyseiseltä vuodelta olisi 0,241 x 20 000 = 4 820 e. Jouston enimmäis- ja vähimmäismäärät kalenterivuodelta teoreettisen eräpäivän mukaisina olisivat seuraavat (suluissa työeläkevakuutusmaksujen yhteismäärä joustovuodelta):

| Vähimmäisjousto | Enimmäisjousto | |

| Jousto ylöspäin | 0,1 * 4820 = 482 (5302) | 1 * 4820 = 4820 (9640) |

| Jousto alaspäin | 0,1 * 4820 = -482 (4338) | 0,2 * 4820 = -964 (3856) |

Yrittäjän työeläkevakuutusmaksun jousto ja työtulon muutos saman vuoden aikana

Normaalisti työeläkevakuutusmaksun jouston vähimmäis- ja enimmäismäärät lasketaan yrittäjän vahvistetun työtulon mukaisesta työeläkevakuutusmaksusta. Yrittäjä voi käyttää jousto-oikeuttaan myös sellaisena kalenterivuotena, jona hän ennen joustoilmoitustaan on muuttanut vahvistettua työtuloaan. Jouston rajat lasketaan tällöin kyseisen kalenterivuoden painotettua työtuloa vastaavan vakuutusmaksun perusteella olettaen, että työtulo säilyy loppuvuoden tasolla, jolla se on yrittäjän joustoilmoituksen saapuessa.

Jos yrittäjä on käyttänyt joustoa ja sen jälkeen saman kalenterivuoden aikana hakee vahvistetun työtulon muutosta, jousto peruuntuu.

Tarkemmat tiedot

Esimerkki: Työeläkevakuutusmaksun jouston laskeminen painotetun työtulon perusteella

Yrittäjän vahvistettu työtulo 1.1.2018 on 18 000 euroa. Jos yrittäjä nostaa 1.9.2018 alkaen työtulonsa 24 000 euroon, joustettujen maksujen enimmäis- ja vähimmäismäärät yhteensä kalenterivuodelta (teoreettisen eräpäivän mukaisina) saadaan seuraavasti:

Painotettua työtuloa vastaava maksu lasketaan nollakorkoisena:

0,241 * (240/360 * 18 000 + 120/360 * 24 000 ) = 4 820 euroa.

Työeläkevakuutusmaksun vähimmäis- ja enimmäisjoustot lasketaan yrittäjän painotetun työtulon mukaisesta maksusta.

Työeläkevakuutusmaksun jouston rajat ja vireillä oleva valitus työtulon määrästä

Yrittäjän vireillä oleva valitusasia ei estä työeläkevakuutusmaksun joustoa, vaikka valitus koskisi yrittäjän työtuloa. Tällöin jouston rajat lasketaan eläkelaitoksen vahvistamasta, sen hetkisestä työtulosta.

Tarkemmat tiedot

Eläkelaitos antaa valituskelpoisen päätöksen kalenterivuoden kokonaistyötulosta vasta sitten, kun kyseiselle kalenterivuodelle vahvistetusta työtulosta on lainvoimainen muutoksenhakuelimen antama päätös tai eläkelaitoksen lainvoimainen itseoikaisupäätös.

Työeläkevakuutusmaksun jouston rajat määritellään uudestaan muutoksenhakuelimen päätöksellä vahvistetun työtulon perusteella.

Jos yrittäjän ilmoitus työeläkevakuutusmaksun jouston suunnasta vastaa toteutuneen jouston suuntaa ja jos

- toteutunut jousto jää joustorajojen sisään, jousto hyväksytään toteutuneen mukaisena.

- Jos jousto jää pienemmäksi kuin jouston vähimmäisrajat ( +/- 10 prosenttia), jousto peruuntuu.

- Jos toteutunut pienennetty työeläkevakuutusmaksu alittaa laissa säädetyn rajamäärän (- 20 prosenttia), työeläkevakuutusmaksuja peritään lisää niin, että jousto on enintään – 20 prosenttia.

- Jos lisätyöeläkevakuutusmaksu ylittää 100 prosentin ylärajan, eläkelaitos voi käyttää maksujen ylimäärän joko tulevien maksujen maksamiseen tai palauttaa sen yrittäjälle.

Jos yrittäjän ilmoitus jouston suunnasta poikkeaa toteutuneen jouston suunnasta, jousto peruuntuu. Tällöin yrittäjän työeläkevakuutusmaksu määrätään muutoksenhakuelimen päätöksellä vahvistetun työtulon perusteella.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Yrittäjän työeläkevakuutusmaksun joustoilmoitus ja joustomaksun maksaminen

Yrittäjän on ilmoitettava kirjallisesti eläkelaitokselle halustaan joustaa työeläkevakuutusmaksuissaan. Ilmoituksen on oltava eläkelaitoksessa saman kalenterivuoden aikana, jota työeläkevakuutusmaksun jousto koskee. Joustoilmoitus kohdistuu aina siihen kalenterivuoteen, jona se on saapunut eläkelaitokselle.

Yrittäjän ilmoitus voi olla

- vapaamuotoinen

- tätä tarkoitusta varten suunniteltu eläkelaitoksen lomake tai

- YEL-vakuutuksen muutosilmoituslomake (YM -lomake), jossa ”Lisätietoja” -osassa yrittäjä voi ilmoittaa jouston suunnan ja määrän joko suhteellisena tai euromääräisenä.

Yrittäjä voi lähettää työeläkevakuutusmaksun joustoilmoituksen myös sähköisesti siten kuin laissa sähköisestä asioinnista säädetään.

Eläkelaitoksen toimenpiteet yrittäjän työeläkevakuutusmaksun joustoilmoituksen saatuaan

Eläkelaitos tarkastaa, että

- yrittäjän ilmoittama jousto on lain sallimissa rajoissa ja

- yrittäjällä on oikeus joustaa kyseisen kalenterivuoden aikana.

Jos jouston käytölle on jokin ehdoton este, eläkelaitos antaa yrittäjälle valituskelpoisen hylkäävän päätöksen.

Tarvittaessa eläkelaitos sopii yrittäjän kanssa uusista työeläkevakuutusmaksujen eräpäivistä ja lähettää yrittäjälle mahdolliset uudet laskut loppuvuoden vakuutusmaksuista.

Kun yrittäjä maksaa pienennettyä työeläkevakuutusmaksua, eläkelaitos tarkistaa, onko tarpeen muuttaa yrittäjälle vahvistetun työtulon perusteella määrättyjä, joustoilmoituksen tullessa vielä maksamattomia maksueriä.

Kun yrittäjä maksaa pienennettyä työeläkevakuutusmaksua ja vahvistetun työtulon mukaiset työeläkevakuutusmaksut on joustoilmoituksen saapuessa jo kokonaan maksettu, joustomaksun ylittävä maksu voidaan joko

- käyttää yrittäjän seuraavan vuoden maksujen maksamiseen tai

- palauttaa yrittäjälle.

Kun yrittäjä maksaa lisätyöeläkevakuutusmaksua, eläkelaitos lähettää yrittäjälle vahvistetun työtulon mukaisten laskujen lisäksi yrittäjän ilmoittaman lisätyöeläkevakuutusmaksun mukaisen laskun. Yrittäjä maksaa lisämaksun yhdessä erässä, jonka eräpäivästä eläkelaitos sopii yrittäjän kanssa.

Lisätyöeläkevakuutusmaksu on vakuutusehtojen mukaan maksettava sen kalenterivuoden aikana, jona yrittäjä on kirjallisesti ilmoittanut eläkelaitokselle käyttävänsä joustoa. Yrittäjän on tarvittaessa osoitettava esim. pankin tositteella, että lisätyöeläkevakuutusmaksu on suoritettu kyseisen kalenterivuoden aikana.

Eläkelaitos seuraa yrittäjän työeläkevakuutusmaksujen maksamista. Jos yrittäjän työeläkevakuutusmaksujen suoritukset poikkeavat sovitusta esim. yrityksen taloudellisen tilanteen muutoksen vuoksi, voi eläkelaitos tarvittaessa vielä selvittää ennen kalenterivuoden päättymistä yrittäjältä, minkä verran hän haluaa joustaa työeläkevakuutusmaksuissaan. Kalenterivuoden kuluessa yrittäjä voi siis sovitella jouston määrää, mutta jouston suuntaa alkuperäiseen ilmoitukseen nähden ei saa muuttaa.

Eläkelaitos antaa päätöksen kalenterivuoden kokonaistyötulosta

Eläkelaitos antaa yrittäjälle valituskelpoisen päätöksen sen kalenterivuoden kokonaistyötulosta, jona hän on maksanut lisätyöeläkevakuutusmaksua tai pienennettyä työeläkevakuutusmaksua. Eläkelaitoksen päätöksessä tulisi tunnistetietojen ohella olla ainakin seuraavat tiedot:

- yrittäjän ilmoittaman jouston suunta

- kalenterivuoden kokonaistyötulo

- päätöksen purkavat ehdot.

Eläkelaitos voi antaa yrittäjälle valituskelpoisen päätöksen kalenterivuoden kokonaistyötulosta

- jo heti joustoilmoituksen saapumisen jälkeen, kun yrittäjä haluaa maksaa pienennettyä työeläkevakuutusmaksua tai

- lisätyöeläkevakuutusmaksun saavuttua, kun yrittäjä haluaa maksaa lisämaksua.

Heti joustoilmoituksen saavuttua eläkelaitos voi antaa laskelman kokonaistyötulosta olettaen, että työeläkevakuutusmaksut toteutuvat joustoilmoituksen mukaisena.

Eläkelaitos antaa päätöksen yrittäjän kokonaistyötulosta viimeistään kalenterivuoden päätyttyä, jolloin on selvillä, minkä verran yrittäjä maksoi kyseisen kalenterivuoden aikana yhteensä työeläkevakuutusvakuutusmaksuja.

Eläkelaitos ei kuitenkaan anna päätöstä, jos

- yrittäjä ei maksakaan sovittua lisätyöeläkevakuutusmaksua tai

- maksaa lisätyöeläkevakuutusmaksua vähemmän kuin 10 prosenttia vahvistetun työtulon mukaisesta maksusta.

Tällöin eläkelaitos toteaa asian rauenneeksi ja ilmoittaa asiasta kirjallisesti yrittäjälle. Raukeamiskirjeeseen ei liitetä valitusosoitusta.

Jos eläkelaitos on antanut päätöksen kokonaistyötulosta heti joustoilmoituksen saavuttua yrittäjän ilmoituksen mukaisena, eikä suunniteltu lisätyöeläkevakuutusmaksun maksuohjelma toteudukaan, eläkelaitoksen on haettava lainvoimaisen päätöksensä poistamista työeläkeasioiden muutoksenhakulautakunnalta.

Jos taas eläkelaitoksen päätös koskee pienennettyä työeläkevakuutusmaksua eikä suunniteltu maksuohjelma toteudu, eläkelaitoksen ei tarvitse hakea lainvoimaisen päätöksensä poistamista. Tällöin eläkelaitos perii puuttuvat maksut ja jos maksut vanhentuvat, eläkelaitos vähentää kyseisen kalenterivuoden työtuloa puuttuvia työeläkevakuutusmaksuja vastaavasti.

Eläkelaitos voi joutua hakemaan kokonaistyötuloa koskevan päätöksensä poistamista myös silloin, jos jouston muut edellytykset eivät enää täyty.

Eläkelaitos voi vastaavasti joutua hakemaan hylkäävän päätöksen poistamista tai päätös voidaan itseoikaista, jos myöhemmin ilmenee, että edellytykset jouston käytölle kyseisenä kalenterivuotena ovatkin olemassa.

Päätös yrittäjän kokonaistyötulosta voi sisältää purkavia ehtoja

Päätöksen purkavina ehtoina voidaan mainita samat tilanteet, joiden perusteella työeläkevakuutusmaksun jousto peruuntuisi. Jotta jouston purkavat ehdot tulisivat kokonaistyötuloa koskevan päätöksen osaksi, täytyy ne mainita varsinaisessa päätöksessä. Minimivaatimuksena on, että päätöstekstiin sisältyy ainakin viittaus mahdollisessa liitteessä tarkemmin yksilöityihin ehtoihin.

Jos jokin työeläkevakuutusmaksun joustolle asetettu ehto ei toteudu (esimerkiksi vahvistettua työtuloa muutetaan myöhemmin saman kalenterivuoden aikana), ei päätöksellä vahvistettu kokonaistyötulo tule voimaan. Kyseisen kalenterivuoden kokonaistyötulo määräytyy yrittäjälle vahvistettujen työtulojen mukaan.

Kun eläkelaitos antaa päätöksen ehdollisena, ei jonkin jouston estävän seikan toteutuessa kokonaistyötuloa koskevaa päätöstä tarvitse erikseen poistaa tai oikaista erillisessä muutoksenhakumenettelyssä.

Purkavat ehdot tulevat osaksi kokonaistyötulosta annettua päätöstä, joten yrittäjällä on oikeus hakea muutosta myös ehtoihin.

Työeläkevakuutusmaksun jouston peruuntuminen

Työeläkevakuutusmaksun jousto peruuntuu, jos eläkelaitos ei ole vielä antanut päätöstä kalenterivuoden kokonaistyötulosta ja YEL-vakuutusta koskevat tiedot kyseisen kalenterivuoden osalta muuttuvat siten, että

- yrittäjän oikeus joustoon ei enää olisikaan mahdollista tai

- kokonaistyötulo ja lisämaksun/pienennetyn maksun määrä muuttuisivat.

Työeläkevakuutusmaksun jousto peruuntuu esimerkiksi seuraavista syistä:

- YEL-vakuutuksen alkamis- tai päättymispäivämäärään tulee muutostieto, jonka vuoksi jousto koskee kalenterivuotta, jona YEL-vakuutus ei ole voimassa koko kalenterivuotta

- yrittäjä muuttaa jouston jälkeen saman kalenterivuoden aikana vahvistetun työtulonsa tasoa

- esim. YEL-vakuutuksen alkamispäivän muuttumisen vuoksi aloittavan yrittäjän työeläkevakuutusmaksun alennusaika muuttuu ja kohdistuu joustovuoteen

- joustovuotena yrittäjätoiminta päättyy ennen kalenterivuoden loppua esim. eläketapahtuman tai muun syyn vuoksi

- eläketapahtuma ja eläkkeen alkaminen on joustovuotena yritystoiminnan kuitenkin jatkuessa

- yrittäjän maksamien, maksupäivään korkoutettujen työeläkevakuutusmaksujen perusteella osoittautuu, että yrittäjä on maksanut lisämaksua vähemmän kuin 10 prosenttia vahvistetusta työtulosta

- yrittäjä siirtää jouston jälkeen saman kalenterivuoden aikana vakuutuksensa toiseen eläkelaitokseen.

Jos jouston peruuntuminen johtuu sellaisesta seikasta, joka olisi jo alun perin estänyt jouston, eläkelaitos antaa jouston peruuntumisesta valituskelpoisen hylkäävän päätöksen.

Jos jouston peruuntuminen johtuu siitä, että yrittäjä ei ole maksanut lisätyöeläkevakuutusmaksua vähintään laissa säädettyä minimimäärää, mikä voi aiheutua myös lisätyöeläkevakuutusmaksun korkoutuksesta, ei asiasta anneta päätöstä, vaan jousto todetaan rauenneeksi. Asiasta tiedotetaan yrittäjälle kirjeellä. Yrittäjän vaatimuksesta eläkelaitoksen tulee tällöinkin antaa valituskelpoinen päätös, esim. yrittäjä riitauttaa lisätyöeläkevakuutusmaksun korkoutuksen laskutavan.

Jouston peruuntuessa eläkelaitos laskee uudestaan työeläkevakuutusmaksun kalenterivuodelle vahvistetun/vahvistettujen työtulojen perusteella. Mahdollinen maksun vajaus peritään yrittäjältä. Mahdollisen ylijäämän eläkelaitos voi käyttää jo erääntyneiden tai tulevien työeläkevakuutusmaksujen maksamiseen tai palauttaa yrittäjälle.

Eläkelaitoksen toimenpiteet, kun yrittäjän työtulopäätöksen perusteet muuttuvat

Jos eläkelaitos on ehtinyt antaa yrittäjälle valituskelpoisen päätöksen kokonaistyötulosta ja sen jälkeen osoittautuu, että päätöksen perusteet ovat muuttuneet, eläkelaitoksen on haettava päätöksensä poistamista työeläkeasioiden muutoksenhakulautakunnalta, tai jos itseoikaisun edellytykset täyttyvät, oikaistava päätöksensä.

Jos eläkelaitos on antanut kokonaistyötuloa koskevan päätöksen ehdollisena ja jokin päätöksessä mainittu ehto sittemmin toteutuu, päätös purkautuu eikä eläkelaitoksen tarvitse hakea päätöksen poistamista. Päätöksen purkautumisesta kerrotaan yrittäjälle päätöksellä, joka koskee purkautumiseen johtavaa seikkaa (esim. päätös vakuutuksen alkamispäivän muuttumisesta) tai vakuutuksen päättymiskirjeellä.

Kun työeläkevakuutusmaksun jousto purkautuu tai kokonaistyötuloa koskeva päätös poistetaan tai itseoikaistaan, kalenterivuoden työeläkevakuutusmaksu lasketaan uudestaan vahvistetun työtulon perusteella. Mahdollinen työeläkevakuutusmaksun vajaus peritään yrittäjältä. Mahdollisen ylijäämän eläkelaitos voi käyttää jo erääntyneiden tai tulevien työeläkevakuutusmaksujen maksamiseen tai palauttaa yrittäjälle.

Eläkelaitoksen toimenpiteet, kun toteutuneet työeläkevakuutusmaksut eroavat yrittäjän joustoilmoituksen työeläkevakuutusmaksuista

Kalenterivuoden päätyttyä eläkelaitos vertaa toteutuneita, yrittäjän kalenterivuoden aikana maksamia työeläkevakuutusmaksuja yrittäjän viimeisimpään joustoilmoitukseen.

YEL-perusvakuutuksen vakuutusehdoissa on yksityiskohtaisesti määrätty eläkelaitoksen toimenpiteistä ja kokonaistyötulon määräytymisestä tilanteissa, joissa toteutuneet työeläkevakuutusmaksut eroavat joustoilmoituksen mukaisista maksuista.

Eläkelaitoksen toimenpiteet ja kokonaistyötulon määräytyminen, kun yrittäjän toteutuneet työeläkevakuutusmaksut poikkeavat joustoilmoituksen mukaisista maksuista:

| Joustoilmoituksen suunta | Toteutuneiden maksujen ero ilmoitukseen nähden | Maksun perintä tai palautus / hyväksiluenta | Kokonaistyötulon määräytyminen |

|

Yrittäjä ilmoittanut maksavansa lisämaksua

|

Maksaa enemmän kuin on ilmoittanut | Joustoilmoituksen ylittävä maksu palautetaan / luetaan hyväksi | Joustoilmoituksen mukaan |

| Maksaa vähemmän kuin on ilmoittanut, mutta vähintään 10 % yli vahvistetun työtulon mukaisen maksun | – | Toteutuneiden maksujen mukaan | |

| Maksaa vähemmän kuin 10 % yli vahvistetun työtulon mukaisen maksun | Jousto peruuntuu, lisämaksu palautetaan / luetaan hyväksi | Vahvistetun työtulon mukaan | |

| Maksaa alle vahvistetun työtulon mukaisen maksun | Peritään vahvistetun työtulon mukainen maksu | Vahvistetun työtulon mukaan | |

| Yrittäjä ilmoittanut maksavansa pienennettyä maksua | Maksaa enemmän kuin on ilmoittanut | Joustoilmoituksen ylittävä maksu palautetaan / luetaan hyväksi | Joustoilmoituksen mukaan |

| Maksaa vähemmän kuin on ilmoittanut | Peritään joustoilmoituksen mukainen maksu | Joustoilmoituksen mukaan |

Jousto koskee vain yhtä kalenterivuotta kerrallaan ja se otetaan huomioon kyseisen kalenterivuoden kokonaistyötuloa laskettaessa.

Jousto ei vaikuta vahvistetun työtulon määrään. Joustovuotta seuraavana kalenterivuotena maksu määräytyy taas vahvistetun työtulon mukaan, ellei yrittäjä ilmoita joustavansa maksussa uudelleen.

Koska jouston vaikutus otetaan huomioon joustovuoden kokonaistuloa laskettaessa, se vaikuttaa myös kyseiseltä vuodelta karttuvan eläkkeen määrään.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

Sosiaalietuudet määräytyvät vahvistetun työtulon perusteella

Seuraavat etuudet määrätään yrittäjälle vahvistetun työtulon perusteella, eikä lisämaksua tai pienennettyä maksua oteta huomioon:

- sairauspäiväraha

- vanhempainetuudet (äitiys-, erityisäitiys-, isyys- ja vanhempainraha)

- osittainen vanhempainraha

- erityishoitoraha

- kuntoutusrahalain mukainen kuntoutusraha.

Työttömyysturvan työssäoloehto määräytyy yrittäjän vahvistetun työtulon perusteella

Työttömyysturvalain mukainen yrittäjän työssäoloehto määräytyy YEL-työtulon perusteella. Saadakseen työttömyyspäivärahaa yrittäjän täytyy ennen työttömyyttä harjoittaa laajuudeltaan olennaista yrittäjätoimintaa eli täyttää mainitussa laissa tarkoitettu yrittäjän työssäoloehto.

Yrittäjän työssäoloehto täyttyy, jos yrittäjällä on voimassa YEL-vakuutus, jonka vahvistettu työtulo on vähintään 9 423,09 euroa (vuoden 2026 tasossa). Joustoja ei oteta huomioon työssäoloehdon täyttymistä arvioitaessa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Yrittäjä on vastuussa yrittäjätoimintansa työeläkevakuutusmaksuista

Yrittäjä on aina henkilökohtaisessa vastuussa YEL-työeläkevakuutusmaksuistaan. Tämän lisäksi hän voi olla vastuussa myös perheenjäsentensä YEL-vakuutusmaksuista. Myös yhteisö tai yhtymä voi olla vastuussa osakkaidensa YEL-vakuutusmaksuista.

Yhteisöllä tarkoitetaan oikeustoimikelpoista yritystä kuten osakeyhtiötä ja osuuskuntaa. Yhtymällä tarkoitetaan esimerkiksi avointa yhtiötä ja kommandiittiyhtiötä. Käsitteet ovat samat verotuksessa.

Yrittäjä on vastuussa perheenjäsentensä työeläkevakuutusmaksuista

Yrittäjä on vastuussa oman vakuutusmaksunsa lisäksi myös yritystoiminnassa mukana työskentelevien perheenjäsentensä YEL-vakuutusmaksuista niin kuin omasta velastaan. Tämä tulee kysymykseen lähinnä silloin, kun yritystoimintaa harjoitetaan ammatinharjoittajana tai toiminimenä.

Ammatinharjoittajan tai toiminimen halitjan yritystoiminnassa mukana palkatta työskentelevä puoliso ja samassa taloudessa asuva ja yritystoiminnassa palkatta työskentelevä lapsi vakuutetaan YEL:n mukaan, vaikka yritystoimintaa harjoitetaan vain toisen puolison nimissä. Tällainen avustava perheenjäsen ei kuitenkaan ole vastuussa varsinaisen yrittäjän YEL-vakuutusmaksusta.

Yritys ja yhtiömies on vastuussa osakkaiden työeläkevakuutusmaksuista

Myös yhteisöllä ja yhtymällä on vastuu osakkaittensa YEL-työeläkevakuutusmaksuista. Jos yrittäjätoimintaa harjoitetaan yhtymänä tai yhteisönä, vastaa se tähän toimintaan perustuvista osakkaittensa työeläkevakuutusmaksuista niin kuin omasta velastaan.

Jos yritys on henkilöyhtiö (avoin yhtiö tai kommandiittiyhtiö), vastaavat yhtiömiehet toistensa YEL-vakuutusmaksuista samoin kuin he ovat yhteisesti vastuussa avoimesta yhtiöstä ja kommandiittiyhtiöstä annetun lain mukaan kaikista yhtiön velvoitteista.

Työeläkeasioiden muutoksenhakulautakunta (silloinen eläkelautakunta) on 13.9.2005 antamassaan päätöksessä (5119/03) katsonut, että vakuutusmaksujen ensisijainen maksuvelvollisuus on yrittäjällä. Säännöksellä eläkelaitoksen mahdollisuudesta periä maksu myös yhtiöltä on tarkoitettu turvata maksun perintä. Tapauksessa yritys oli velkasaneerauksessa. Työeläkeasioiden muutoksenhakulautakunnan mukaan vastuunalaisen yhtiömiehen YEL:iin perustuvaa henkilökohtaista vakuutusmaksuvelvollisuutta ei voida yrityssaneerauslain mukaisella saneerausohjelmalla poistaa, koska YEL:n mukainen vakuutusmaksuvelka ei ole johtunut vastuunalaisen yhtiömiehen henkilökohtaisesta vastuusta kommandiittiyhtiön veloista vaan yhtiömies on YEL:n nojalla velvollinen suorittamaan hänelle maksuunpannut YEL:n vakuutusmaksut. Eli yrityksen velkasaneerauksesta huolimatta maksamattomat YEL-vakuutusmaksut voidaan periä. Päätöksestä valitettiin Vakuutusoikeuteen.

Vakuutusoikeus hylkäsi 11.6.2008 antamallaan päätöksellä (9930:2005) valituksen ja katsoi, että YEL:n mukaisten vakuutusmaksujen osalta kyseessä ei ole yrityksen saneerauksesta annetun lain 4 §:n 2 momentin mukainen tilanne, jossa yhtiömies on lain nojalla henkilökohtaisessa vastuussa yhtiön velasta vaan tilanne, jossa myös yhtiö on vastuussa yhtiömiehen velasta. Siten yhtiömies ei voi vapautua YEL:n mukaisia vakuutusmaksuja koskevasta vastuustaan sillä perusteella, että vakuutusmaksuista myös vastuussa olevan yhtiön yrityssaneerauksessa vakuutusmaksuvelkaa on yhtiön maksuvelvollisuuden osalta järjestelty.

Muutokset edelliseen versioon

Ohjeen loppuun on täydennetty täytäntöönpanon keskeytyksen vaikutuksia.

Yrittäjän työeläkevakuutusmaksun maksuunpano ja työeläkevakuutusmaksun erääntyminen

Eläkelaitos maksuunpanee ja perii yrittäjän työeläkevakuutusmaksun. Yrittäjä voi maksaa työeläkevakuutusmaksun yhdessä tai useammassa erässä.

Tarkemmat tiedot

YEL-vakuutuksen takautuva ottaminen on rajoitettu kulumassa olevaan ja sitä välittömästi edeltävään 3 kalenterivuoteen. Tämä merkitsee vastaavaa aikarajoitusta myös työeläkevakuutusmaksujen maksuunpanolle. Näin ollen yrittäjän työeläkevakuutusmaksua ei voida panna maksuun kuin kulumassa olevan ja sitä välittömästi edeltävän 3 kalenterivuoden ajalta.

Jos yrittäjä on ottanut YEL-vakuutuksen työeläkevakuutusyhtiöstä, työeläkevakuutusmaksu erääntyy maksettavaksi eräpäivänä, joka on yrittäjän työeläkevakuutusyhtiön kanssa sopimien kalenterikuukausien 20. päivä. Vähintään puolet sovituista eräkuukausista on oltava ennen elokuuta.

Jos yrittäjän työeläkevakuutusmaksun eräpäivä eli kyseisen kalenterikuukauden 20. päivä on arkilauantai, pyhäpäivä tai juhannusaatto, pidetään eräpäivänä poikkeuksellisesti seuraavaa arkipäivää sen jälkeen. Samoin menetellään, jos eräpäivä on velkakirjalain 5 § 2 momentissa tarkoitettu päivä, jona pankkien yleisesti keskinäisissä maksuissaan käyttämät maksujärjestelmät eivät säädöskokoelmassa julkaistavan Suomen Pankin ilmoituksen mukaan ole Euroopan keskuspankin tai Suomen Pankin tekemän päätöksen vuoksi käytössä.

YEL-vakuutuksen alkaessa ensimmäiseen maksuerään sisältyy myös yrittäjän työeläkevakuutusmaksu vakuutussopimuksen syntymistä edeltäneeltä vakuutettavalta ajalta.

YEL-vakuutuksen päättyessä yrittäjän työeläkevakuutusmaksu erääntyy heti maksettavaksi.

Työeläkevakuutusyhtiöllä on oikeus muuttaa yrittäjän työeläkevakuutusmaksu erääntymään toisin kuin yrittäjän kanssa on sovittu, jos

- yrittäjä on toistuvasti jättänyt työeläkevakuutusmaksun suorittamatta viimeistään eräpäivänä tai

- työeläkevakuutusyhtiö on joutunut perimään yrittäjän työeläkevakuutusmaksua ulosottoteitse.

Eläkekassojen säännöissä on määräykset eläkekassan yrittäjäjäsenen työeläkevakuutusmaksun maksuunpanosta ja erääntymisestä.

Yrittäjän työeläkevakuutusmaksun viivästyminen ja laiminlyönti

Jos yrittäjä ei maksa työeläkevakuutusmaksua eräpäivänä, viivästyneelle maksulle määrätään korkolain 4 a §:n 1 momentin mukainen viivästyskorko.

Yrittäjän on yleensä mahdollista saada erääntyneille työeläkevakuutusmaksuille maksuaikaa. Tällöinkin eläkelaitos määrää eräpäivän jälkeen maksetuille suorituksille korkolain 4 a §:n 1 momentin mukaista viivästyskorkoa.

Työeläkevakuutusyhtiön vaatimuksesta yrittäjä on velvollinen suorittamaan kyseiseltä kalenterivuodelta vielä maksamatta olevan työeläkevakuutusmaksun osan, vaikka se muuten ei olisi vielä erääntynyt maksettavaksi, jos

- yrittäjä toistuvasti laiminlyö työeläkevakuutusmaksun maksamisen tai

- yrittäjän työeläkevakuutusmaksuun on kohdistettu ulosotto.

Yrittäjän on korvattava työeläkevakuutusmaksun perinnästä eläkelaitokselle aiheutuvat kohtuulliset kulut. Eläkelaitoksella on oikeus saatavien perinnästä annetun lain 10 i §:n mukaisesti saada yrittäjältä 40 euroa vakiokorvauksena perintäkuluista.

Yrittäjän työeläkevakuutusmaksun viivästyessä eläkelaitos voi laittaa saatavansa perittäväksi perintätoimistoon tai ulosottoviranomaiselle.

Tarkemmat tiedot

Yrittäjän maksamattomat työeläkevakuutusmaksut, jotka eivät ole vanhentuneet, voidaan periä yrittäjän eläkkeestä kuittaamalla.

Yrittäjän maksamattomat ja vanhentuneet työeläkevakuutusmaksut pienentävät eläkkeen perusteena olevaa kokonaistyötuloa ja siten pienentävät yrittäjän eläkettä pysyvästi.

Yrittäjän maksamattomilla ja vanhentuneilla laiminlyöntimaksuilla ei sen sijaan voida pienentää yrittäjän kokonaistyötuloa ja siten yrittäjän eläkettä pysyvästi.

Yrittäjän viivästyneen työeläkevakuutusmaksun jakaminen pääomaan ja viivästyskorkoon

Jos yrittäjä maksaa työeläkevakuutusmaksun myöhässä, mutta maksu ei ole vielä mennyt pakkoperintään ja myöhästynyt suoritus kattaa vähintään maksettavan pääoman, eläkelaitos kuolettaa suorituksella ensin pääoman. Tästä ylimenevällä osalla kuoletetaan viivästyskorkoja.

Jos yrittäjän suoritus ei kata koko pääomaa, eläkelaitos jakaa suorituksen viivästyskorkoon ja pääomaan samassa suhteessa kuin mitä ne ovat koko saatavan yhteismäärästä.

Yrittäjän aiheettomasti maksama työeläkevakuutusmaksu

Eläkelaitos on velvollinen palauttamaan yrittäjän aiheettomasti maksaman työeläkevakuutusmaksun yrittäjälle. Yrittäjä on maksanut työeläkevakuutusmaksuja aiheettomasti esimerkiksi silloin, kun

- yrittäjä on maksanut työeläkevakuutusmaksun liian suurena

- yrittäjä on vakuuttanut itsenä virheellisesti YEL:n mukaisesti, vaikka työskentely olisi pitänyt vakuuttaa jonkin työsuhde-eläkelain mukaisesti.

Jos yrittäjä on maksanut työeläkevakuutusmaksun liian suurena ja yrittäjälle on syntynyt palautettavaa tai hyväksiluettavaa työeläkevakuutusmaksua, eläkelaitos voi käyttää palautettavan tai hyväksiluettavan summan korkoineen yrittäjän vastaisten työeläkevakuutusmaksujen suorittamiseen.

Jos yrittäjän YEL-vakuutus on päättynyt eikä hänellä ole maksamattomia työeläkevakuutusmaksuja, hyväksiluettava tai palautettava summa maksetaan yrittäjälle.

Yrittäjän aiheettomasti maksaman työeläkevakuutusmaksun palautuksen vanhentuminen

Jos yrittäjä on maksanut työeläkevakuutusmaksua aiheettomasti, sen palautus vanhenee 5 vuoden kuluessa yrittäjän työeläkevakuutusmaksun maksupäivästä lukien, jollei vanhentumista ole sitä ennen katkaistu.

Yrittäjän työeläkevakuutusmaksun palautuksen vanhentuminen katkeaa siten kuin velan vanhentumisesta annetun lain 10 tai 11 §:ssä säädetään. Tämän jälkeen alkaa uusi 5 vuoden vanhentumisaika.

5 vuoden vanhentumisaika voi pidentyä siten kuin velan vanhentumisesta annetun lain 11 §:n 3 momentissa säädetään.

Yrittäjän työeläkevakuutusmaksun vanhentuminen

Eläkelaitos voi periä yrittäjän työeläkevakuutusmaksua sekä yrittäjälle määrättyä laiminlyöntimaksua (aikaisemmin laiminlyöntikorotus) ja viivästyskorkoa enintään niiden maksuunpanovuotta seuraavat 5 kalenterivuotta. Sen jälkeen yrittäjän työeläkevakuutusmaksu vanhentuu.

Yrittäjän työeläkevakuutusmaksun 5 vuoden vanhentumisaika voi pidentyä yrityssaneeraus- ja yksityishenkilön velkajärjestelytapauksissa, jos

- saneeraus tai velkajärjestely päättyy ilman, että vahvistetaan saneeraus- tai maksuohjelmaa tai

- saneerausohjelmassa/maksuohjelmassa vahvistettu velkajärjestely (maksuohjelma) raukeaa.

Myös ulosmittaus ja konkurssi voivat pidentää vanhentumisaikaa.

Muutoksenhaun ja eläkehakemuksen vaikutus yrittäjän työeläkevakuutusmaksun perintään

Eläkelaitos voi keskeyttää yrittäjän työeläkevakuutusmaksun, hänelle määrätyn laiminlyöntimaksun (aikaisemmin laiminlyöntikorotus) ja niille määrätyn viivästyskoron perinnän, jos yrittäjällä on vireillä YEL:n perusteella annetun päätöksen muutoksenhaku tai eläkehakemus, jolla voi olla vaikutusta työeläkevakuutusmaksun määrään.

Perinnän keskeyttäminen voi tarkoittaa esimerkiksi sitä, että eläkelaitos

- ei laita yrittäjän työeläkevakuutusmaksuja ulosottoteitse perittäväksi

- pyytää ulosottoa keskeyttämään perintätoimenpiteet

- peruuttaa ulosoton

- ei jatka itse työeläkevakuutusmaksujen perintää

- ei siirrä työeläkevakuutusmaksuja perintätoimistolle,

vaikka yrittäjä ei työeläkevakuutusmaksujaan maksaisi.

Eläkelaitos ei anna päätöstä perinnän keskeyttämisestä. Tyypillisesti perinnän keskeyttäminen tulee kysymykseen, kun eläkelaitoksen käsityksen mukaan henkilöllä, jolla on jatkuva YEL-vakuutus, on oikeus työkyvyttömyyseläkkeeseen, mutta päätöksen antaminen ei ole heti mahdollista esimerkiksi sen takia, että kaikki eläkkeen määrään vaikuttavat tiedot eivät ole heti käytettävissä.

Eläkelaitoksen perinnän keskeyttämistä koskeva säännös ei ole eläkelaitosta pakottava, eikä yrittäjällä siten ole subjektiivista oikeutta vaatia perinnän keskeyttämistä.

Yrittäjän pyynnöstä eläkelaitos voi keskeyttää yrittäjän työeläkevakuutusmaksun perinnän työeläkevakuutusmaksua koskevan perustevalituksen yhteydessä.

Jos yrittäjä hakee perustevalituksella muutosta työeläkevakuutusmaksun tai laiminlyöntimaksun maksuunpanoon, yrittäjä voi samalla pyytää maksun ulosoton kieltämistä tai keskeyttämistä muutoksenhakuelimeltä tai ulosottomieheltä.

Jos yrittäjän työeläkevakuutusmaksu tai laiminlyöntimaksu ei ole mennyt vielä ulosottoon, muutoksenhakuelin voi määrätä valituksenalaisen päätöksen täytäntöönpanon (työeläkevakuutusmaksun tai laiminlyöntimaksun perinnän) keskeytettäväksi oikeudenkäynnistä hallintoasioissa annetun lain 123 §:n § 1 momentin perusteella.

Muutoksenhakuelimellä on oikeus myös oma-aloitteisesti keskeyttää työeläkevakuutusmaksun perintä.

Jos yrittäjän muutoksenhaku ei menesty tai hän saa eläkehakemukseensa hylkäävän päätöksen, yrittäjän työeläkevakuutusmaksujen perinnän keskeytyksellä ei ole vaikutusta yrittäjän maksuvelvollisuuteen tai työeläkevakuutusmaksun vanhentumiseen. Kun muutoksenhakuelimen päätös tai eläkehakemukseen annettu hylkäävä päätös on tullut lainvoimaiseksi, eläkelaitos jatkaa yrittäjän työeläkevakuutusmaksujen perintää viivästyskorkoineen. Perinnän keskeytys ei pidennä yrittäjän työeläkevakuutusmaksun vanhentumisaikaa.

Tarkemmat tiedot

Muutoksenhakuelimen määräys täytäntöönpanosta koskee päätöksen täytäntöönpanon seurauksia, ei itse päätöstä. Jos yrittäjä valittaa YEL-työtulon tar-kistamista koskevasta päätöksestä ja muutoksenhakuelin määrää täytäntöönpanon keskeytettäväksi, uuden työtulon perusteella määräytyvien YEL-vakuutusmaksujen perintä keskeytetään. Uusi tarkistettu YEL-työtulo kuitenkin merkitään rekisteriin, vaikka siitä on valitettu. YEL-työtulo korjataan jos muutoksenhakuelin muuttaa työtuloa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on päivitetty saatavien perinnästä annetun lain muuttamisesta johtuvat ja 1.5.2022 voimaan tulleet pykälämuutokset.

Yrittäjän työeläkevakuutusmaksun ulosotto

Yrittäjän työeläkevakuutusmaksu ja laiminlyöntimaksu viivästyskorkoineen on ulosottokelpoinen ilman erillistä tuomiota tai päätöstä siten kuin verojen ja maksujen täytäntöönpanosta annetussa laissa säädetään.

Eläkelaitos voi periä yrittäjän maksamattomat työeläkevakuutusmaksut yrittäjältä ulosottoteitse, vaikka maksuunpano ei ole vielä lainvoimainen.

Yrittäjän työeläkevakuutusmaksua koskevan ulosoton hakeminen

Eläkelaitoksen on yksilöitävä yrittäjän työeläkevakuutusmaksun maksuunpanoa koskeva asiakirja ulosottohakemuksessaan. Eläkelaitoksen ei kuitenkaan tarvitse liittää ulosottohakemukseensa saatavan määräämistä tai maksuunpanoa koskevaa asiakirjaa, ellei ulosottomies sitä myöhemmin pyydä.

Työeläkevakuutusmaksujen ulosoton hakemisesta on säädetty verojen ja maksujen perimisestä ulosottotoimin annetussa laissa.

Yrittäjän on korvattava eläkelaitoksen kulut työeläkevakuutusmaksunsa perinnästä

Yrittäjän on korvattava työeläkevakuutusmaksunsa perinnästä eläkelaitokselle aiheutuvat kohtuulliset kulut.

Eläkelaitoksella on oikeus saatavien perinnästä annetun lain 10 i §:n mukaisesti saada yrittäjältä 40 euroa vakiokorvauksena perintäkuluista. Saman lain 10 j §:n 2 momentin mukaan perintäkulut ovat suoraan ulosottokelpoisia 40 euron vakiokorvauksen määrään saakka kutakin viivästynyttä maksuerää kohti.

Yrittäjän työeläkevakuutusmaksun valvonta konkurssissa

Eläkelaitos valvoo yrittäjältä maksamatta jääneet työeläkevakuutusmaksusaamisensa yrittäjän konkurssissa. Eläkelaitos voi konkurssivalvonnassa ilmoittaa arvion maksamattomien työeläkevakuutusmaksujen enimmäismäärästä.

Eläkelaitos voi konkurssivalvonnassa ilmoittaa arvion maksamattomien työeläkevakuutusmaksujen enimmäismäärästä esimerkiksi silloin, kun yrittäjän työtuloa ei ole vahvistettu ennen valvontaa.

Yrittäjän työeläkevakuutusmaksusaamiselle ei ole säädetty erikseen etuoikeutta, joten se on etuoikeusjärjestyksessä samalla sijalla muiden etuoikeudettomien saamisten kanssa.

Velallisen suorituksen jakautuminen viivästyskorkoon ja pääomaan

Kauppakaaren 9 luvun 5 §:ssä on säännös velallisen myöhästyneen suorituksen jakamisesta korkoon ja pääomaan. Säännöksen mukaan ennen koron maksamista mitään maksuja ei lueta pääoman maksuksi. Ulosottoviranomaiset noudattavat tätä säännöstä tilittäessään yrittäjien viivästyneitä YEL-vakuutusmaksuja eläkelaitoksille.

Myös eläkelaitokset menettelevät kauppakaaren säännöksen mukaisesti silloin, kun suoritus on saatu ulosoton välityksellä. Näin ollen viivästyneenä tulleesta suorituksesta katetaan ensin maksamattomat viivästyskorot. Vasta tämän jälkeen loppuosalla suoritusta katetaan maksamaton pääoma laiminlyöntikorotuksineen.

Yrittäjä maksaa ulosotossa olevan työeläkevakuutusmaksunsa oma-aloitteisesti

Jos yrittäjä maksaa ulosotossa olevan työeläkevakuutusmaksunsa oma-aloitteisesti eläkelaitokselle (ns. ohimaksu), noudatetaan suorituksen jakamisessa viivästyskorkoon ja pääomaan suhteellista jakotapaa. Eläkelaitos jakaa suorituksen viivästyskorkoon ja pääomaan samassa suhteessa kuin mitä ne ovat koko saatavan yhteismäärästä.

Jos yrittäjän oma-aloitteinen suoritus kattaa vähintään maksettavan pääoman, eläkelaitos kuolettaa suorituksella ensin pääoman. Tästä ylimenevällä osalla kuoletetaan viivästyskorkoja.

Oma-aloitteisesti maksetun suorituksen jakaminen viivästyskorkoon ja pääomaan ulosottomenettelystä poikkeavalla tavalla on perusteltua, koska näin menetellen kasvaa yrittäjän halukkuus maksaa vapaaehtoisesti myöhässä oleva työeläkevakuutusmaksu.

Muutoksenhaun ja eläkehakemuksen vaikutus yrittäjän työeläkevakuutusmaksun ulosottoperintään

Eläkelaitos voi keskeyttää yrittäjän työeläkevakuutusmaksun, laiminlyöntimaksu ja niille määrätyn viivästyskoron perinnän, jos yrittäjällä on vireillä muutoksenhaku tai eläkehakemus. Jos eläkelaitoksen saatava on jo ulosotossa, eläkelaitos voi ilmoittaa ulosottoviranomaiselle, että perintätoimenpiteitä ei tarvitse toistaiseksi jatkaa tai eläkelaitos voi peruuttaa ulosoton.

Jos yrittäjän muutoksenhaku ei menesty tai hän saa eläkehakemukseensa hylkäävän päätöksen, yrittäjän työeläkevakuutusmaksujen perinnän keskeytyksellä ei ole vaikutusta yrittäjän maksuvelvollisuuteen tai yrittäjän työeläkevakuutusmaksun vanhentumiseen. Kun muutoksenhakuelimen päätös tai eläkehakemukseen annettu hylkäävä päätös on tullut lainvoimaiseksi, eläkelaitos ilmoittaa ulosottoviranomaiselle perintätoimenpiteiden jatkamisesta. Myöskään ulosottoperinnän keskeytys ei pidennä yrittäjän työeläkevakuutusmaksun vanhentumisaikaa.

Yrittäjän ulosottoperinnän täytäntöönpanon keskeyttämisen hakeminen ja voimassaolo

Yrittäjä voi verojen ja maksujen täytäntöönpanosta annetun lain 12 §:n perusteella pyytää saatavan ulosoton keskeyttämistä muutoksenhakuviranomaiselta, joka käsittelee yrittäjän valitusta.

Jos yrittäjä hakee perustevalituksella muutosta laiminlyöntimaksun maksuunpanoon, yrittäjä voi samalla pyytää laiminlyöntimaksun ulososton kieltämistä tai keskeyttämistä muutoksenhakuelimeltä.

Velallinen yrittäjä, jonka omaisuutta on ulosmitattu, voi pyytää täytäntöönpanon keskeyttämistä myös ulosottomieheltä.

Ulosottomiehen tulee keskeyttää täytäntöönpano, jos yrittäjä pyytää keskeyttämistä viikon kuluessa ulosmittauksesta. Keskeytys jatkuu, jos yrittäjä toimittaa ulosottomiehelle 3 viikon kuluessa keskeytyspyynnöstä todistuksen muutoksenhaun vireilläolosta tai valituskirjelmän. Ulosottomiehen tulee toimittaa keskeytyspyyntö ja mahdollinen valituskirjelmä välittömästi sekä keskeytyspyyntöä koskeva lausuntonsa mahdollisimman pian muutoksenhakuviranomaiselle. Keskeytys on voimassa siihen saakka, kunnes muutoksenhakuviranomainen on ratkaissut keskeytyspyynnön.

Suoraan muutoksenhakuviranomaiselle tullut keskeytyspyyntö tulee ratkaista heti. Ulosottomiehen kautta tullut keskeytyspyyntö tulee ratkaista 3 viikon kuluessa sen saapumisesta muutoksenhakuviranomaiselle.

Keskeytysmääräys on voimassa niin kauan kunnes asia on lainvoimaisesti ratkaistu, ellei muutoksenhakuviranomainen toisin määrää.

Myös muutoksenhakuelimellä on oikeus oma-aloitteisesti keskeyttää yrittäjän työeläkevakuutusmaksun perintä.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen otsikoiden järjestystä on muutettu ja ohjeeseen on lisätty tieto siitä, että yrittäjän harjoittoittaessa yrittäjätoimintaa eläkkeen rinnalla, maksamattomia vakuutusmaksuja tästä yrittäjätoiminnasta ei voida kuitata maksussa olevasta eläkkeestä, vaan vasta tämän yrittäjätoiminnan perusteella myönnetystä eläkkeestä.

Yrittäjän maksamattomat työeläkevakuutusmaksut ja laiminlyöntimaksut, jotka eivät ole vanhentuneet, voidaan vähentää (kuitata) yrittäjän yrittäjätoiminnasta karttuneesta eläkkeestä. Ilman eläkkeensaajan suostumusta yrittäjän nettoeläkkeen määrästä voidaan kuitata enintään kolmannes.

Yrittäjän eläkkeestä voidaan näin ollen kuitata yrittäjän maksamaton ja vanhentumaton

- työeläkevakuutusmaksu

- Valtiokonttorin määräämä ja eläkelaitoksen perimä laiminlyöntimaksu

- laiminlyöntikorotus

- edellä mainittuihin liittyvä viivästyskorko.

Yrittäjän eläkkeestä voidaan siten kuitata yrittäjän maksamattomat työeläkevakuutusmaksut ja laiminlyöntimaksut eläkepäätösvuoden ja sitä edeltävän 5 vuoden ajalta.

Yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja saa kuitata vain yrittäjätoiminnasta karttuneesta, YEL:n mukaisesta eläkkeestä sekä YEL:n mukaisesta tulevan ajan eläkkeestä. Yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja ei saa kuitata muiden työeläkelakien mukaisesta eläkkeestä.

Jos yrittäjä harjoittaa yrittäjätoimintaa eläkkeen rinnalla, maksamattomia vakuutusmaksuja tästä yrittäjätoiminnasta ei voida kuitata maksussa olevasta eläkkeestä, vaan vasta tämän yrittäjätoiminnan perusteella myönnetystä eläkkeestä.

Yrittäjän maksamattomien työeläkevakuutusmaksujen ja laiminlyöntimaksujen kuittaaminen kuntoutusrahasta ja kuntoutuskorotuksesta

Eläkelaitos voi kuitata yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja kuntoutusrahan tai kuntoutuskorotuksen YEL:n mukaan karttuneesta eläkkeen osasta, kun kuntoutusraha tai kuntoutuskorotus myönnetään YEL:n perusteella. Tällöin kuntoutusrahan kustannusten katsotaan kokonaan määräytyvän YEL:n perusteella.

Muiden työeläkelakien mukaan myönnetystä kuntoutusrahasta tai kuntoutuskorotuksesta yrittäjän maksamattomia työeläkevakuutusmaksuja tai laiminlyöntimaksuja ei kuitata, koska tällöin YEL-eläkelaitos ei ole kustannustenjaossa suoraan vastuussa kuntoutusrahasta tai kuntoutuskorotuksesta. Siten kuittaamisen yleisenä edellytyksenä oleva saamisten vastakkaisuus ei täyty.

Kuntoutusrahan ja kuntoutuskorotuksen maksamiseen sovelletaan samoja säännöksiä kuin työkyvyttömyyseläkkeeseen.

Kuntoutuksen onnistumisen kannalta YEL-eläkelaitoksen tulee kuitenkin harkita tapauskohtaisesti, onko yrittäjän työeläkevakuutusmaksujen ja laiminlyöntimaksujen kuittaaminen kuntoutusrahasta tai kuntoutuskorotuksesta tarkoituksenmukaista. Eläkelaitoksen alle vuodeksi myöntämästä kuntoutusrahasta ei tulisi kuitata yrittäjän maksamattomia työeläkevakuutusmaksuja tai laiminlyöntimaksuja.

Tulkintaryhmän marraskuussa 1998 tekemän kannanoton mukaan alle vuodeksi myönnetystä kuntoutusrahasta ei kuitata yrittäjän maksamattomia työeläkevakuutusmaksuja.

Yrittäjän maksamattominen työeläkevakuutusmaksujen ja laiminlyöntimaksujen kuittaaminen palkattomilta ajoilta karttuneesta eläkkeestä

Yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja ei kuitata palkattomilta ajoilta karttuneesta eläkkeestä, koska YEL-vakuutuksia hoitavat eläkelaitokset eivät ole kustannustenjaossa suoraan vastuussa tästä eläkkeen osasta. Siten kuittaamisen yleisenä edellytyksenä oleva saamisten vastakkaisuus ei täyty.

Sen sijaan tulevan ajan eläkkeessä olevasta YEL:n mukaisesta palkattomien aikojen osuudesta YEL-vakuutuksia hoitavat eläkelaitokset ovat vastuussa. Sen vuoksi kuittaaminen voidaan kohdistaa koko YEL:n mukaiseen tulevan ajan eläkkeen osaan, vaikka tulevan ajan ansio sisältäisi palkattomien aikojen etuusansioita.

Yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja ei kuitata perhe-eläkkeestä

Edunjättäjän maksamattomia YEL:n mukaisia työeläkevakuutusmaksuja ja laiminlyöntimaksuja ei kuitata perhe-eläkkeestä, vaikka työeläkevakuutusmaksuja tai laiminlyöntimaksuja olisi maksamatta yrittäjän kuolinhetkellä.

Yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja ei kuitata osa-aikaeläkkeestä

Yrittäjän maksamattomia työeläkevakuutusmaksuja ja laiminlyöntimaksuja ei voida kuitata yrittäjän osa-aikaeläkkeestä, koska osa-aikaeläkkeessä ei ole varsinaista yrittäjätoiminnasta karttunutta eläkkeen osaa.

Yrittäjän maksamattomien työeläkevakuutusmaksujen ja laiminlyöntimaksujen kuittaaminen osa-aikaeläkkeen jälkeen myönnettävästä eläkkeestä

Osa-aikaeläkkeen jälkeen myönnettävästä eläkkeestä voidaan kuitata sekä osa-aikatyönä vakuutetun yrittäjätoiminnan että ennen osa-aikaeläkkeen alkamista vakuutetun yrittäjätoiminnan perusteella määrätyt yrittäjän maksamattomat työeläkevakuutusmaksut ja laiminlyöntimaksut, jotka eivät ole vanhentuneet.

Yrittäjän vanhentuneet maksamattomat työeläkevakuutusmaksut pienentävät yrittäjän eläkettä

Yrittäjän vanhentuneet maksamattomat työeläkevakuutusmaksut pienentävät yrittäjän eläkkeen perusteena olevaa kokonaistyötuloa ja pienentävät siten yrittäjän eläkettä pysyvästi. Vaikka kaikkia yrittäjän maksamattomia työeläkevakuutusmaksuja ei saataisi kuitatuksi eläkkeestä, jo myönnetyn eläkkeen perusteena olevaa kokonaistyötuloa ei pienennetä yrittäjän työeläkevakuutusmaksujen vanhentuessa.

Yrittäjän maksamattomat ja vanhentuneet laiminlyöntimaksut eivät sen sijaan pienennä yrittäjän eläkkeen perusteena olevaa kokonaistyötuloa. Vanhentuneet laiminlyöntimaksut eivät siten pienennä yrittäjän eläkettä pysyvästi.

Yrittäjän vastuu omista ja perheenjäsentensä työeläkevakuutusmaksuista

Yrittäjä on vastuussa myös samassa yrittäjätoiminnassa mukana työskentelevien perheenjäsentensä (avustava perheenjäsen) YEL:n mukaisista työeläkevakuutusmaksuista niin kuin omasta velastaan. Avustavien perheenjäsenten maksamattomia YEL:n mukaisia työeläkevakuutusmaksuja voidaan siten kuitata yrittäjän YEL:n mukaan karttuneesta eläkkeestä samoin kuin yrittäjän omia työeläkevakuutusmaksuja.

Sen sijaan avustavan perheenjäsenen eläkkeestä ei voida periä muita kuin hänen omia maksamattomia YEL:n mukaisia työeläkevakuutusmaksuja.

Yrityksen ja sen yhtömiesten vastuu yrittäjän maksamattomista työeläkevakuutusmaksuista

Yhteisö tai yhtymä vastaa yrittäjäosakkaidensa YEL:n mukaisista työeläkevakuutusmaksuista. Jos yritys on henkilöyhtiö, vastaavat yhtiömiehet siten myös toistensa YEL:n mukaisista työeläkevakuutusmaksuista kuten he ovat yhteisesti vastuussa kaikista yhtiön velvoitteista. Tällä perusteella ei eläkelaitos voi kuitenkaan kuitata toiselta yhtiömieheltä olevaa saamistaan suoraan toisen yhtiömiehen eläkkeestä, vaan pakkoperintä tapahtuu normaalisti viime kädessä ulosoton kautta.

Yrittäjän vastuu laiminlyöntimaksuista

Yrittäjä on henkilökohtaisessa vastuussa hänelle itselleen määrätystä laiminlyöntimaksusta. Toissijainen vastuu yrittäjälle määrätystä henkilökohtaisesta työeläkevakuutusmaksusta ei koske laiminlyöntimaksua, koska laiminlyöntimaksussa on kyse henkilökohtaisesta hallinnollisesta seuraamuksesta eikä työeläkevakuutusmaksusta.

Eläkkeestä kuitattavien yrittäjän maksamattomien työeläkevakuutusmaksujen ja laiminlyöntimaksujen määrä ja kohdentaminen

Yrittäjän eläkkeestä pidätetään veronennakko ennen työeläkevakuutusmaksun ja laiminlyöntimaksun vähentämistä. YEL:n mukaisen nettoeläkkeen määrästä voidaan ilman eläkkeensaajan suostumusta kuitata enintään kolmannes.