Työeläkelainsäädännössä on ollut vuodesta 1994 lähtien vakuutuspalkkaa koskeva säännös.

Kun työnantaja vakuuttaa ulkomaille lähettämänsä työntekijän Suomessa ns. lähetettynä työntekijänä tai vapaaehtoisen vakuutuksen perusteella, määräytyy työntekijän eläkkeen perusteena oleva työansio pääsääntöisesti vakuutuspalkan perusteella.

Vakuutuspalkasta säädetään TyEL:n 72 §:ssä. Sen mukaan ulkomaantyössä työntekijän eläkkeen perusteena olevana työansiona pidetään sitä palkkaa, joka vastaavasta työstä Suomessa olisi maksettava. Jos vastaavaa työtä ei Suomessa ole, työansiona pidetään palkkaa, jonka muuten voidaan katsoa vastaavan sanottua työtä.

Vastaavan sisältöinen vakuutuspalkkaa koskeva säännös on myös JuEL:n 86 §:ssä. MEL:ssa ei ole säännöstä vakuutuspalkasta. MEL:n mukaan lähetetyn työntekijän eläkkeen perusteena oleva ansio määräytyy näin ollen työntekijälle maksetun todellisen palkan mukaan.

Vakuutuspalkkasäännöksen soveltamisen kannalta ei ole merkitystä työskenteleekö työntekijä

- EU-maassa

- maissa, joiden kanssa Suomella on sosiaaliturvasopimus

- maissa, joiden kanssa Suomella ei ole sosiaaliturvasopimusta.

Vakuutuspalkan perusteella määräytyy myös työnantajan ja työntekijän työeläkevakuutusmaksu. Lähettävä työnantaja tai työntekijän vastaanottava ulkomainen yritys pidättää työntekijän palkasta työntekijän työeläkevakuutusmaksun. Työeläkevakuutusmaksun suorittamisesta eläkelaitokselle vastaa kuitenkin kokonaisuudessaan vakuuttamisvelvollinen lähettävä työnantaja.

Kun vakuutuspalkka on ulkomaan työskentelyn aikana on käytössä, määrytyvät sairausvakuutuslain mukaiset etuudet vakuutuspalkan perusteella. Vakuutuspalkkaa käytetään myös seuraavien sosiaalivakuutusmaksujen määräytymisperusteena:

- tapaturmavakuutusmaksu

- työttömyysvakuutusmaksu

- ryhmähenkivakuutusmaksu

Vakuutuspalkkaa käytetään myös työnantajan ja työntekijän sairausvakuutusmaksun määräytymisperusteena paitsi, jos ulkomaantyöskentelystä saatuun palkkaan ei sovellu tuloverolain 77 §:n mukainen verovapaussäännös. Tällöin työnantajan ja työntekijän sairausvakuutusmaksu määräytyy ennakkoperintälain 13 §:n mukaisen todellisen palkan perusteella.

Jos ulkomailla työskentelevä Suomessa vakuutettu henkilö on rajoitetusti verovelvollinen, työnantajan sairausvakuutusmaksu ja työntekijän sairausvakuutusmaksu määräytyvät vakuutuspalkan perusteella.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjetta tarkennettu ja lisätty esimerkki kohtaan 12.2.1.1.6 Työnantajan työntekijän puolesta maksamat verot ja työnantajan työntekijän puolesta maksama työntekijän työeläkevakuutusmaksu vakuutuspalkkaa määritettäessä.

Vakuutuspalkka on se palkka, joka vastaavasta työstä Suomessa olisi maksettava. Vastaavasta työstä maksettavalla palkalla tarkoitetaan palkkaa, jota työntekijä saisi Suomessa samaa tai samanlaista työtä tehdessään.

Tarkemmat tiedot

Jos työntekijä tekee ulkomailla vastaavanlaista työtä kuin Suomessa ennen ulkomaantyöskentelyn (komennuksen) alkua, vakuutuspalkan määrittelyn lähtökohtana käytetään työntekijälle Suomessa ennen komennusta maksettua palkkaa.

Suomen palkkatason valitseminen vakuutuspalkan lähtökohdaksi takaa työntekijälle Suomen tasoa vastaavan eläkekarttuman myös ulkomaan työkomennuksen ajalta. Työskentelymaassa mahdollisesti palkan määräytymiseen korottavasti tai alentavasti vaikuttavia asuin- tai elinkustannuksia taikka verotusta ei näin ollen oteta huomioon vakuutuspalkassa eivätkä ne vaikuta työntekijän eläkkeen määrään.

Tarkemmat tiedot

Esimerkki: Todellinen palkka komennuksen ajalta.

Suomalainen emoyritys lähettää kaksi samaa työtä tekevää työntekijäänsä työskentelemään kahteen eri tytäryhtiöön maihin A ja B. Työntekijöiden lähtöpalkka on sama, ja emoyhtiön tavoite on, että nettopalkka myös komennuksen aikana pysyy samana, koska työntekijöiden tehtävät ulkomailla ovat samanlaisia. Maassa A verokanta on 45 % ja maassa B 25 %. Tämän johdosta maassa A työskentelevälle työntekijälle maksetaan suurempaa bruttopalkkaa kuin työntekijälle, joka työskentelee maassa B. Jos vakuutuspalkkasäännöstä ei käytettäisi, muodostuisi työntekijöiden eläkekarttuma ulkomaantyöstä erisuuruiseksi riippuen siitä, työskenteleekö työntekijä maassa A vai maassa B.

Vakuutuspalkka voi olla pienempi tai suurempi kuin tosiasiallisesti ulkomaantyöstä maksettava palkka. Ulkomaantyöstä maksettavalla todellisella palkalla lisineen ja etuineen ei siis ole merkitystä vakuutuspalkkaa määrättäessä.

Vakuutuspalkan määrään vaikuttavia seikkoja

Työn vaativuuden huomioon ottaminen vakuutuspalkkaa määritettäessä

Jos ulkomaan palkka on kotimaan palkkaa korkeampi esimerkiksi siitä syystä, että

- työ ulkomailla vaatii erityistietoja tai -taitoja tai

- on kotimaista työtä vastuullisempaa,

otetaan nämä seikat huomioon vakuutuspalkassa.

Esimerkki: Eläketurvakeskuksen lausunto 27.6.2001 (ETK 12216) Ulkomaantyön vakuutuspalkassa oli huomioitu ulkomaantyön pidempi työaika ja laajempi vastuu.

Luontoisedut otetaan huomioon vakuutuspalkassa

Ne luontoisedut, jotka kuuluvat Suomessa eläkkeen perusteena oleviin työansioihin, otetaan huomioon vakuutuspalkkaa määritettäessä, jos ulkomaantyötä vastaavaan työhön Suomessa liittyy vastaavia luontoisetuja. Työnantaja ilmoittaa vakuutuspalkassa huomioon otettavat luontoisedut osana vakuutuspalkkaa myös tulorekisteriin.

Esimerkki: Yritys palkkaa työntekijän toimimaan myyntiedustajana Saksassa. Työntekijällä on käytössään auto ja työnantaja järjestää hänelle myös asunnon. Yrityksellä on Suomessakin vastaavissa tehtävissä toimivia myyntiedustajia, joilla on autoetu. Autoetu tulee siis huomioida vakuutuspalkassa, mutta asuntoetua ei.

Luontoisedut huomioidaan enintään verohallituksen Suomessa vahvistamien laskentaperusteiden mukaisesti.

Jos luontoiseduille ei ole vahvistettu verotusarvoa, kyseiset edut arvioidaan käyvän arvon mukaan.

Pidempi työaika voi nostaa vakuutuspalkkaa

Jos työaika ulkomailla on olennaisesti pitempi kuin normaali työaika Suomessa, tämä huomioidaan vakuutuspalkkaa nostavana tekijänä vakuutuspalkkaa etukäteen määrättäessä.

Yksittäisistä ylityökorvauksista ei makseta työeläkevakuutusmaksuja vakuutuspalkan lisäksi.

Ulkomaanlisät ja olosuhdelisät eivät vaikuta vakuutuspalkan määrään

Vakuutuspalkan määrittelyssä ei oteta huomioon erilaisia ulkomaan- ja olosuhdelisiä.

Vuosilomaan liittyvät vastikkeet vakuutuspalkkaa määritettäessä

Lomakorvaukset ja muut sitä vastaavat suoritukset otetaan huomioon vakuutuspalkkaa etukäteen määritettäessä vakuutuspalkan osatekijänä.

Työsuhteen kestäessä maksettavista lomakorvauksista ja muista sitä vastaavista suorituksista ei makseta työeläkevakuutusmaksuja vakuutuspalkan lisäksi.

Määräaikaisen työsuhteen päättyessä maksettavat lomakorvaukset otetaan huomioon vakuutuspalkkaa etukäteen määritettäessä vakuutuspalkan osatekijänä.

Työnantajan työntekijän puolesta maksamat verot ja työnantajan työntekijän puolesta maksama työntekijän työeläkevakuutusmaksu vakuutuspalkkaa määritettäessä

Työnantajan työntekijän puolesta maksamia palkkaan perustuvia veroja tai työnantajan työntekijän puolesta maksamaa työntekijän työeläkevakuutusmaksua ei oteta huomioon vakuutuspalkkaa määrättäessä, jos tällaista etua ei ole vastaavassa työssä Suomessa.

Työnantajan työntekijän puolesta maksamat verot katsotaan lähtökohtaisesti vastikkeeksi työnteosta ja myös työntekijän eläkkeen perusteena olevaksi työansioksi. Jos vastaavassa työssä Suomessa ei ole tällaista etua, ei sitä kuitenkaan oteta huomioon vakuutuspalkkaa määritettäessä.

Tarkemmat tiedot

Esimerkki: Työnantajan työntekijän puolesta maksamia veroja ei oteta huomioon vakuutuspalkassa, jos vastaavassa työssä Suomessa ei ole tällaista etua

Suomalaisen työnantajan palveluksessa on Tanskassa komennuksella oleva työntekijä. Vakuutuspalkka on määritelty komennuksen alkaessa. Työntekijä maksaa palkastaan veroa Tanskan 40 %:n verokannan mukaan, Suomessa samasta työstä maksettavan palkan verokanta on 30 %. Koska Tanskalla on korkeampi verokanta, työnantaja korvaa työntekijälle Tanskan korkeammasta verotuksesta johtuvan 10 %:n erotuksen. Työnantajan työntekijälleen maksamaa 10 %:n korvausta ei oteta huomioon vakuutuspalkassa.

Jos työnantaja ja työntekijä ovat etukäteen sopineet, että työnantaja maksaa työntekijän puolesta työntekijän työeläkevakuutusmaksun, se katsotaan vastikkeeksi työstä ja otetaan huomioon työntekijän eläkkeen perusteena olevassa työansiossa. Jos vastaavassa työssä Suomessa ei ole tällaista etua, sitä ei oteta huomioon vakuutuspalkkaa määritettäessä.

Jos työnantaja ja työntekijä eivät ole etukäteen sopineet, että työnantaja maksaa työntekijän työeläkevakuutusmaksun työntekijän puolesta ja jos työnantaja joutuu esimerkiksi jälkikäteen maksamaan työntekijän työeläkevakuutusmaksun eikä peri sitä työntekijältä, kyseistä etua

- ei katsota vastikkeeksi työstä

- eikä työntekijän eläkkeen perusteena olevaksi työansioksi

- eikä sitä oteta huomioon vakuutuspalkkaa määritettäessä.

Muut kuin palkaksi nimetyt vastikkeet vakuutuspalkkaa määritettäessä

Kun työntekijä työskentelee työsuhteessa lähettävään työnantajaan ja työntekijä saa työstään vastiketta, vakuutuspalkka on määritettävä riippumatta siitä, miten vastike tehdystä työstä on nimetty.

Esimerkki: A oli työskennellyt lähetettynä työntekijänä Namibiassa, ja hänen kuukausipalkakseen oli sovittu 5 000 euroa, joka vastasi vastaavan työn palkkausta Suomessa. A:lle oli maksettu noin 5 000 euroa siten, että maksettuun kuukausittaiseen määrään sisältyi sekä palkkaa että päivärahaa. Päivärahan osuus kuukausiansioista oli melko suuri. A:n vakuutuspalkkana pidetään 5 000 euroa/kk, sillä tämä vastaa sitä palkkaa, jota Suomessa vastaavasta työstä maksettaisiin. Vakuutuspalkkana ei siis pidetä todellista rahapalkkaa. Sillä, että todellinen palkkaus muodostuu osin päivärahoista, ei siis ole merkitystä vakuutuspalkkaa määritettäessä.

Palkkatulon verottomuudella ei ole merkitystä vakuutuspalkkaa määritettäessä.

Palkankorotukset vakuutuspalkkaa määritettäessä

Vakuutuspalkkaa määritettäessä työsuhteen kestäessä maksettavat yksilölliset palkankorotukset tulisi etukäteen arvioida tasolle, joka vastaa osapuolten näkemystä Suomessa vastaavan työn palkkakehitykstä komennuksen aikana.

Esimerkki: Komennuksesta sovittaessa tiedetään, että työntekijä tulee työskentelemään ulkomailla pitkään ja että vastaavan työn palkkaus Suomessa tulee nousemaan. Vakuutuspalkka tulee jo alun perin sopia sellaiseksi, että siihen on sisällytetty keskimääräisesti arvioituna ulkomaanvuosien aikainen palkkakehitys Suomessa.

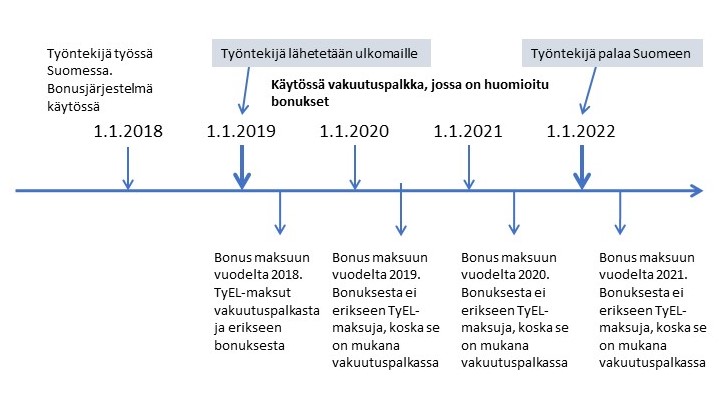

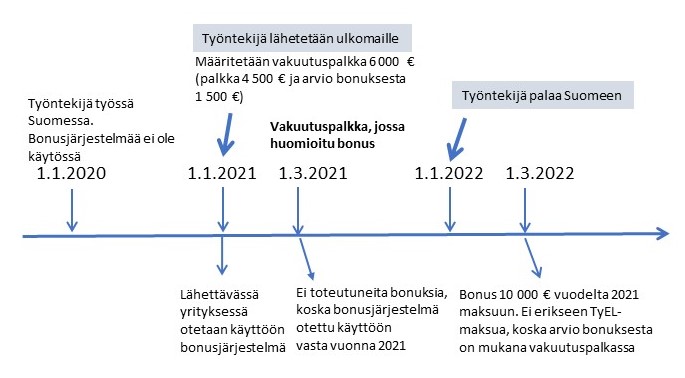

Tulospalkkiot, bonukset vakuutuspalkkaa määritettäessä

Vakuutuspalkassa bonukset otetaan huomioon keskimääräisinä, osana kiinteää vakuutuspalkkaa. Vakuutuspalkka määritetään siis jo alun alkaen sen suuruiseksi, että siihen sisältyvät ulkomaankomennuksen aikana kertyvät bonukset. Siten vakuutuspalkan suuruutta arvioitaessa bonukset tulisi jo etukäteen arvioida tasolle, joka vastaa osapuolten näkemystä bonusten määrästä komennuksen aikana. Sillä, toteutuvatko bonukset vai eivät, ei ole merkitystä.

Tarkemmat tiedot

Ennen vuotta 2005 bonusten huomioiminen tapahtui käytännössä kahdella vaihtoehtoisella tavalla:

- vakuutuspalkka määritettiin alun perin niin suureksi, että se piti sisällään arvioidut keskimääräiset bonukset tai

- vakuutuspalkka määritettiin ilman bonuksia ja siihen lisättiin todelliset toteutuneet bonukset.

Vuodesta 2005 lähtien bonukset on huomioitu jo alun perin osaksi vakuutuspalkkaa.

Bonusten kohdentaminen vakuutuspalkkaa määritettäessä

Kun työskentely tapahtuu Suomessa, lähtökohtana on, että bonukset otetaan huomioon eläkkeen perusteena olevissa ansioissa maksamisvuoden ansiona.

Jos henkilöllä on ollut bonuspalkkaus käytössä jo ennen ulkomaantyökomennusta, ei viimeiseltä ulkomaantyövuodelta tai karttumisajalta ansaittua bonusta oteta huomioon maksamisvuoden työansioissa Suomeen palaamisen jälkeen. Viimeisen ulkomaantyövuoden bonukset on otettava huomioon etukäteen vakuutuspalkassa, koska bonus kohdistuu ulkomailla työskentelyn ajalle.

Sen sijaan Suomessa ennen ulkomaantyökomennusta ansaituista bonuksista, jotka maksetaan työntekijän ulkomailla työskentelyn aikana, maksetaan erikseen työeläkevakuutusmaksut, koska bonukset kohdistuvat Suomessa työskentelyn ajalle. Bonukset kartuttavat siten eläkettä vakuutuspalkan lisäksi.

Tarkemmat tiedot

Esimerkki: Henkilöllä on ollut bonuspalkkaus käytössä jo ennen ulkomaankomennusta

Jos henkilöllä ei ole ollut bonuspalkkausta käytössä ennen ulkomaankomennusta, Suomeen paluun jälkeen maksettavista bonuksista ei erikseen makseta työeläkevakuutusmaksuja. Bonukset on jo arvioitu osaksi vakuutuspalkkaa, jonka perusteella myös työeläkevakuutusmaksu määräytyy.

Tarkemmat tiedot

Esimerkki: Henkilöllä ei ole ollut bonuspalkkausta käytössä ennen ulkomaankomennusta

Verotuskohtelu ei vaikuta bonusten huomioon ottamiseen vakuutuspalkkaa määritettäessä

Osa bonuksista voi Suomessa olla verovapaita ja vain osaa verotetaan Suomessa. Verokohtelulla ei ole merkitystä siihen, miten bonukset otetaan huomioon vakuutuspalkkaa määritettäessä.

Irtisanomiskorvaus vakuutuspalkkaa määritettäessä

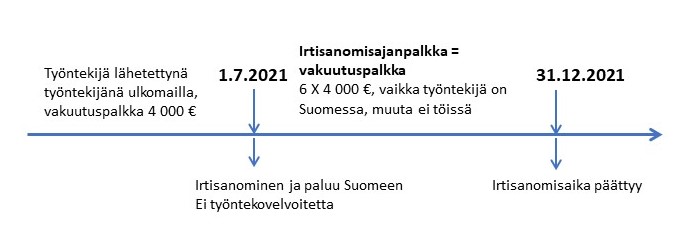

Jos työntekijä irtisanotaan siten, että hänen työsuhteensa päättyy ulkomailla työskentelyyn, irtisanomisajalta eläkkeen perusteena oleva ansio määräytyy vakuutuspalkan mukaan. Edellytyksenä on, että:

- työsuhde on voimassa irtisanomisajan

- työnantaja maksaa työntekijälle normaalia palkka irtisanomisajalta

- työntekijä ei työskentele Suomessa irtisanomisaikana.

Tarkemmat tiedot

Esimerkki: Irtisanomisajan palkka

Harjoittelijan vakuutuspalkka

Jos työtä tehdään esimerkiksi harjoitteluna, pitää vakuutuspalkka määrittää saman suuruiseksi kuin mitä vastaavasta harjoittelusta Suomessa maksettaisiin.

Esimerkki: Suomalainen yritys lähettää opiskelijan harjoittelijaksi saksalaiselle tehtaalle. Harjoittelija tekee insinöörin tehtäviä vastaavia tehtäviä Saksassa. Lähtökohtana on, että vakuutuspalkka määrtään pidetään sellaisen palkan mukaan, jota vastaavasta harjoittelusta Suomessa maksettaisiin. Vakuutuspalkkaa määrätään siis alemmaksi kuin vastaavaa työtä tekevän insinöörin palkka olisi Suomessa.

Aupairin vakuutuspalkka

Suomalaisen perheen Suomesta kotitalouteensa ulkomaille palkkaamalle aupairille on määriteltävä vakuutuspalkka, jos lähetettyä työntekijää koskevat edellytykset täyttyvät.

Aupairin työ ei vastaa kodinhoitajan työtä Suomessa, vaan ennemmin työtä, jota Suomessa oleva perhe tarjoaa ulkomaiselle aupairille.

Vakuutuspalkka määritellään vastaamaan Suomessa työskentelevän aupairin kokonaispalkkausta. Vakuutuspalkassa otetaan huomioon siis palkan (taskurahan) lisäksi asumis- ja ateriaetu. Asumis- ja ateriaetu voidaan määrittää verohallituksen Suomessa vahvistamien laskentaperusteiden mukaisesti.

Ulkomailla järjestetty päällekkäinen eläketurva voi alentaa vakuutuspalkkaa

Työnantaja voi alentaa vakuutuspalkan määrää lakisääteisessä eläkevakuutuksessa, jos

- työntekijän ulkomaantyö on jatkunut kaksi vuotta ja

- työnantaja on järjestänyt työntekijälleen myös muun eläketurvan ulkomailla työskentelyn ajaksi.

Työnantajan työntekijälleen järjestämä muu eläketurva voi olla työskentelymaan lakisääteinen turva tai esimerkiksi Suomessa otettu vapaaehtoinen vakuutus.

Vakuutuspalkkaa voidaan kuitenkin alentaa enintään siinä määrin, että työntekijän kokonaiseläketurva säilyy samalla tasolla kuin eläketurva Suomen työeläkelainsäädännön mukaan olisi.

Eläkelaitoksen tulee viime kädessä huolehtia eläketurvan tason säilymisestä ja siitä, että alennettu vakuutuspalkka on määritelty oikein.

Työnantajan on esitettävä selvitys ulkomailla järjestetystä tai muusta eläketurvasta.

Alennettu vakuutuspalkka ei siis ole lainmukainen, jos työntekijän kokonaiseläketurvan taso alenee.

Vakuutuspalkka, kun Suomessa ei ole ulkomaantyötä vastaavaa työtä

Jos ulkomaan työtä vastaavaa työtä ei ole Suomessa, vakuutuspalkan määrä arvioidaan siten, että sen voidaan katsoa vastaavan sanottua työtä.

Vakuutuspalkan voidaan katsoa vastaavan sanottua työtä, kun vakuutuspalkan määrittelyssä käytetään lähtökohtana asianomaisesta työstä maksettavaksi sovittua vastiketta. Tällöin selvitetään, mitä eriä Suomessa pidettäisiin eläkkeeseen oikeuttavina työansioina, ja määritetään vakuutuspalkka tämän mukaisesti.

Yksittäisistä työkomennuksen aikana maksetuista vastike-eristä ei erikseen makseta työeläkevakuutusmaksuja.

Vakuutuspalkka toimitusjohtajan työssä

Jos toimitusjohtaja on jo Suomessa toiminut vastaavissa tehtävissä, joita tekemään hänen lähetetään ulkomaille, voidaan vakuutuspalkka määrittää niiden työansioiden perusteella, joita hänelle on maksettu Suomessa.

Jos toimitusjohtaja palkataan ulkomaille lähettämistä varten, käytettävissä ei välttämättä ole sellaista Suomessa maksettua työansiota tai työansiota vastaavasta työstä Suomessa, jota voitaisiin käyttää vakuutuspalkan määrittelyssä. Vakuutuspalkka määritellään tällöin sen mukaan, mitä arvioidaan toimitusjohtajalle maksettavan, jos hän hoitaisi vastaavaa toimitusjohtajan tehtävää Suomessa.

Vakuutuspalkan määrittelyssä yhtenä osatekijänä voidaan tällaisessa erityistilanteessa käyttää asianomaisesta työstä sovittua todellista palkkaa.

Esimerkki: Eläkelautakunnan päätös 8.6.2000 (ELK 3306/99).

Vakuutuspalkka kehitysyhteistyössä ja lähetystyössä

Myös kehitysyhteistyössä ja lähetystyössä vakuutuspalkan määrittelyssä lähtökohtana on vastaavan työn palkka Suomessa.

Se, että kyse on kehitysyhteistyöstä tai lähetystyöstä, ei yksinään ole peruste alentaa vakuutuspalkan määrää. Jos kyseinen työ on kuitenkin vapaaehtoistyötä, vakuutuspalkan määrittelyssä otetaan huomioon se, mitä vastaavasta vapaaehtoistyöstä Suomessa maksettaisiin.

Jollei Suomessa ole kehitysyhteistyötä tai lähetystyötä vastaavaa työtä, vakuutuspalkan määrittelyssä otetaan huomioon työntekijälle tosiasiassa maksava palkka. Ulkomaan työskentelystä johtuvia lisä ei kuitenkaan oteta huomioon.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

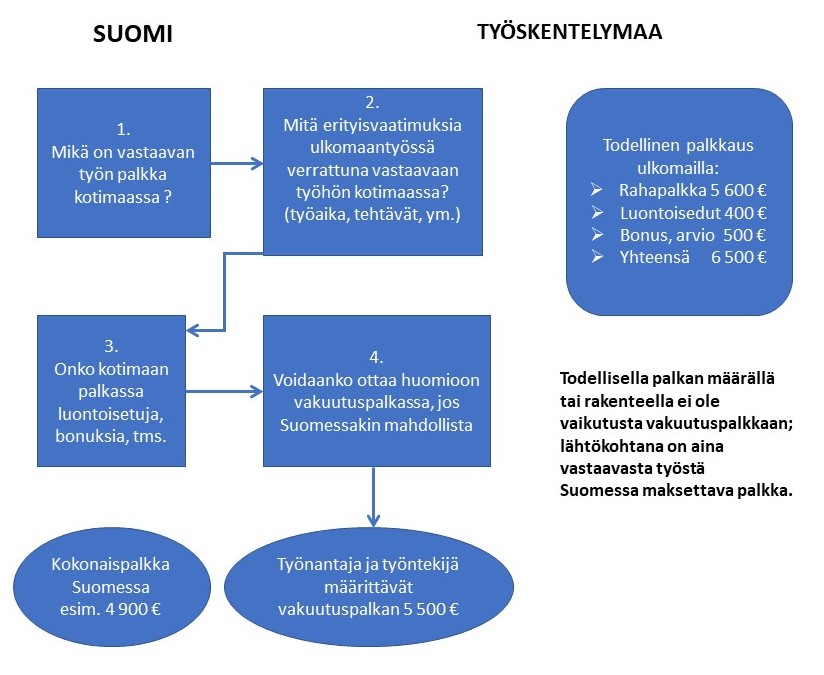

Kun työnantaja ja työntekijä sopivat ulkomaantyötä koskevista työ- ja palkkaehdoista, tulisi heidän samalla yhdessä määritellä ulkomaantyön vakuutuspalkka.

Työnantaja ja työntekijä eivät voi keskenään vapaasti sopia vakuutuspalkan määrästä, vaan se on määriteltävä TyEL:n 72 §:n mukaisesti.

Vakuutuspalkkaa määriteltäessä siihen sisällytetään vain ne erät ja palkanlisät, jotka Suomessakin kartuttavat eläkettä TyEL:n 70 §:n mukaisesti.

Vakuutuspalka määritellään seuraavalla tavalla:

- määritetään, kuinka paljon palkkaa ulkomaantyötä vastaavasta työstä Suomessa maksettaisiin,

- määritetään palkkaan rinnastettavat erät kuten bonukset ja luontoisedut, joita vastaavan työn palkkaukseen Suomessa liittyy,

- arvioidaan, onko työ ulkomailla vaativampaa kuin vastaava työ Suomessa tai liittyykö siihen mahdollisesti muita vakuutuspalkkaa nostavia erityisvaatimuksia,

- voiko jokin seikka vaikuttaa alentavasti vakuutuspalkan määrään.

Pohdinnan tuloksena työnantaja ja työntekijä yhdessä määrittelevät, mikä on juuri tämän kyseisen työn vakuutuspalkka.

Vakuutuspalkan määrittelyllä pyritään siihen, että eläkkeen perusteena oleviin ansioihin eivät vaikuta:

- kotimaantyöstä poikkeavat palkkaustavat tai -järjestelyt

- ulkomaan komennusten erityisolosuhteista aiheutuvat olosuhdelisät

- lähinnä kustannusten korvauksiksi katsottavat suoritukset

- verotuksen taso asemamaassa.

Esimerkki: Kaavio, kuinka vakuutuspalkka määritellään käytännössä.

Vakuutuspalkka on määriteltävä kirjallisesti

Ulkomaantyötä koskevat työsopimukset on aina syytä tehdä kirjallisesti. Sopimuksessa on myös aina mainittava vakuutuspalkan määrä. Vakuutuspalkan määrä ilmoitetaan euroina (€/kk).

Sopimuksella voidaan jälkikäteisesti osoittaa osapuolten yhteinen käsitys vakuutuspalkasta, eli siitä, minkä verran ulkomaantyötä vastaavasta työstä Suomessa maksettaisiin palkkaa.

Työntekijän on tärkeää tietää vakuutuspalkan määräytymisestä ja merkityksestä. Työntekijän tulee tietää, että esimerkiksi asemamaan erityisolosuhteista johtuvia palkanlisiä ei oteta huomioon vakuutuspalkassa eivätkä ne kartuta eläkettä.

Työntekijän on tärkeää tietää myös, että vakuutuspalkka on mm. sairausvakuutuslain perusteella maksettavien päivärahojen peruste.

Työntekijälle kirjallinen selvitys työsuhteen ehdoista

Työsopimuslain mukaan työnantajan tulee aina antaa työntekijälle kirjallinen selvitys työsuhteen keskeisimmistä ehdoista, jos työsopimus on suullinen tai tiedot eivät sisälly kirjallisesti tehtyyn sopimukseen.

Jos työntekijän työ tapahtuu ulkomailla ja se jatkuu yli kuukauden, tulee työntekijällä olla mainittu selvitys käytettävissään ennen ulkomaille lähtöä. Selvityksestä on käytävä ilmi mm.

• palkka tai muu vastike ja

• ulkomaantyössä palkan maksussa käytettävä valuutta.

Työnantajan ja työntekijän tulisi säilyttää lisäksi ulkomaantyötä koskeva sopimus, jossa vakuutuspalkka on määritelty.

Vakuutuspalkan määrittely jälkikäteen

Jos vakuutuspalkkaa ei ole mainittu työntekijän ja työnantajan kesken tehdyssä ulkomaantyön sopimuksessa tai muussa sopimuksessa tai sopimusta ei ole tehty kirjallisesti, eläkelaitos voi jälkikäteen määritellä vakuutuspalkan. Apuna arvioinnissa voidaan käyttää muun muassa eri työtehtävien keskimääräisiä palkkoja. Muun selvityksen puuttuessa voidaan ottaa huomioon myös työntekijän saamat todelliset ansiot.

Vakuutuspalkassa voidaan esimerkiksi bonukset ottaa huomioon keskimääräisinä. Myös työsuhteen kestäessä tapahtuneet muutokset työtehtävissä ja niistä johtuvat ansiomuutokset voidaan ottaa huomioon vakuutuspalkkaa jälkikäteen arvioitaessa.

Jälkikäteinen arvio ei kuitenkaan saa asettaa työntekijää edullisempaan tai heikompaan asemaan kuin missä hän olisi ollut, jos vakuutuspalkka olisi määritelty jo ennen komennuksen alkua.

Esimerkki: Eläkelautakunnan päätös 8.6.2000 ( ELK3306/99)

Virheellisesti määritelty vakuutuspalkka

Jos vakuutuspalkka eroaa olennaisesti siitä ansiosta, jota työntekijä saisi Suomessa vastaavasta työstä, vakuutuspalkkaa voidaan pitää virheellisesti määriteltynä ja se tulee korjata.

Jos vakuutuspalkasta on erimielisyyttä, työntekijä tai työnantaja voi pyytää eläkelaitokselta valituskelpoista päätöstä ulkomaan työskentelyn aikana käytettävästä eläkkeen perusteena olevana työansiosta.

Työnantajan tulisi huolehtia siitä, että vakuutuspalkka on ulkomaan työsopimuksessa määritelty kirjallisesti.

Muutokset edelliseen versioon

Ohjeeseen on lisätty kohta Muutetun vakuutuspalkan ilmoittaminen tulorekisteriin.

Vakuutuspalkkaa ei tulisi muuttaa ulkomaan työskentelyn aikana.

Työssä itsessään voi kuitenkin tapahtua sellaisia muutoksia, joiden perusteella vakuutuspalkka voidaan arvioida uudelleen. Esimerkiksi jos työtehtävät ulkomailla muuttuvat tai Suomessa tehtävää vastaavan työn palkkaus muuttuu, voidaan vakuutuspalkkaa muuttaa vastaavasti.

Vakuutuspalkkaa muuttamalla huolehditaan siitä, ettei vakuutuspalkan taso jää jälkeen vastaavan työn palkasta Suomessa.

Jos vakuutuspalkkaa muutetaan komennuksen aikana, tulisi muutos tehdä kirjallisesti. Näin vältetään mahdolliset epäselvyydet jälkikäteen.

Ulkomaan työtä vastaavan työn palkan muutokset Suomessa vaikuttavat vakuutuspalkkaan

Jos työntekijän palkka nousee sen vuoksi, että

- ulkomaantyötä vastaavan työn palkkaus Suomessa nousee tai

- Suomessa palkat nousevat yleiskorotusten vuoksi

on vakuutuspalkkaa muutettava vastaavasti.

Vakuutuspalkan korottamiseen vaikuttava yleiskorotus voi olla myös:

- yhtiön sisäinen yleiskorotus

- muu työnantajan vakuutuspalkkaa vuosittain korottava järjestely.

Yleiskorotuksen ei siis tarvitse olla valtakunnallinen tai työehtosopimuksiin sidottu korotus, vaan merkityksellistä on se, että vastaavan työn palkkaa Suomessa korotetaan.

Vakuutuspalkkaa ei kuitenkaan tule muuttaa esimerkiksi yksittäisten ulkomaan työsuhteen kestäessä maksettujen yksilöllisten palkankorotusten, bonusten tai vastaavien suoritusten perusteella.

Vakuutuspalkan uudelleen määritteleminen työtehtävissä tai komennuksessa tapahtuneiden muutosten perusteella

Jos työntekijän tehtävät ulkomailla muuttuvat tai komennuksessa tapahtuu muita olennaisia muutoksia, voivat työnantaja ja työntekijä yhdessä määritellä vakuutuspalkan uudelleen komennuksen aikana.

Olennaisina muutoksina voidaan pitää esimerkiksi:

- työntekijän vastuualueen kasvua

- päivittäisen työajan merkittävää pitenemistä.

Esimerkki: Työtehtävien muutoksen vaikutus vakuutuspalkkaan.

Itävallan myynnistä vastaava lähetetty työntekijä saa vastuualueekseen myös Sveitsin. Tehtävät ja vastuut saattavat tällöin kasvaa, ja vakuutuspalkkaa tulee myös vastaavasti korottaa.

Muutetun vakuutuspalkan ilmoittaminen tulorekisteriin

Työnantaja ilmoittaa muutetun vakuutuspalkan tulorekisteriin viimeistään vakuutuspalkan muutosta seuraavan kalenterikuukauden viidentenä päivänä.

Jos vakuutuspalkkaa joudutaan muuttamaan takautuvasti, tiedot muutetusta vakuutuspalkasta on ilmoitettava tulorekisteriin viimeistään sitä kalenterikuukautta seuraavan kalenterikuukauden viidentenä päivänä, jonka aikana peruste vakuutuspalkan muuttamiseen on ilmennyt. Tämä jälkeen tiedot vakuutuspalkasta ilmoitetaan kuukausittain normaaliin tapaan viimeistään työskentelyä seuraavan kalenterikuukauden viidentenä päivänä.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Vaikka työnantajalla ei olisi velvollisuutta järjestää lakisääteistä työeläketurvaa Suomessa, voi suomalainen yritys tietyin edellytyksin järjestää ulkomailla työskentelevälle työntekijälle TyEL:n mukaisen eläketurvan vapaaehtoisesti.

Vapaaehtoisessa TyEL-vakuutuksessa eläkkeen perusteena olevana työansiona käytetään vakuutuspalkkaa. Vakuutuspalkan määrää on kuitenkin mahdollista alentaa jäljempänä kuvatulla tavalla.

Vaikka työnantajana ulkomaantyöskentelyn aikana olisi ulkomainen yritys, on vakuutuksenottajana aina suomalainen yritys (henkilö tai yhteisö), joka myös vastaa työeläkevakuutusmaksuista.

Vapaaehtoisessa TyEL-vakuutuksessa työeläkevakuutusmaksu määräytyy ja se peritään samalla tavalla kuin pakolliseen vakuutukseen perustuva työeläkevakuutusmaksu. Myös työntekijän työeläkevakuutusmaksu peritään työntekijän palkasta samalla tavalla kuin lakisääteisessä TyEL-vakuutuksessa.

Vakuutuspalkan alentaminen vapaaehtoisessa vakuutuksessa

Vakuutuspalkkaa voidaan alentaa ulkomaantyön perusteella saatavan muun eläketurvan perusteella.

Vakuutuspalkkaa voidaan kuitenkin alentaa vain siinä määrin, että työntekijän kokonaiseläketurva säilyy samalla tasolla kuin Suomen työeläkelainsäädännön mukainen eläketurva.

Esimerkki: Vakuutuspalkan alentaminen työntekijälle järjestetyn muu eläketurvan perusteella.

Lähetetty työntekijä on työskennellyt Ranskassa viisi vuotta, ja säilynyt Suomen sosiaaliturvassa Eläketurvakeskuksen myöntämän poikkeusluvan perusteella. Viiden vuoden jälkeen komennus jatkuukin. Työntekijä ei enää voi kuulua pakollisen TyEL:n mukaisen eläketurvan piiriin. Työnantajan tulee vakuuttaa työntekijänsä Ranskan lainsäädännön mukaisesti. Työnantaja voi kuitenkin järjestää TyEL-turvan vapaaehtoisesti. Määritettäessä vapaaehtoisen TyEL:n mukaista vakuutuspalkkaa voidaan ottaa huomioon se eläketurva, joka työntekijälle muodostuu Ranskassa.

Jos eläketurva on järjestetty toisessa EU- tai sosiaaliturvasopimusmaassa ja sen lisäksi virheellisesti myös Suomessa, voidaan Suomen TyEL-vakuutus muuttaa takautuvasti vapaaehtoiseksi. Tällöin voidaan ottaa huomioon ulkomailla karttuva eläketurva ja vakuutuspalkka määrittää alemmaksi kuin mitä se normaalisti olisi.

Työntekijä tai työnantaja voi hakea myös vapaaehtoiseen TyEL-vakuutuksen vakuutuspalkasta TyEL:n 75 b §:n 3 momentin mukaista päätöstä (SITO-päätöstä).

Vapaaehtoisen TyEL-vakuutuksen vakuutuspalkkaa ei lähtökohtaisesti tule määrätä suuremmaksi kuin miksi vakuutuspalkka muodostuisi pakollisessa vakuutuksessa.

Jos vakuutuspalkkaa on alennettu ulkomailta karttuvan eläketurvan perusteella, työeläkevakuutusmaksu määräytyy alennetun vakuutuspalkan perusteella. Työnantajan pidättää työntekijän palkasta alennetun vakuutusmaksun perusteella määräytyvän työntekijän työeläkevakuutusmaksun.

Työnantajan sosiaaliturvamaksun ja työntekijän sairausvakuutusmaksun perusteeksi verottajalle ilmoitetaan alentamaton vakuutuspalkka. Tarkemmin asiasta neuvoo verottaja.

Esimerkki: Alennettu vakuutuspalkka, TyEL-vakuutusmaksu ja muut sosiaaliturvamaksut.

Suomalainen työnantaja palkkaa Suomen sosiaaliturvaan kuuluvan työntekijän työskentelemään Venäjällä. Työntekijä on työskennellyt Venäjällä jo ennen tätä uutta työsopimusta. Aikaisempi työnantaja on lähettänyt kyseisen työntekijän Suomesta Venäjälle, ja siksi työntekijä on säilynyt sekä Suomen työeläkelainsäädännön että asumisperusteisen sosiaaliturvan piirissä.

Uusi työnantaja ei voi vakuuttaa tätä paikalta palkattua työntekijää pakollisen TyEL:n mukaisesti. Työntekijälle voidaan kuitenkin järjestää TyEL-eläketurva vapaaehtoisesti ja vakuutuspalkkaa voidaan alentaa ottaen huomioon Venäjällä työskentelystä mahdollisesti karttuva eläketurva. Tällöin myös työeläkevakuutusmaksu määräytyy alennetun vakuutuspalkan perusteella.

Henkilö säilyy yleensä Suomen asumisperusteisessa sosiaaliturvassa, ja näin ollen hänen työskentelystään tulee maksaa työnantajan sosiaaliturvamaksu ja työntekijän sairausvakuutusmaksu. Kyseiset maksut tulee kuitenkin maksaa siitä palkasta, joka vastaisi Suomessa tehtyä työtä, eli alentamattomasta vakuutuspalkasta.

Muutokset edelliseen versioon

Ohjeeseen on lisätty tarkennus, että vakuutuspalkka ulkomaantyöskentelystä on ilmoitettava tulorekisteriin työskentelyä seuraavan kalenterikuukauden viidentenä päivänä, vaikka työntekijälle ei olisi ehditty maksaa tosiasiassa vielä palkkaa ko. kuukauden aikana.

Työnantaja ilmoittaa vakuutuspalkan tulorekisteriin

Työnantaja ilmoittaa vakuutuspalkkaa koskevat tiedot tulorekisteriin kuukausittain viimeistään työskentelyä seuraavan kalenterikuukauden viidentenä päivänä. Merkitystä ei ole sillä, onko työntekijälle ehditty maksaa tosiasiassa vielä palkkaa ulkomaantyöskentelystä kyseisen kuukauden aikana. Myös näissä tilanteissa vakuutuspalkka on ilmoitettava.

Eläkelaitokselle vakuutuspalkkaa ei tarvitse erikseen ilmoittaa. Eläkelaitos saa vakuutuspalkkaa koskevat tiedot tulorekisteristä.

Jos vakuutuspalkkaa tarkistetaan kesken komennuksen, työnantaja ilmoittaa myös tarkistetun vakuutuspalkan vastaavalla tavalla tulorekisteriin.

Jos vakuutuspalkka tulee määritettäväksi tai tarkistettavaksi takautuvalle ajalle, työnantajan on ilmoitettava tiedot takautuvasta vakuutuspalkasta tulorekisteriin viimeistään sitä kalenterikuukautta seuraavan kalenterikuukauden viidentenä päivänä, jonka aikana velvollisuus vakuutuspalkan määrittämiseen tai tarkistamiseen on ilmennyt.

Vakuutuspalkka näkyy työeläkeotteella työsuhteen vuosiansiona. Työntekijän tulisi tarkistaa työeläkeotteeltaan, että työnantaja on ilmoittanut vakuutuspalkan oikein tulorekisteriin.

Eläkkeen perusteet vahvistetaan yleensä vasta eläkepäätöksellä, jolloin ulkomaankomennuksesta on voinut kulua jo useita vuosia. Riidattoman näytön esittäminen vakuutuspalkasta voi jälkikäteen olla hankalaa.

Jos työntekijä toteaa työeläkeotteen tiedoissa virheen tai puutteen, otteen lähettänyt eläkelaitos selvittää työntekijän vaatimuksesta tietojen oikeellisuuden. Eläkelaitoksella ei ole velvollisuutta selvittää näitä tietoja takautuvasti pidemmältä ajalta kuin kuudelta työeläkeotteen lähettämisvuotta edeltävältä kalenterivuodelta.

Esimerkki: Eläketurvakeskuksen lausunto 7.6.2002 (ETK 12284) Kirjallisesti sovittua ansiota oli muun selvityksen puuttuessa pidettävä TEL:n 7 e §:n 2 momentin mukaisena työansiona.

Esimerkki: Eläketurvakeskuksen lausunto 27.6.2001 (ETK 12216) Ulkomaantyön vakuutuspalkasta oli sovittu laissa tarkoitetulla tavalla.

Edellä mainituissa tapauksissa on sovellettu ennen vuotta 2007 voimassa olleen TEL:n 10 a §:n säännöstä työsuhdetietojen selvittämisestä.

Työeläkevakuutusmaksu ja vakuutuspalkka, kun ulkomainen yritys palkanmaksajana

Jos työntekijän palkan ulkomaantyön ajalta maksaa ulkomainen yritys, suomalainen lähettävä yritys on kuitenkin velvollinen järjestämään työntekijän työeläketurvan Suomessa, jos

- työskentely vakuutetaan Suomessa ja

- työsuhde suomalaiseen lähettävään yritykseen säilyy komennuksen ajan ja

- suomalaisella lähettävällä yrityksellä on keskeisiä työnantajalle kuuluvia oikeuksia ja velvoitteita.

Myös näissä tilanteissa eläkkeen perusteena olevana työansiona käytetään vakuutuspalkkaa.

Työntekijän palkan maksava ulkomainen yritys pidättää työntekijän palkasta vakuutuspalkan perusteella määräytyvän työntekijän työeläkevakuutusmaksun. Suomalainen lähettävä yritys huolehtii työntekijältä pidätetyn työeläkevakuutusmaksun maksamisesta eläkelaitokselle.

Myös työnantajan työeläkevakuutusmaksu määräytyy vakuutuspalkan perusteella. Suomalainen lähettävä yritys huolehtii työeläkevakuutusmaksun maksamisesta eläkelaitokselle, vaikka työntekijän palkan maksaa ulkomainen yritys. Suomalainen lähettävä yritys huolehtii myös vakuutuspalkan ilmoittamisesta tulorekisteriin.

Työeläkevakuutusmaksun maksamisesta eläkelaitokselle vastaa siis kokonaisuudessaan vakuuttamisvelvollinen lähettävä työnantaja.

Esimerkki: Eläketurvakeskuksen lausunto 27.2.1997 (ETK 11916).

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on tarkennettu tietoja siitä, milloin vakuutuspalkkaa käytetään työnantajan ja työntekijän sairausvakuutusmaksujen perusteena ja milloin ne määräytyvät työntekijälle tosiasiallisesti maksettavan palkan perusteella.

Vakuutuspalkkaa käytetään myös useiden sosiaalivakuutusmaksujen ja -etuuksien perusteena

Vakuutuspalkan perusteella määräytyviä sairausvakuutuslain mukaisia etuuksia ovat:

- sairauspäiväraha

- äitiysraha

- erityisäitiysraha

- isyysraha

- vanhempainraha

- erityishoitoraha

- kuntoutusrahalain mukainen kuntoutusraha.

Esimerkki: Työntekijä on lähetettynä työntekijänä Saksassa vuoden 2013 ja hänelle on määritetty vakuutuspalkka. Vuonna 2015 alkanut äitiyspäiväraha määräytyy vakuutuspalkan perusteella.

Kansaneläkelaitos saa päivärahan perusteena käytettävää vakuutuspalkkaa koskevat tiedot verohallinnolta, joka puolestaan saa tiedot työnantajan verohallinnolle antamasta vuosi-ilmoituksesta.

Jos vakuutettu vaatii 6 kuukauden tuloa käytettäväksi päivärahan perusteena, hänen tulee itse esittää selvitys kuuden kuukauden tulona käytettävästä vakuutuspalkasta. Tällöin on erityisen tärkeää, että vakuutuspalkan määrästä on esittää kirjallinen työnantajan ja työntekijän välinen sopimus.

Vakuutuspalkka on myös seuraavien sosiaalivakuutusmaksujen perusteena:

- tapaturmavakuutusmaksu

- työttömyysvakuutusmaksu

- ryhmähenkivakuutusmaksu

Vakuutuspalkkaa käytetään myös työnantajan ja työntekijän sairausvakuutusmaksun määräytymisperusteena paitsi, jos ulkomaantyöskentelystä saatuun palkkaan ei sovellu tuloverolain 77 §:n mukainen verovapaussäännös. Tällöin työnantajan ja työntekijän sairausvakuutusmaksu määräytyy ennakkoperintälain 13 §:n mukaisen todellisen palkan perusteella.

Jos ulkomailla työskentelevä Suomessa vakuutettu henkilö on rajoitetusti verovelvollinen, työnantajan sairausvakuutusmaksu ja työntekijän sairausvakuutusmaksu määräytyvät vakuutuspalkan perusteella.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on lisätty tiedot vakuutuspalkan takautuvan korjaamisen ilmoittamisesta tulorekisteriin.

Vakuutuspalkkaa ei yleensä tarvitse määritellä alle 6 kuukautta jatkuvalle työkomennukselle

Vakuutuspalkkaa ei erikseen tarvitse määritellä lyhyelle alle 6 kuukautta kestävälle työkomennukselle, jos

- komennuksen ajaksi ei ole sovittu erillistä palkkaa ja

- työntekijän palkka maksetaan normaaliin tapaan Suomesta lisättynä mahdollisilla verottomilla ulkomaan päivärahoilla ja

- työntekijän tehtävät ulkomailla vastaavat hänen Suomessa tekemäänsä työtä.

Tällöin eläkkeen perusteena oleva työansio määräyy samoin, kuin työntekijä tekisi työn Suomessa.

Tarkoitus on lyhyissä työkomennuksissa yksinkertaistaa palkkahallintoa yrityksessä.

Vakuutuspalkka on määriteltävä takautuvasti, jos työkomennus jatkuu yli 6 kuukautta

Jos työntekijän komennus jatkuu ennalta arvaamattomasta syystä yli 6 kuukautta, pitää vakuutuspalkka määritellä takautuvasti työkomennuksen alusta lukien.

Työnantajan on ilmoitettava tiedot takautuvasta vakuutuspalkasta tulorekisteriin viimeistään sitä kalenterikuukautta seuraavan kalenterikuukauden viidentenä päivänä, jonka aikana velvollisuus vakuutuspalkan määrittämiseen on ilmennyt.

Tämän jälkeen työnantaja ilmoittaa vakuutuspalkkaa koskevat tiedot tulorekisteriin kuukausittain viimeistään työskentelyä seuraavan kalenterikuukauden viidentenä päivänä.

Vakuutuspalkkaa ei yleensä tarvitse määritellä, kun työntekijä työskentelee useassa maassa suomalaiselle työnantajalle alle 6 kuukautta

Vakuutuspalkkaa ei määritellä, jos

- työntekijä toistuvasti työskentelee ulkomailla,

- suomalaiselle työnantajalle,

- yksittäiset komennukset kestävät alle 6 kuukautta ja

- lyhyen työkomennuksen muut palkanmaksua ja työtehtävää koskevat edellytykset täyttyvät.

Eläkkeen perusteena oleva työansio määräyy tällöin samalla tavalla kuin Suomessa tehdystä työstä.

Esimerkki:

Suomalainen yritys huoltaa paperikoneita eri maissa. Yrityksen suomalaiset työntekijä työskentelevät kotimaan työskentelyjaksojen lisäksi eri maissa lyhyitä alle 6 kuukauden jaksoja. Työntekijät tekevät paperikoneiden huoltotöitä ulkomailla sen mukaan kuin tarvetta ilmenee. Työntekijöille ei määritellä vakuutuspalkkaa, vaan heidän eläkkeen perusteena oleva työansio ulkomaan työskentelystä määräytyy todellisten työansioiden perusteella.

Vakuutuspalkka on määriteltävä, jos

• työntekijä on lähetetty ulkomaille ja

• hän työskentelee samalla suomalaiselle työnantajalle useissa maissa (vaikka palkaa maksetaan esimerkiksi konserniyrityksestä),

• työskentely ulkomailla jatkuu yhdenjakoisesti yli 6 kuukautta.

Eläkkeen perusteena oleva työansio määräytyy tällöin vakuutuspalkan perusteella.

Esimerkki:

Suomalainen metsäalan yritys on lähettänyt työntekijänsä koulutustehtäviin Ranskaan 8 kuukaudeksi. Osa työstä tehdään Belgiassa. Koulutustehtävät päättyvät Ranskassa 5 kuukauden jälkeen, mutta jatkuvat Belgiassa vielä 3 kuukautta. Koska ulkomaan työskentely kahdessa eri maassa jatkuu yhdenjaksoisesti yli 6 kuukautta, vakuutuspalkka on määriteltävä.

Jos työntekijä on lähetetty työskentellemään esimerkiksi Kiinaan 8 kuukauden ajaksi, jonka jälkeen hän työskentelee Suomessa 2 kuukautta ja edelleen sen jälkeen saman työnantajan lähettämänä Ranskassa 7 kuukautta, Suomen työskentelyjakson osalta eläkkeen perusteena oleva työansio määrytyy todellisten ansioiden perusteella. Kiinan ja Ranskan työskentelyjakosille on määrättävä vakuutuspalkka.

Vakuutuspalkkaa ei yleensä tarvitse määritellä, kun kuljetustyöntekijä on ulkomailla alle 6 kuukautta kerrallaan

Suomalaisten yritysten palveluksessa olevat kuljettajat kuuluvat yleensä Suomen sosiaaliturvan piiriin.

Jos kuljettaja kuuluu TyEL:n soveltamisalaan ja on ulkomailla kerrallaan alle 6 kuukautta, vakuutuspalkkaa ei määrätä. Kuljettajan eläkkeen perusteena oleva työansio määräyy tällöin samoin kuin Suomessa tehdystä työstä.

Jos kuljettaja kuuluu TyEL:n soveltamisalaan ja on ulkomailla kerrallaan yli 6 kuukautta, vakuutuspalkkaa määrätään. Eläkevakuutusmaksun ja kuljettajan eläkkeen perusteena olevana työansiona on tällöin vakuutuspalkka.

Työnantajan työntekijän puolesta maksamat verot ja työnantajan työntekijän puolesta maksama työntekijän työeläkevakuutusmaksu vakuutuspalkkaa määritettäessä

Työnantajan työntekijän puolesta maksamat verot katsotaan lähtökohtaisesti vastikkeeksi työnteosta ja myös työntekijän eläkkeen perusteena olevaksi työansioksi.

Jos työnantaja ja työntekijä ovat etukäteen sopineet, että työnantaja maksaa työntekijän puolesta työntekijän työeläkevakuutusmaksun, se katsotaan vastikkeeksi työstä ja otetaan huomioon työntekijän eläkkeen perusteena olevassa työansiossa.

Jos työnantaja ja työntekijä eivät ole etukäteen sopineet, että työnantaja maksaa työntekijän työeläkevakuutusmaksun työntekijän puolesta ja jos työnantaja joutuu esimerkiksi jälkikäteen maksamaan työntekijän työeläkevakuutusmaksun eikä peri sitä työntekijältä, kyseistä etua

- ei katsota vastikkeeksi työstä

- eikä työntekijän eläkkeen perusteena olevaksi työansioksi.

Työnantajan työntekijän puolesta maksamia palkkaan perustuvia veroja tai työnantajan työntekijän puolesta maksamaa työntekijän työeläkevakuutusmaksua ei oteta huomioon vakuutuspalkkaa määrättäessä, jos tällaista etua ei ole vastaavassa työssä Suomessa.

Työskentely useassa eri EU-maassa ulkomaiselle työnantajalle

Henkilö, joka työskentelee asuinmaansa lisäksi muissakin EU-maissa, vakuutetaan asuinmaassaan, jos

• hän tekee työstään huomattavan osan asuinmaassa tai

• hän työskentelee useille työnantajille, joiden kotipaikat ovat eri jäsenvaltioissa.

Työnantajan on suoritettava tällöin lakisääteiset sosiaaliturvamaksut työntekijän asuinmaahan riippumatta työnantajan kotimaasta.

Ratkaisu sovellettavasta lainsäädännöstä

Kun työtä tehdään kahdessa tai useammassa EU-maassa, ratkaisun sovellettavasta lainsäädännöstä tekee ensi vaiheessa työntekijän asuinmaan laitos. Suomessa vakuutettavalla työntekijällä on tällöin Eläketurvakeskuksen myöntämä lähetetyn työntekijän todistus sovellettavasta sosiaaliturvalainsäädännöstä usean maan työskentelyn perusteella.

Ulkomainen työnantaja maksaa eläkevakuutusmaksut Suomeen työntekijän todellisten työansioiden perusteella

Esimerkki:

Suomessa asuva lääkäri työskentelee Suomessa suomalaisen työnantajan palveluksessa ja työskentelee loma-aikoinaan lyhyempiä jaksoja Ruotsissa yksityisessä sairaalassa. Ruotsalaisen sairaalan tulee maksaa eläkevakuutusmaksut Suomeen. Maksujen perusteena ei ole vakuutuspalkka, vaan työansiot, jotka Suomessakin kartuttaisivat eläkettä.

Esimerkki:

Suomessa asuvat ja työskentelevät muusikot vakuutetaan Suomessa myös ulkomaisilla kiertueilla tehdyn työn osalta. Ulkomaisten työnantajien tulee maksaa eläkevakuutusmaksut Suomeen muusikon todellisten ansioiden perusteella.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on tarkennettu tietoja siitä, milloin vakuutuspalkkaa käytetään työnantajan ja työntekijän sairausvakuutusmaksujen perusteena ja milloin ne määräytyvät työntekijälle tosiasiallisesti maksettavan palkan perusteella.