EU/ETA-maiden ja Sveitsin (jäljempänä EU-maat) välillä liikkuviin henkilöihin sovellettava sosiaaliturvalainsäädäntö ratkaistaan EU:n sosiaaliturva-asetusten määräysten perusteella. Tietyn EU-maan sosiaaliturvalainsäädännön soveltaminen tarkoittaa, että velvollisuus maksaa lakisääteisiä sosiaalivakuutusmaksuja henkilön työstä määräytyy kyseisen EU-maan kansallisen lainsäädännön perusteella. Saman EU-maan sosiaaliturvalainsäädännön mukaan määräytyy myös henkilön oikeus saada sosiaaliturvaetuuksia.

EU-maa, jonka sosiaaliturvalainsäädäntöä sovelletaan, määrittelee:

- mitä lakisääteisiä sosiaalivakuutusmaksuja ja millä edellytyksillä työntekijän, työnantajan tai yrittäjän tulee maksaa

- missä tilanteissa ja millä edellytyksillä henkilö saa sosiaaliturvaetuuksia.

Tietyn EU-maan sosiaaliturvalainsäädännön soveltaminen ei siten automaattisesti luo oikeutta etuuksiin kyseisestä EU-maasta vaan oikeus etuuksiin määräytyy kyseisen EU-maan kansallisen lainsäädännön perusteella.

Käytännössä kun määritellään, minkä EU-maan sosiaaliturvalainsäädäntöä henkilöön sovelletaan, käytetään usein käsitettä ”missä EU-maassa henkilö tulee vakuuttaa” tarkoittamaan samaa asiaa.

Yhdessä EU-maassa vakuuttamisen periaate

EU-maiden välillä liikkuvaan henkilöön sovelletaan aina vain yhden EU-maan sosiaaliturvalainsäädäntöä kerrallaan. Henkilö vakuutetaan siten aina vain yhden EU-maan sosiaaliturvalainsäädännön mukaisesti. Tämä tarkoittaa käytännössä sitä, että työnantaja ja työntekijä tai yrittäjä maksavat lakisääteiset sosiaalivakuutusmaksut ja työntekijä tai yrittäjä saa sosiaaliturvaetuutensa kulloinkin vain yhden EU-maan sosiaaliturvalainsäädännön mukaan. Lakisääteisiä sosiaalivakuutusmaksuja ei saa maksaa samanaikaisesti useaan eri EU-maahan.

Työskentelymaassa vakuuttamisen periaate

EU-maassa työskentelevään henkilöön sovelletaan lähtökohtaisesti työskentelymaan sosiaaliturvalain-säädäntöä. EU-alueella henkilön sosiaaliturva järjestetään siten pääsääntöisesti henkilön työskentelymaassa (työskentelymaassa vakuuttamisen periaate = lex loci laboris –periaate). Työskentelymaana pidetään maata, jossa henkilön työskentely fyysisesti tapahtuu. Esimerkiksi etätyössä työskentelymaana pidetään maata, jossa työtä fyysisesti tehdään, ei sitä maata, jossa työnantajan kotipaikka sijaitsee.

Lakisääteiset sosiaalivakuutusmaksut maksetaan lähtökohtaisesti työskentelymaahan. Tämä tarkoittaa, että esimerkiksi Suomeen toisesta EU-maasta työhön tulevasta työntekijästä tulee maksaa kaikki Suomen lakisääteiset sosiaalivakuutusmaksut välittömästi työskentelyn alusta lukien. Jos työntekijä tai yrittäjä lähtee Suomesta työskentelemään toiseen EU-maahan, tulee työntekijän ja yrittäjän sosiaaliturva puolestaan järjestää työskentelymaan sosiaaliturvalainsäädännön mukaisesti eikä lakisääteisiä sosiaalivakuutusmaksuja saa maksaa enää Suomeen. Tällaisessa tilanteessa ulkomailla työskentelevällä työntekijällä ja työnantajalla tai yrittäjällä on velvollisuus ottaa selvää, miten lakisääteiset sosiaalivakuutusmaksut tulee hoitaa työskentelymaassa.

Kun työntekijään tai yrittäjään sovelletaan työskentelymaassa vakuuttamisen periaatetta, työntekijän, työnantajan tai yrittäjän ei lähtökohtaisesti tarvitse hakea A1-todistusta.

Tarkemmat tiedot

Esimerkki: Ulkomailla asuva työntekijä työskentelee vain Suomessa

Virolainen työntekijä tekee työtä Suomessa suomalaisen työnantajan palveluksessa eikä työntekijällä ole toisen EU-maan myöntämää A1-todistusta. Suomalainen työnantaja vakuuttaa virolaisen työntekijän Suomessa, Suomen lainsäädännön mukaan.

Esimerkki: Yrittäjä työskentelee Suomessa

Ruotsissa asuva henkilö harjoittaa yrittäjätoimintaa Suomessa 3 kuukautta. Henkilö ei ole lähetetty yrittäjä eikä henkilöllä ole toisen EU-maan myöntämää A1-todistusta. Henkilöön sovelletaan Suomen sosiaaliturvalainsäädäntöä työskentelymaassa vakuuttamisen periaatteen mukaan. Vaikka yrittäjään sovelletaan Suomen sosiaaliturvalainsäädäntöä, ei yrittäjätoimintaa voida vakuuttaa Suomessa yrittäjien eläkelain (YEL) mukaisesti, sillä yksi yrittäjätoiminnan työeläkevakuuttamisen edellytyksistä Suomessa on, että työskentely yrittäjänä kestää vähintään 4 kuukautta. Siten Suomen sosiaaliturvalainsäädäntö soveltuu henkilöön, mutta kansallisen lainsäädännön soveltamisen myötä työskentelyä ei työeläkevakuuteta Suomessa.

Esimerkki: Suomessa asuva työntekijä lähtee ulkomaille työskentelemään ulkomaiselle työnantajalle

Suomessa asuva henkilö lähtee työskentelemään 4 kuukaudeksi Saksaan saksalaiselle työnantajalle. Koska henkilöllä ei ole suomalaista lähettävää työnantaja, ei henkilö voi olla lähetetty työntekijä eikä saada A1-todistusta Suomesta. Työskentelymaassa vakuuttamisen periaatteen mukaan Saksan sosiaaliturvalainsäädäntö tulee sovellettavaksi. Henkilön tulee selvittää Saksan sosiaaliturvaviranomaiselta työnantajansa kanssa, miten työ tulee vakuuttaa Saksassa.

Poikkeukset työskentelymaassa vakuuttamisen periaatteeseen ovat:

- Lähetetty työntekijä

- Lähetetty yrittäjä

- Kahdessa tai useammassa EU-maassa työtä tekevät henkilö

- Virkamies

- Rahaetuutta saava henkilö

- Merenkulkija

- Lentohenkilökunta

- Euroopan yhteisöjen ylimääräisten toimihenkilöiden valintaoikeus

- Poikkeuslupa

Katso erilliset ohjeet siitä, minkä EU-maan sosiaaliturvalainsäädäntöä sovelletaan näihin henkilöryhmiin.

Työskentelymaassa vakuuttamisen periaatetta ei sovelleta seuraaviin henkilöihin:

- Työttömyysetuutta saava henkilö

- Ei-aktiivi henkilö, perheenjäsen

- EU-maan asevoimien palvelukseen tai siviilipalvelukseen kutsuttu tai uudelleen kutsuttu henki-lö

Työelämän ulkopuolella olevat henkilöt eivät voi saada A1-todistusta. Työelämän ulkopuolella olevien henkilöiden, jotka lähtevät ulkomaille, tulee olla ensisijaisesti yhteydessä Kelaan, joka on näissä tilanteissa toimivaltainen ratkaisemaan henkilöön sovellettavan sosiaaliturvalainsäädännön.

Tarkemmat tiedot

Työttömyysetuutta saava henkilö

Henkilö, joka saa työttömyysetuuksia EU:n sosiaaliturva-asetuksen 883/2004 (perusasetus) 65 artiklan mukaisesti asuinjäsenvaltionsa lainsäädännön nojalla, on kyseisen EU-maan lainsäädännön alainen.

Ei-aktiivi henkilö, perheenjäsen

Ei-aktiiveihin henkilöihin, kuten esimerkiksi työntekijän tai yrittäjän perheenjäseniin, jotka eivät itse työskentele, sovelletaan lähtökohtaisesti henkilön asuinmaan sosiaaliturvalainsäädäntöä. Tämä EU:n sosiaaliturva-asetusten säännös ei kuitenkaan rajoita asetuksen muita säännöksiä, joissa ei-aktiiveille henkilöille taataan etuuksia yhden tai useamman muun EU-maan lainsäädännön mukaisesti.

EU-maan asevoimien palvelukseen tai siviilipalvelukseen kutsuttu tai uudelleen kutsuttu henkilö

Asepalvelusta tai siviilipalvelusta suorittaviin henkilöihin sovelletaan sen EU-maan sosiaaliturvalainsäädäntöä, missä henkilö suorittaa tätä palvelusta.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Lähetetty työntekijä on työntekijä, jonka Suomessa toimiva työnantaja lähettää tilapäisesti tekemään palkkatyötä toiseen EU/ETA-maahan tai Sveitsiin (jäljempänä EU-maahan). Lähetettyyn työntekijään voidaan soveltaa Suomen sosiaaliturvalainsäädäntöä ulkomaantyön aikana, jos lähettämisen edellytykset täyttyvät. Edellytykset on määritelty EU:n sosiaaliturva-asetuksen 883/2004 (perusasetus) 12.1. artiklassa.

Eläketurvakeskus myöntää työnantajan hakemuksesta työntekijälle A1-todistuksen lähettämisen edellytysten täyttyessä. A1-todistus osoittaa, että työntekijään sovelletaan ulkomaantyöskentelyn ajan Suomen sosiaaliturvalainsäädäntöä.

A1-todistuksen voimassaoloaikana työnantaja ja työntekijä maksavat lakisääteiset sosiaalivakuutusmaksut pelkästää Suomen sosiaaliturvalainsäädännön soveltaminen tarkoittaa myös sitä, että

- Työntekijän eläke karttuu Suomeen ja

- Työntekijä saa sosiaaliturvaetuutensa kuten esimerkiksi mahdolliset sairauspäivärahat Suomen lainsäädännön mukaisesti.

Jos työntekijällä ei ole A1-todistusta, tulee työnantajan järjestää työntekijän sosiaaliturva työskentelymaan lainsäädännön mukaisesti. Käytännössä työnantajan tulee siis maksaa sosiaalivakuutusmaksut kyseiseen EU-maahan eikä sosiaalivakuutusmaksuja saa maksaa samanaikaisesti Suomeen. Tällöin työntekijä ei voi myöskään saada esimerkiksi sosiaaliturvaetuuksia Suomesta.

A1-todistusta tulee hakea ennen toisessa EU-maassa työskentelyn alkua, mutta A1-todistus voidaan myöntää myös takautuvasti lähettämisen edellytysten täyttyessä.

Jos Eläketurvakeskus myöntää työntekijälle A1-todistuksen, tulee työnantajan yleensä määrittää lähetetylle työntekijälle vakuutuspalkka. Katso ohje Vakuutuspalkka eläkkeen perusteena olevana työansiona.

Työntekijän lähettämistä koskevat edellytykset

Toisessa EU-maassa työskentelevään työntekijään sovelletaan Suomen sosiaaliturvalainsäädäntöä, jos

- Työnantaja on Suomessa tavallisesti toimiva yritys

- Työntekijä tekee ulkomailla töitä lähettävän Suomessa toimivan työnantajan lukuun (kiinteä yhteys säilyy)

- Työntekijän ulkomaantyö on etukäteen arvioitu tilapäiseksi ja kesto on enintään 24 kuukautta

- Työntekijään sovelletaan välittömästi ennen ulkomaantyöskentelyn aloittamista Suomen sosiaaliturva-lainsäädäntöä ja

- Työntekijää ei lähetetä korvaamaan toista lähetettyä työntekijää.

Kun kyseiset edellytykset täyttyvät työntekijää pidetään lähetettynä työntekijänä riippumatta siitä, miten ulkomailla tapahtuva työ on nimetty. Ulkomaantyössä voi siten olla kyse esimerkiksi tilapäisestä työkomennuksesta, työmatkasta tai työnantajan ja työntekijän keskenään sopimasta etätyöstä.

Jos työntekijä vaihtaa työskentelymaata säännöllisesti 12 kuukauden tarkastelujaksolla tai tekee säännöllisesti lyhyitä työmatkoja eri EU-maihin, kyseessä saattaa olla useissa EU-maissa työskentelyn tilanne lähettämisen sijaan. Tällöin työntekijään sovellettava sosiaaliturvalainsäädäntö määritellään eri sääntöjen perusteella. Katso erillinen ohjeistus useassa EU-maassa työskentelystä.

Lähettävää työnantajaa koskevat edellytykset

Lähettävänä työnantajana toimivan yrityksen tulee tavallisesti harjoittaa toimialansa mukaista merkittävää toimintaa Suomessa. Yrityksen ei katsota tavallisesti harjoittavan toimintaansa Suomessa, jos yrityksen toiminta Suomessa liittyy ainoastaan yrityksen sisäiseen hallintoon tai yritys on perustettu vain ulkomaantyötä varten. Lähettävän työnantajan ei tarvitse olla rekisteröity Suomeen tai muuhun EU-maahan, mutta työnantajan tulee harjoittaa toimintaansa tosiasiallisesti Suomessa.

Tarkemmat tiedot

Lähettävää työnantajaa koskevat edellytykset on määritelty EU:n sosiaaliturva-asetuksen 883/2004 täytäntöönpanosta annetun asetuksen 987/2009 (täytäntöönpanoasetus) 14.2 ar-tiklassa. Myös EU:n sovellettavaa sosiaaliturvalainsäädäntöä koskevassa Käytännön oppaassa ja hallintotoimikunnan päätöksessä A2 on täsmennetty edellytyksiä.

Unionin tuomioistuin on ottanut kantaa lähettävän työnantajan edellytyksiin esimerkiksi seuraavissa tapauksissa:

– C-202/97 Fitzwilliam

– C-784/19 Team Power Europe.

Kun arvioidaan, harjoittaako työnantaja merkittävää toimintaa Suomessa, otetaan muun muassa huomioon Käytännön oppaassa ja hallintotoimikunnan päätöksessä A2 määriteltyjä, seuraavia seikkoja:

- Työnantajan rekisteröity kotipaikka

- Työnantajan hallinnollinen keskus

- Työnantajan hallintohenkilökunnan määrä lähettävässä valtiossa ja työskentelymaassa – jos lähettävässä valtiossa on vain hallintohenkilökuntaa, työnantajaan ei voida soveltaa lähettämistä koskevia sääntöjä

- Lähetettyjen työntekijöiden työhönottopaikka

- Paikka, jossa suurin osa sopimuksista asiakkaiden kanssa tehdään

- Lainsäädäntö, jota sovelletaan lähettävän työnantajan asiakkaidensa ja työntekijöidensä kanssa tekemiin sopimuksiin

- Lähettävässä valtiossa ja työskentelyvaltiossa tehtyjen sopimusten määrä

- Työnantajan kokonaisliikevaihdon suuruus lähettävässä valtiossa ja työskentelyvaltiossa tyypillisenä ajankohtana

- Sen ajan pituus, jonka työnantaja on sijoittautunut lähettävään jäsenvaltioon

Toiminnan laajuuden arvioinnissa otetaan huomioon kunkin yrityksen erityispiirteet ja harjoitetun toiminnan todellinen luonne sekä yrityksen koko. Arviointi perustuu siten kokonaisarvioon.

Käytännössä, jos työnantajalla on vakiintuneesti Suomessa työskenteleviä työntekijöitä, jotka on työeläkevakuutettu Suomessa ja jos työnantajan liikevaihto Suomessa on vähintään 25 prosenttia kokonaisliikevaihdosta, voidaan työnantajaa lähtökohtaisesti pitää lähettävänä työnantajana. Ratkaisu siitä, toimiiko työnantaja riittävässä määrin Suomessa, perustuu kuitenkin aina kokonaisharkintaan työnantajan tilanteesta.

Yrityksellä voi olla merkittävää toimintaa useammassa EU-maassa. Näin ollen sama yritys voi lähettää työntekijöitä eri EU-maista, jos sillä on kyseisissä EU-maissa EU:n sosiaaliturva-asetusten tarkoittamalla tavalla merkittävää toimintaa. Toiminnan merkittävyyttä arvioidaan siten maakohtaisesti.

Työsuhdetta koskevat edellytykset

Jotta työntekijää voidaan pitää lähetettynä työntekijänä, tulee työntekijän työoikeudellisen työsuhteen säilyä koko ulkomaantyöskentelyn ajan Suomessa toimivaan työnantajaan. Työntekijän ja työnantajan välillä tulee siten olla kiinteä yhteys.

Osoituksena kiinteän yhteyden säilymisestä on se, että työntekijä on edelleen lähettävän työnantajan johdon ja valvonnan alainen. Kiinteän yhteyden säilymistä tarkasteltaessa otetaan huomioon seuraavia seikkoja

- onko alkuperäinen työsopimus edelleen voimassa

- kenen kanssa työsopimus on tehty ja kenen kanssa on sovittu ulkomaantyöstä

- kenellä on valta irtisanoa työsopimus ja ulkomaantyötä koskeva sopimus

- kenellä on valta päättää lähetetyn työntekijän työn luonteesta

- kenellä on viimekätinen palkanmaksuvelvollisuus (käytännössä palkan voi sopimuksesta maksaa myös vastaanottava yritys)

- onko työntekijän paluusta Suomeen sovittu

Kiinteän yhteyden voidaan katsoa säilyvän, jos työntekijä on tehnyt sopimuksen ulkomaantyöstä lähettävän työnantajan kanssa. Kiinteän yhteyden voidaan myös katsoa säilyvän Suomessa toimivaan työnantajaan, jos työntekijä ja lähettävä suomalainen sekä vastaanottava ulkomainen työnantaja ovat tehneet ns. kolmikantasopimuksen. Tällöin esimerkiksi palkanmaksu voidaan sopia tapahtuvan käytännössä ulkomaisesta yrityksestä käsin. Pelkkä palkanmaksu ei ole siten osoitus kiinteästä yhteydestä, tai sen katkeamisesta. Lähettävän työnantajan on kuitenkin viime kädessä aina oltava vastuussa työsuhteeseen liittyvistä seikoista, kuten irtisanomisesta, palkanmaksusta sekä vastata lakisääteisistä sosiaalivakuutusmaksuista. Myös muut työsuhteeseen liittyvät vel-vollisuudet ja oikeudet tulee säilyä Suomessa toimivalla työnantajalla, jotta työntekijään voidaan soveltaa Suo-men sosiaaliturvalainsäädäntöä lähetettynä työntekijänä.

Työnantajan on tarvittaessa annettava selvitys siitä, että kiinteä yhteys lähettävän työnantajan ja työntekijän välillä on olemassa koko ulkomaantyöskentelyn ajan. Käytännössä tämä tapahtuu esittämällä esimerkiksi työ- ja/tai komennussopimukset, jos sosiaaliturvaviranomaiset pyytävät.

Jos työntekijä solmii työsopimuksen lisäksi paikallisen työnantajan kanssa tai aloittaa oman yritystoiminnan ulkomailla, ei työntekijää voida pitää Suomesta lähetettynä työntekijänä. Lähetettynä työntekijänä voidaan pitää työntekijää, joka tekee työtä vain Suomessa toimivalle työnantajalle. Työntekijällä voi myös olla useampi Suomessa toimiva työnantaja, jotka lähettävät työntekijän tilapäisesti työskentelemään ulkomaille.

Tarkemmat tiedot

Esimerkki: työntekijää ei voida pitää lähetettynä työntekijänä

Suomessa toimiva työntekijä sopii työntekijänsä kanssa tilapäisestä alle 24 kuukautta kestävästä työskentelystä Ruotsissa. Työntekijä tekee työtä Suomessa toimivan työnantajansa lukuun, mutta työntekijä solmii myös erillisen työsopimuksen paikallisen työnantajan kanssa. Työntekijä tekee siten työnsä tilapäisesti vain Ruotsissa sekä suomalaiselle että ruotsalaiselle työnantajalle. Työntekijään ei voida soveltaa Suomen sosiaaliturvalainsäädäntöä lähetettynä työntekijänä eikä Eläketurvakeskus voi myöntää A1-todistusta. Työnantajien tulee järjestää työntekijän sosiaaliturva Ruotsin lainsäädännön edellyttämällä tavalla.

Esimerkki: työntekijä on usean työnantajan lähettämä työntekijä

Suomessa toimiva työntekijä sopii työntekijänsä kanssa tilapäisestä alle 24 kuukautta kestävästä työskentelystä Ruotsissa. Työntekijä tekee työtä Suomessa toimivan työnantajansa lukuun, mutta lisäksi työntekijällä on toinen Suomessa toimiva työnantaja, jonka kanssa työntekijä sopii tekevänsä työnsä etätyönä Ruotsista käsin 24 kuu-kauden ajan. Työntekijään voidaan soveltaa Suomen sosiaaliturvalainsäädäntöä lähetettynä työntekijänä kum-mankin työsuhteen osalta, jos muut lähettämisen edellytykset täyttyvät. Eläketurvakeskus voi myöntää työntekijälle A1-todistuksen, joka kattaa molemmat työsuhteet.

Työskentelyn ulkomailla tulee olla tilapäistä alle 24 kuukautta kestävää

Työntekijän työskentelyn ulkomailla tulee olla tilapäistä, jotta työntekijää voidaan pitää EU:n sosiaaliturva-asetusten tarkoittamana lähetettynä työntekijänä. Työnantajan ja työntekijän on tullut etukäteen sopia tilapäisestä alle 24 kuukautta kestävästä ulkomailla tapahtuvasta työstä. Tämä 24 kuukauden kokonaisaika on maakohtainen.

Eläketurvakeskus voi myöntää samaan EU-maahan useita peräkkäisiä A1-todistuksia Suomen sosiaaliturvalainsäädännön soveltumisesta, kunhan kokonaistyöskentelyaika samassa EU-maassa on enintään 24 kuukautta.

Tarkemmat tiedot

Esimerkki: peräkkäiset todistukset:

Suomessa toimiva työnantaja lähettää työntekijänsä työskentelemään tilapäisesti Ruotsiin 12 kuukaudeksi. Työntekijälle myönnetään A1-todistus kyseiselle 12 kuukauden työskentelyjaksolle. Ennen 12 kuukauden työs-kentelyjakson umpeutumista työnantaja hakee jatkoa A1-todistukselle, koska työprojekti jatkuukin toiset 12 kuukautta ja työntekijän kanssa on sovittu tilapäisestä jatkosta. Eläketurvakeskus voi myöntää työntekijälle uuden A1-todistuksen Ruotsiin, koska kokonaisaika on 24 kuukautta.

Jos ulkomaantyö jatkuu toistaiseksi tai työntekijän kanssa ei ole etukäteen sovittu alle 24 kuukautta kestävästä ulkomaantyöstä, työntekijää ei voida pitää Suomesta lähetettynä työntekijänä. Työnantajan tulee siinä tapauksessa järjestää työntekijän sosiaaliturva työntekijän työskentelymaan sosiaaliturvalainsäädännön edellyttämällä tavalla.

Jos työnantaja ja työntekijä ovat etukäteen sopineet tilapäisestä ulkomaantyöstä, joka kestää yli 24 kuukautta, mutta alle 5 vuotta, voidaan muiden edellytysten täyttyessä työntekijälle hakea poikkeuslupaa Suomen sosiaaliturvalainsäädännön soveltamiseksi. Katso Poikkeuslupaa koskeva ohjeistus.

Uusi ulkomaantyöskentelyjakso samaan EU-maahan aloittaa uuden 24 kuukauden lähettämisajan laskemisen. Uutena työskentelyjaksona aikaisempaan työskentelymaahan voidaan yleensä pitää työskentelyä, joka alkaa, kun edellisen, samaan EU-maahan kohdistuneen ulkomaantyöskentelyjakson päättymisestä on kulunut vähintään 2 kuukautta. Käytännössä henkilön tulee siten palata työskentelemään Suomeen vähintään 2 kuukaudeksi, jotta ulkomaantyöskentelyjaksojen pituutta ei lasketa yhteen ensimmäisen jakson alusta alkaen. Aikaraja perustuu hallintotoimikunnan päätökseen A2.

Poikkeuslupaa koskevissa tilanteissa henkilön tulee kuitenkin olla Suomessa pidempään kuin 2 kuukautta, jotta ulkomaantyöskentelyjaksoja ei lasketa yhteen poikkeuslupaharkinnassa. Katso poikkeuslupaa koskeva ohjeistus.

Tarkemmat tiedot

Esimerkki: ulkomailla työskentelyjaksoja ei lasketa yhteen

Työntekijä on ollut lähetettynä työntekijänä Ruotsissa 24 kuukautta ja Eläketurvakeskus on myöntänyt työntekijälle A1-todistuksen. Ruotsissa työskentelyjakson jälkeen työntekijä palaa työskentelemään Suomeen 2 kuukaudeksi. Kyseisen Suomessa työskentelyn jälkeen työntekijän Suomessa toimiva työnantaja lähettää työntekijän uudestaan Ruotsiin 24 kuukaudeksi. Koska Ruotsissa työskentelyjaksojen välissä on vähintään 2 kuukauden mittainen Suomessa työskente-lyjakso, jälkimmäistä Ruotsissa työskentelyjaksoa voidaan pitää uutena lähettämisenä ja Eläke-turvakeskus voi myöntää A1-todistuksen lähetettynä työntekijänä.

Esimerkki: ulkomailla työskentelyjaksot lasketaan yhteen

Työntekijä on ollut lähetettynä työntekijänä Ruotsissa 24 kuukautta ja Eläketurvakeskus on myöntänyt työntekijälle A1-todistuksen. Ruotsissa työskentelyjakson jälkeen työntekijä palaa työskentelemään Suomeen 1 kuukaudeksi. Kyseisen Suomessa työskentelyn jälkeen työntekijän Suomessa toimiva työnantaja lähettää työntekijän uudestaan Ruotsiin 24 kuukaudeksi. Koska Ruotsissa työskentelyjaksojen välissä ei ole vähintään 2 kuukauden mittaista Suomessa työsken-telyjaksoa, jälkimmäistä Ruotsissa työskentelyjaksoa ei voida pitää uutena lähettämisenä. Eläke-turvakeskus ei voi myöntää A1-todistuksen lähetettynä työntekijänä, koska kokonaisajaksi tulee yhteenlaskettuna yli 24 kuukautta. Tilanteessa saattaa kuitenkin täyttyä poikkeusluvan edellytykset ja Eläketurvakeskus voi myöntää A1-todistuksen, jos myös Ruotsin sosiaaliturvaviranomaiset suostuvat siihen. Katso erillinen ohjeistus poikkeusluvasta.

Jos työntekijä työskentelee tavallisesti sekä Suomessa että toisessa EU-maassa eli työntekijän työnkuvaan kuuluu säännöllinen toisessa EU-maassa työskentely, sovellettavaksi tulevat lähtökohtaisesti useassa EU-maassa tavallisesti työskenteleviä työntekijöitä koskevat määräykset eikä lähettämistä koskevat määräykset. Katso erillinen ohjeistus useassa EU-maassa työskentelystä.

Tarkemmat tiedot

Esimerkki: työ useassa EU-maassa eikä lähettäminen

Työntekijän kanssa on sovittu, että työntekijä työskentelee Suomessa toimivalle työnantajalleen vuorotellen Suomessa ja Ruotsissa. Työntekijän työskentelyjaksojen pituus Ruotsissa vaihtelee parista viikosta pariin kuukauteen riippuen työtilanteesta seuraavien 12 kuukauden aikana. Työntekijään sovellettava sosiaaliturvalainsäädäntö määritellään useassa EU-maassa työskenteleviä työntekijöitä koskevien määräysten perusteella. Ratkaisevaa tällöin on, kuinka suuren osan työstään työntekijä tekee asuinmaassaan. Katso erillinen ohjeistus.

Eri EU-maihin suuntautuvia peräkkäisiä ulkomaantyöskentelyjaksoja ei lasketa yhteen, koska työskentelyaikaa tarkastellaan maakohtaisesti.

Tarkemmat tiedot

Esimerkki: peräkkäiset ulkomaantyöjaksot eri EU-maissa

Työntekijä on ollut lähetettynä työntekijänä Ruotsissa 24 kuukautta ja Eläketurvakeskus on myöntänyt työntekijälle A1-todistuksen. Ruotsissa työskentelyjakson jälkeen työntekijä palaa työskentelemään Suomeen 1 kuukaudeksi. Kyseisen Suomessa työskentelyn jälkeen työntekijän Suomessa toimiva työnantaja lähettää työntekijän Viroon 24 kuukaudeksi. Koska työntekijän työskentelymaa vaihtuu, jälkimmäistä Viron työskentelyjaksoa voidaan pitää uutena lähettämisenä. Eläketurvakeskus voi myöntää A1-todistuksen myös Viroon lähetettynä työntekijänä.

Lähettämistä koskevissa määräyksissä ei ole vähimmäisaikaa. Työntekijä voi siten olla lähetetty työntekijä, vaikka työ toisessa EU-maassa kestäisi vain yksittäisiä päiviä tai viikkoja.

Lähetetty työntekijä jää työskentelymaahan tilapäisen ulkomaantyön päätyttyä

Lähtökohta on, että lähetetyn työntekijän tulee palata tilapäisen ulkomailla työskentelynsä jälkeen Suomeen. Jos työntekijä ei palaa ulkomailla työskentelyn jälkeen Suomeen, myönnetty A1-todistus pidetään voimassa, jos alun perin on kuitenkin sovittu tilapäisestä alle 24 kuukautta kestävästä työstä ja myös muut lähettämisen edellytykset täyttyvät. Lähettämistilanteissa tarkastellaan siten ensisijaisesti työntekijän työskentelyajan tilapäisyyttä eikä työntekijän ulkomailla oleskelun tilapäisyyttä.

A1-todistus voidaan myöntää lähetettynä työntekijänä edellytysten täyttyessä myös, jos etukäteen on tiedossa, että työntekijä tulee tilapäisen työskentelynsä jälkeen jäämään oleskelemaan ulkomaille. Tuolloin osapuolten tulee kuitenkin erityisesti pystyä esittämään selvitys siitä, että kyseessä on etukäteen tilapäiseksi sovittu työskentely, joka kestää alle 24 kuukautta.

Poikkeuslupaa ei lähtökohtaisesti puolleta, jos työntekijä ei ole palaamassa Suomeen tilapäisen työskentelynsä jälkeen.

Työntekijään tulee soveltua Suomen sosiaaliturvalainsäädäntö välittömästi ennen ulkomaantyön aloittamista

Jotta työntekijää voidaan pitää Suomen sosiaaliturvaan kuuluvana lähetettynä työntekijänä, tulee työntekijään soveltua välittömästi ennen työskentelyn aloittamista ulkomailla Suomen sosiaaliturvalainsäädäntö joko asumisen tai työskentelyn perusteella. Käytännössä vähintään 1 kuukauden kestänyt työskentely Suomessa ennen ulkomaan työskentelyä riittää, jos työntekijään on sovellettu Suomen sosiaaliturvalainsäädäntöä Suomessa työskentelyn aikana.

Työnantaja voi myös palkata työntekijän lähetettäväksi suoraan ulkomaantyöhön, kunhan edellä mainitut lähettämisen edellytykset täyttyvät. Työntekijän ei siten tarvitse olla ollut nimenomaan lähettävän työnantajan palveluksessa ennen ulkomaantyötä, vaan työntekijä on voinut esimerkiksi

- Tehdä töitä toiselle Suomessa toimivalle työnantajalle

- Opiskella tai

- Ollut perheenjäsenenä Suomessa

Jos henkilö ei ole tehnyt työtä ennen ulkomaantyön alkamista, tulee Kelan olla katsonut, että henkilöllä on oikeus Suomen asumisperusteisiin sosiaaliturvaetuuksiin.

Vaatimus lähtömaan sosiaaliturvalainsäädännön soveltamisesta ennen ulkomaantyön alkamista perustuu täy-täntöönpanoasetuksen 14.1. artiklaan. Kuukauden aikaraja on puolestaan määritelty hallintotoimikunnan pää-töksessä A2.

Työntekijää ei lähetetä korvaamaan toista lähetettyä työntekijää

Jotta työntekijään voidaan soveltaa Suomen sosiaaliturvalainsäädäntöä lähetettynä työntekijänä, edellytyksenä on lisäksi, ettei työntekijää lähetetä korvaamaan toista lähetettyä työntekijää.

Jos työkomennukselle lähetetty työntekijä korvataan välittömästi toisella lähetetyllä työntekijällä, soveltuu uuteen lähetettyyn työntekijään työskentelymaan sosiaaliturvalainsäädäntö työskentelyn alkamisesta lähtien eikä A1-todistusta voida myöntää. Korvaamiskiellon tarkoituksena on estää toiminnan pyörittäminen yhdessä EU-maassa lähetetyillä työntekijöillä käyttämällä hyväksi lähettävän EU-maan lakisääteisten sosiaalivakuutusmaksujen alhaisempaa tasoa (ns. social dumping).

Tarkemmat tiedot

Korvaamiskieltoa on käsitelty unionin tuomioistuimen tapauksessa C-527/16 Alpenrind.

Henkilö työskentelee samanaikaisesti sekä työntekijänä että yrittäjänä yhdessä EU-maassa

Henkilö saattaa työskennellä myös yrittäjänä ulkomailla sen lisäksi, että on työsuhteessa suomalaiseen työnantajaan, joka lähettää henkilön tilapäisesti työhön ulkomaille.

Lähtökohta on, että henkilöön, joka tekee työtä toisessa EU-maassa lähetettynä työntekijänä sekä yrittäjänä, sovelletaan työskentelymaan sosiaaliturvalainsäädäntöä. Lähtömaan Suomen sosiaaliturvalainsäädäntö voi kuitenkin tulla sovellettavaksi, jos sekä työntekijä- että yrittäjätyössä täyttyvät lähettämisen edellytykset perusasetuksen 12.1. ja 12.2. artikloiden mukaisesti. Yrittäjän lähettämisen edellytyksistä katso erillinen ohje.

Mikäli lähettämisen edellytykset eivät täyty sekä työntekijä- että yrittäjätyössä, ei Eläketurvakeskus voi myöntää A1- todistusta. Tällöin henkilön yrittäjätoiminta ja työntekijänä työskentely tulee vakuuttaa työskentelymaassa.

Tarkemmat tiedot

Esimerkki: henkilöä voidaan pitää toiseen EU-maahan lähetettynä

Suomalainen työnantaja lähettää työntekijänsä Suomesta tilapäisesti työskentelemään Ruotsiin alle 24 kuukaudeksi. Henkilö jatkaa Ruotsissa ollessaan myös yrittäjätoimintaansa, jota henkilö on harjoittanut Suomessa YEL-vakuutettuna yrittäjänä ennen Ruotsiin siirtymistään. Yrittäjätoiminnan Ruotsissa on tarkoitus kestää yhtä kauan kuin lähetettynä työntekijänä työskentelyn ja henkilö palaa sen jälkeen jatka-maan yrittäjätoimintaansa Suomeen. Henkilöön voidaan soveltaa Suomen sosiaaliturvalainsäädäntöä, koska henkilön molemmissa töissä täyttyvät lähettämisen edellytykset. Eläketurvakeskus myöntää henki-lölle A1-todistuksen.

Esimerkki: henkilöä ei voida pitää toiseen EU-maahan lähetettynä

Suomalainen työnantaja lähettää työntekijänsä Suomesta tilapäisesti työskentelemään Viroon alle 24 kuukaudeksi. Henkilö aloittaa samanaikaisesti Virossa työskentelyn myös yrittäjänä. Henkilö ei ole harjoittanut yrittäjätoimintaa Suomessa ennen Virossa työskentelyn alkamista, mutta yrittäjätoiminnan Virossa on tarkoitus kestää yhtä kauan kuin lähetettynä työntekijänä työskentelyn. Henkilöön ei voida soveltaa Suomen sosiaaliturvalainsäädäntöä, koska henkilön molemmissa töissä eivät täyty lähettämisen edellytykset. Henkilön sosiaaliturva tulee järjestää sekä yrittäjä- että työntekijätyön osalta Viron sosiaaliturvalainsäädännön edellyttämällä tavalla.

Jos henkilö tekee yrittäjätyönsä yhdessä EU-maassa ja työntekijätyönsä toisessa EU-maassa/EU-maissa, EU:n sosiaaliturva-asetuksissa on erilliset määräykset tilanteeseen. Katso erillinen ohjeistus tällaisesta useassa eri EU-maassa tapahtuvasta työstä.

Lähettämisen edellytykset eivät täyty yritystoiminnan osalta

Tyypillisin tilanne, etteivät lähettämisen edellytykset täyty henkilön yrittäjätoiminnassa, on se, että henkilö työskentelee samanaikaisesti sekä työntekijänä että yrittäjänä yhdessä EU-maassa, mutta henkilön YEL/MYEL-vakuutus ei ole ollut voimassa Suomessa 4 kuukautta ennen ulkomaantyöskentelyä. Eläketurvakeskus ei voi tällöin myöntää henkilölle A1-todistusta, vaikka lähettämisen edellytykset työntekijänä tapahtuvassa työssä täyttyisivätkin. Henkilön tulee tällöin itse järjestää sosiaaliturvansa yrittäjätoimintansa osalta työskentelymaansa sosiaaliturvalainsäädännön edellyttämällä tavalla. Myös lähettävän työnantajan tulee vakuuttaa työntekijänä tapahtuvat työ työskentelymaassa.

Toisessa EU-maassa harjoitettava yrittäjätoiminta voidaan jättää ottamatta huomioon vain poikkeuksellisissa tilanteissa. Eläketurvakeskus voi myöntää A1-todistuksen, jos lähettämisen edellytykset täyttyvät lähetettynä työntekijänä tehtävän työn osalta ja henkilö esittää Eläketurvakeskukselle kirjallisen selvityksen työskentelymaan viranomaisilta, että yrittäjätyötä ei pidetä työskentelymaan sosiaaliturvalainsäädännössä yrittäjänä tai työntekijänä tapahtuvana työnä. Jos henkilö haluaa vedota tähän seikkaan, tulee henkilön

- Ottaa yhteyttä työskentelymaan sosiaaliturvaviranomaisiin ja selvittää, pidetäänkö yrittäjä-toimintaa kyseisen maan sosiaaliturvalainsäädännössä yrittäjänä tai työntekijänä tapahtuva-na työnä. Toisin sanoen, onko yrittäjänä työskentely sellaista, että yrittäjätoiminnasta tulisi maksaa lakisääteisiä pakollisia tai vapaaehtoisia sosiaalivakuutusmaksuja kyseisessä maassa ilman A1-todistusta ja

- Esittää A1-todistushakemuksen yhteydessä Eläketurvakeskukselle työskentelymaan viranomaisen kirjallinen selvitys asiasta.

Lähetetty työntekijä aloittaa yrittäjätyön A1-todistuksen voimassa oloaikana

Mikäli lähetty työntekijä, jolle on myönnetty A1-todistus Suomen sosiaaliturvan soveltumisesta, aloittaa yritystoiminnan samassa EU-maassa, peruuttaa Eläketurvakeskus henkilölle myönnetyn A1-todistuksen siihen päivään, jolloin yrittäjätoiminta on alkanut. Henkilön tulee tällöin itse järjestää sosiaaliturvansa yrittäjätoimintansa osalta työskentelymaansa sosiaaliturvalainsäädännön edellyttämällä tavalla. Myös lähettävän työnantajan tulee vakuuttaa työntekijänä tapahtuvat työ työskentelymaassa yrittäjätoiminnan alkamisesta alkaen.

Lähetetty työntekijä työskentelee lisäksi apurahansaajana

Henkilö saattaa työskennellä myös yrittäjänä ulkomailla sen lisäksi, että on työsuhteessa suomalaiseen työnantajaan, joka lähettää henkilön tilapäisesti työhön ulkomaille.

Lähtökohta on, että henkilöön, joka tekee työtä toisessa EU-maassa lähetettynä työntekijänä sekä yrittäjänä, sovelletaan työskentelymaan sosiaaliturvalainsäädäntöä. Lähtömaan Suomen sosiaaliturvalainsäädäntö voi kuitenkin tulla sovellettavaksi, jos sekä työntekijä- että yrittäjätyössä täyttyvät lähettämisen edellytykset perusasetuksen 12.1. ja 12.2. artikloiden mukaisesti. Apurahansaajan lähettämisen edellytyksistä katso erillinen ohje.

Jos henkilö tekee apurahansaajatyönsä yhdessä EU-maassa ja työntekijätyönsä toisessa EU-maassa/EU-maissa, EU:n sosiaaliturva-asetuksissa on erilliset määräykset tilanteeseen. Katso erillinen ohjeistus tällaisesta useassa eri EU-maassa tapahtuvasta työstä.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Lähettävänä työnantajana toimivan yrityksen tulee tavallisesti harjoittaa toimialansa mukaista toimintaa Suomessa. Toimialan mukaisen toiminnan tulee lisäksi olla merkittävää. Yrityksen ei katsota tavallisesti harjoittavan toimintaansa Suomessa jos yrityksen toiminta Suomessa liittyy ainoastaan yrityksen sisäiseen hallintoon.

Merkittävän toiminnan arvioinnissa huomioon otettavia seikkoja

Kun arvioidaan, harjoittaako yritys merkittävää toimintaa Suomessa, otetaan huomioon muun muassa seuraavia seikkoja:

• yrityksen rekisteröity kotipaikka

• yrityksen hallinnollinen keskus

• missä lähetetyt työntekijät palkataan

• miten yrityksen liikevaihto jakautuu lähettävän valtion ja vastaanottavan valtion kesken

• minkä maan lainsäädäntöä sovelletaan yrityksen työntekijöiden työsopimuksiin ja yrityksen asiakkaidensa kanssa tekemiin sopimuksiin

Toiminnan laajuuden arviointi

Toiminnan laajuuden arvioinnissa otetaan huomioon kunkin yrityksen erityispiirteet ja harjoitetun toiminnan todellinen luonne sekä yrityksen koko.

Perusteita, joita otetaan huomioon arvioitaessa sitä, harjoittaako yritys merkittävää toimintaa, sisältyy asetuksiin. Lisäksi niitä on käsitelty

• hallintotoimikunnan päätöksessä A2

• Käytännön oppaassa

• Unionin tuomioistuimen aiemmassa oikeuskäytännössä, muun muassa päätöksessä C-202/97 Fitzwilliam.

Yrityksen ei tarvitse olla rekisteröity Suomeen, mutta toimintaa pitää olla Suomessa

Lähettävänä työnantajana toimivan yrityksen ei tarvitse olla rekisteröity Suomeen eikä muuhunkaan EU-maahan. Yrityksen on kuitenkin esitettävä näyttö siitä, että yritys harjoittaa säännöllistä toimintaa Suomessa. Osoituksena säännöllisestä toiminnasta on esimerkiksi se, että yrityksellä on työntekijöitä Suomessa ja että yritys on järjestänyt työntekijöilleen työeläkevakuutuksen Suomessa.

Jos yritys on perustettu ainoastaan ulkomaantyötä varten, ei yrityksen voida katsoa tavallisesti harjoittavan toimintaansa Suomessa.

Työntekijän tulee kuulua välittömästi ennen ulkomaille lähtöään Suomen sosiaaliturvaan. Suomen sosiaaliturvaan kuuluminen tarkoittaa käytännössä sitä, että työntekijä on kuulunut Suomen sosiaaliturvaan joko työskentelynsä tai asumisensa perusteella.

Käytännössä riittää, että työntekijä on työskennellyt Suomessa vähintään kuukauden välittömästi ennen ulkomaantyön alkua.

Jos työntekijä ei ole työskennellyt Suomessa, täyttyy Suomen sosiaaliturvaan kuulumisen edellytys myös sillä, että työntekijä on kuulunut Suomen asumisperusteisen sosiaaliturvan (niin sanotun Kela-turvan) piiriin vähintään 1 kuukauden ennen tilapäisen ulkomaantyöskentelyn aloittamista.

Työnantaja voi myös palkata työntekijän lähetettäväksi suoraan ulkomaantyöhön. Työntekijä voi kuulua ulkomaantyön aikana Suomen sosiaaliturvaan, kunhan työntekijä ennen työn aloittamista

- kuuluu Suomen sosiaaliturvaan aiemman työskentelyn tai Suomessa asumisen kautta ja

- muut lähettämisen edellytykset täyttyvät.

Jos työntekijä ei kuulu Suomen sosiaaliturvaan 1 kuukauden vähimmäisaikaa ennen ulkomaantyön alkua, arvioidaan Suomessa vakuuttamisen edellytykset tapauskohtaisesti.

Suomessa vakuuttamisen edellytyksenä on lisäksi, ettei työntekijää lähetetä korvaamaan toista lähetettyä työntekijää.

Työkomennusta koskevien järjestelyjen on tarkoitus auttaa työnantajia ja työntekijöitä kun työntekijä lähetetään työskentelemään toiseen EU-maahan. Näin ollen järjestelyä ei voida soveltaa henkilöyrityksiin tai pysyviin sopimuksiin, joissa eri työntekijöitä lähetetään toistuvasti samoihin työpaikkoihin ja samoihin työtehtäviin.

Esimerkki: työntekijä palkataan suoraan ulkomaantyöhön

Työntekijä työskentelee hitsaajana A Oy:ssä. Kun B Oy:ssä avautuu houkutteleva työpaikka, jossa työkohteena on iso tehdastyömaa Espanjassa, päättää työntekijä hakea paikkaa ja irtisanoutuu A Oy:n palveluksesta. B Oy hakee työntekijälle todistusta Suomen sosiaaliturvaan kuulumisesta, koska työntekijän työ Espanjassa kestää 1,5 vuotta ja työntekijä kuuluu Espanjan työn alkaessa aikaisemman työskentelynsä johdosta Suomen sosiaaliturvaan. Työntekijälle voidaan myöntää A1-todistus.

Lähetetty työntekijä on henkilö, jonka Suomessa toimiva työnantaja lähettää ulkomaille tilapäisesti, enintään 24 kuukauden pituiseksi ajaksi, työskentelemään tämän työnantajan lukuun. Työtä pidetään lähettävän työnantajan lukuun tehtynä, kun työ tehdään kyseiselle työnantajalle ja työntekijän ja työnantajan välillä säilyy kiinteä yhteys koko ulkomaantyöskentelyn ajan.

Osoituksena kiinteän yhteyden säilymisestä on se, että työntekijä on edelleen lähettävän työnantajan johdon ja valvonnan alainen. Kiinteän yhteyden säilymistä tarkasteltaessa otetaan huomioon

- onko alkuperäinen työsopimus edelleen voimassa

- kenen kanssa työsopimus on tehty ja kenen kanssa on sovittu ulkomaantyöstä

- kenellä on valta irtisanoa työsopimus ja ulkomaantyötä koskeva sopimus

- kenellä on valta päättää lähetetyn työntekijän työn luonteesta

- kenellä on viimekätinen palkanmaksuvelvollisuus (käytännössä palkan voi sopimuksesta maksaa myös vastaanottava yritys)

- onko sovittu työntekijän paluusta Suomeen.

Kiinteän yhteyden voidaan katsoa säilyvän, jos työntekijä on tehnyt sopimuksen ulkomaantyöstä lähettävän työnantajan kanssa tai on olemassa ns. kolmikantasopimus työntekijän, lähettävän työnantajan ja vastaanottavan työnantajan välillä.

Työnantajan on tarvittaessa annettava selvitys siitä, että kiinteä yhteys lähettävän työnantajan ja työntekijän välillä on olemassa koko ulkomaantyöskentelyn ajan. Työntekijällä on siis oltava Suomessa lähettävä työnantaja koko ulkomaantyöskentelyn ajan.

Ulkomailla työskentelyn on oltava aina tilapäistä, jotta henkilöä voitaisiin pitää asetuksen tarkoittamana lähetettynä työntekijänä. Lähetetty työntekijä voi työskennellä ulkomailla ja kuulua Suomen sosiaaliturvaan enintään 24 kuukauden ajan. Tämä 24 kuukauden kokonaisaika on maakohtainen.

Eläketurvakeskus voi myöntää työntekijälle useita peräkkäisiä todistuksia Suomen sosiaaliturvaan kuulumisesta, jos ulkomaantyöskentelyn kokonaisaika samassa maassa on enintään 24 kuukautta.

Esimerkki 24 kuukauden työskentelystä:

Suomessa toimiva työnantaja lähettää työntekijänsä työskentelemään tilapäisesti Ruotsissa 24 kuukaudeksi. Työntekijälle myönnetään A1-todistus kyseiselle 24 kuukauden ajanjaksolle.

Esimerkki peräkkäisistä todistuksista:

Suomessa toimiva työnantaja lähettää työntekijänsä työskentelemään tilapäisesti Ruotsissa 12 kuukaudeksi. Työntekijälle myönnetään A1-todistus kyseiselle 12 kuukauden ajanjaksolle. Ennen 12 kuukauden ajanjakson umpeutumista työnantaja hakee jatkoa A1-todistukselle. Työntekijälle voidaan myöntää uusi A1-todistus Ruotsiin enintään 12 kuukauden ajanjaksolle.

Uusi ulkomaantyöskentelyjakso samaan maahan aloittaa uuden 24 kuukauden lähettämisajan laskemisen. Uutena työskentelyjaksona aikaisempaan työskentymaahan voidaan yleensä pitää työskentelyä, joka alkaa kun edellisen, samaan maahan kohdistuneen ulkomaantyöskentelyjakson päättymisestä on kulunut vähintään 2 kuukautta.

Jos lähetetty työntekijä työskentelee samassa maassa yhdenjaksoisesti yli 24 kuukauden ajan, mutta kuitenkin edelleen tilapäisesti, voidaan työntekijälle myöntää poikkeuslupa Suomen sosiaaliturvaan kuulumisesta. Poikkeusluvan myöntämisen edellytysten tulee tällöin olla olemassa.

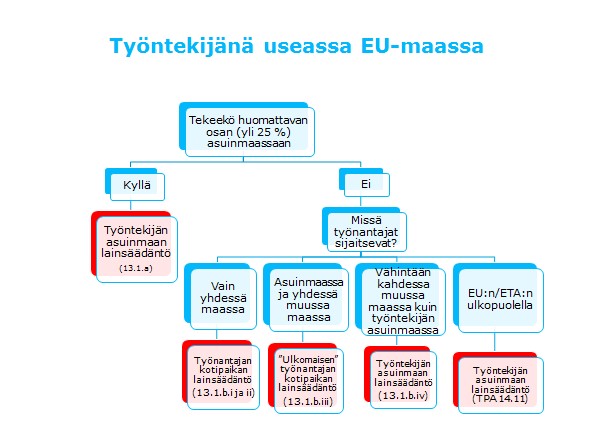

Kun työntekijä työskentelee tavallisesti useassa EU/ETA-maassa tai Sveitsissä (jäljempänä EU-maat), työntekijään sovellettavan sosiaaliturvalainsäädännön määrittelyn kannalta merkitystä on sillä,

- tekeekö työntekijä huomattavan osan työstään asuinmaassaan ja

- missä maassa työntekijän työnantajan kotipaikka on vai onko työntekijällä useita eri maalaisia työnantajia.

Työntekijän tulee aina ilmoittaa asuinmaansa sosiaaliturvaviranomaisille työskentelystään useassa EU-maassa. Maa, jonka sosiaaliturvalainsäädäntöä sovelletaan antaa työntekijälle A1-todistuksen.

Sovellettavan sosiaaliturvalainsäädännön määrittely on kuvattu alla olevassa kaaviossa. Useassa EU-maassa työskentelevään työntekijään sovelletaan joko työntekijän asuinmaan tai työnantajan kotipaikan sosiaaliturvalainsäädäntöä. Kun henkilö tekee työtä fyysisesti useassa eri EU-maassa työntekijäasemassa yhdelle tai useammalle työnantajalle, sovellettava sosiaaliturvalainsäädäntö ratkaistaan EU:n sosiaaliturva-asetuksen 883/2004 (perusasetus) 13.1 artiklan nojalla.

Jos henkilön työskentely jossakin maassa on pienimuotoista, ei sitä oteta huomioon sovellettavaa lainsäädäntöä määriteltäessä.

Työntekijä tekee huomattavan osan työstään asuinmaassaan

Työntekijään sovelletaan työntekijän asuinmaan sosiaaliturvalainsäädäntöä, kun työntekijä

- työskentelee fyysisesti kahdessa tai useammassa EU-maassa ja

- tekee asuinmaassaan huomattavan osan työstään (vähintään 25 %). Katso huomattavan osan määrittelystä erillinen ohje.

Työntekijään sovelletaan asuinmaan sosiaaliturvalainsäädäntöä riippumatta siitä, työskenteleekö työntekijä yhdelle vai useammalle työnantajalle. Merkitystä ei ole myöskään sillä, ovatko työnantajat eri maista. Jos kuitenkin jokin työnantajista on julkinen työnantaja ja henkilöä pidetään virkamiehenä kyseisessä maassa, vaikuttaa se sovellettavan sosiaaliturvalainsäädännön määrittelyyn. Katso erillinen ohje työskentelystä virkamiehenä ja työntekijänä tai yrittäjänä.

Tarkemmissa tiedoissa on esimerkkejä tilanteista, joissa työntekijään sovelletaan asuinmaan Suomen sosiaaliturvalainsäädäntöä.

Tarkemmat tiedot

- Esimerkki 1: Työntekijä työskentelee Suomessa toimivalle työnantajalleen Suomessa ja Ruotsissa. Työntekijä työskentelee Suomessa noin puolet ajasta. Työntekijään sovelletaan asuinmaan Suomen sosiaaliturvalainsäädäntöä kaiken työn osalta. Eläketurvakeskus myöntää työntekijälle hakemuksesta A1-todistuksen ja työnantajan tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantaja ei saa maksaa lakisääteisiä sosiaalivakuutusmaksuja Ruotsiin A1-todistuksen voimassaoloaikana.

- Esimerkki 2: Muusikko työskentelee työntekijänä pääsääntöisesti Suomessa suomalaisille työnantajille. Vapaa-aikoinaan muusikko käy keikoilla ja soittaa erilaisilla festivaaleilla ympäri Eurooppaa useille eri maalaisille työnantajille. Koska muusikko tekee huomattavan osan työstään Suomessa, sovelletaan muusikkoon asuinmaan Suomen sosiaaliturvalainsäädäntöä kaiken työn osalta. Eläketurvakeskus myöntää muusikolle hakemuksesta A1-todistuksen. Muusikon kaikki työnantajat, myös ulkomaiset, ovat tällöin velvollisia järjestämään työntekijän sosiaaliturvan vain Suomen lainsäädännön edellyttämällä tavalla. Työnantajat eivät saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

Työntekijä tekee asuinmaassaan vain etätyötä

EU:n sosiaaliturva-asetuksissa ei ole erillisiä määräyksiä etätyöntekijöistä. Osa EU-maista on kuitenkin tehnyt keskenään sopimuksen, jonka nojalla työntekijän sosiaaliturva voidaan järjestää normaaleista sovellettavaa sosiaaliturvalainsäädäntöä koskevista määräyksistä poikkeavalla tavalla. Tiettyjen edellytysten täyttyessä työnantajalla ja sekä etä- että läsnätyötä tekevällä työntekijällä on mahdollisuus hakea työnantajan kotipaikan sosiaaliturvalainsäädännön soveltamista, vaikka perusasetuksen määräysten mukaan tulisi soveltaa työntekijän asuinmaan sosiaaliturvalainsäädäntöä. Katso erillinen ohje etätyöstä.

Työntekijä tekee tilapäisesti työtä toisessa EU-maassa ja Suomessa suomalaiselle työnantajalle

Jos työntekijä tekee tilapäisesti työtä asuinmaassaan ulkomailla ja Suomessa suomalaiselle työnantajalle, Eläketurvakeskus voi tapauskohtaisesti tulkita tilanteen työntekijän lähettämiseksi. Esimerkiksi tällainen tulkinta voi tulla kyseeseen, jos työntekijän toisessa maassa tekemä työ on pienimuotoista ja työskentelyssä täyttyvät lähettämisen edellytykset. Työntekijän lähettämisen edellytyksistä on kerrottu erillisissä ohjeissa.

Työntekijä ei tee huomattavaa osaa työstään asuinmaassa

Työntekijään, joka ei tee huomattavaa osaa työstään asuinmaassaan, sovelletaan

- joko työnantajan kotipaikan sosiaaliturvalainsäädäntöä tai

- työntekijän asuinmaan sosiaaliturvalainsäädäntöä.

Merkitystä tällöin on sillä, minkä maalaisille työnantajille työntekijä tekee työtä useassa EU-maassa.

Työnantajan kotipaikan sosiaaliturva

Työntekijään, joka ei tee huomattavaa osaa työstään asuinmaassaan, sovelletaan työnantajan kotipaikan sosiaaliturvalainsäädäntöä, jos

- työntekijä työskentelee useassa EU-maassa yhdelle työnantajalle tai useammalle työnantajalle, joiden kotipaikat ovat samassa EU-maassa.

Tarkemmat tiedot

Esimerkkejä: Työnantajat yhdessä maassa

Suomessa asuva työntekijä ajaa suomalaisen kuljetusliikkeen rekkaa Keski- ja Etelä-Euroopassa. Työntekijä ei tee huomattavaa osaa työstään asuinmaassaan Suomessa. Työntekijään sovelletaan työnantajan kotipaikan Suomen sosiaaliturvalainsäädäntöä. Eläketurvakeskus myöntää työntekijälle hakemuksesta A1-todistuksen ja työnantajan tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantaja ei saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

Virossa asuva työntekijä ajaa rekkaa kahden suomalaisen kuljetusliikkeen palveluksessa Keski-Euroopassa. Työntekijä ei tee huomattavaa osaa työstään asuinmaassaan Virossa. Työntekijään sovelletaan työnantajien kotipaikan Suomen sosiaaliturvalainsäädäntöä. Työntekijän tulee hakea A1-todistusta asuinmaastaan. Eläketurvakeskus on kuitenkin se, joka myöntää työntekijälle A1-todistuksen. Työnantajien tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantajat eivät saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

Suomessa asuva työntekijä työskentelee ruotsalaisen työnantajan palveluksessa kaikissa Baltian maissa ja Suomessa. Työntekijä tekee työtä Suomessa vain 3 päivää kuukaudessa. Koska työntekijä ei tee huomattavaa osaa työstään asuinmaassaan Suomessa, sovelletaan työntekijään työnantajan kotipaikan Ruotsin sosiaaliturvalainsäädäntöä. Työntekijän tulee hakea A1-todistusta Eläketurvakeskukselta. A1-todistuksen myöntää kuitenkin Ruotsin sosiaaliturvaviranomainen. Työnantajien tulee järjestää työntekijän sosiaaliturva vain Ruotsin lainsäädännön edellyttämällä tavalla. Työnantajat eivät saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

- työntekijä työskentelee useille työnantajille eri maissa, mutta vain yhden työnantajan kotipaikka on muualla kuin työntekijän asuinmaassa. Tällöin työntekijään sovelletaan työntekijän ulkomaisen työnantajan kotipaikan sosiaaliturvalainsäädäntöä.

Tarkemmat tiedot

Esimerkki: Työnantaja Suomessa ja toisessa EU-maassa

Työntekijä asuu Suomessa ja työskentelee Suomessa suomalaiselle työnantajalleen 3 päivää kuukaudessa. Työntekijällä on myös ruotsalainen työnantaja, jolle työntekijä työskentelee Ruotsissa. Työntekijään sovelletaan molemmille työnantajille tehdyn työn osalta Ruotsin sosiaaliturvalainsäädäntöä. Työntekijän tulee hakea A1-todistusta Eläketurvakeskukselta. A1-todistuksen myöntää kuitenkin Ruotsin sosiaaliturvaviranomainen. Työnantajien tulee järjestää työntekijän sosiaaliturva vain Ruotsin lainsäädännön edellyttämällä tavalla. Työnantajat eivät saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

Työntekijään sovelletaan näissä tilanteissa työnantajan kotipaikan lainsäädäntöä, vaikka työntekijä ei työskentelisi lainkaan kyseisessä maassa.

Asuinmaan sosiaaliturva, työnantajan kotipaikka EU-maassa

Työntekijään, joka ei tee huomattavaa osaa työstään asuinmaassaan, sovelletaan asuinmaan sosiaaliturvalainsäädäntöä, jos

- työntekijä työskentelee kahdelle tai useammalle työnantajalle ja

- työnantajien kotipaikat sijaitsevat vähintään kahdessa muussa EU-maassa kuin asuinmaassa.

Tarkemmat tiedot

Esimerkkejä: Työskentely usealle työnantajalle

Työntekijä asuu Suomessa ja työskentelee Ruotsissa ruotsalaiselle työnantajalle ja Tanskassa tanskalaiselle työnantajalle. Työntekijä ei tee siten lainkaan työtä asuinmaassaan. Työntekijään sovelletaan asuinmaan Suomen sosiaaliturvalainsäädäntöä. Eläketurvakeskus myöntää työntekijälle hakemuksesta A1-todistuksen ja työnantajien tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantajat eivät saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

Työntekijä asuu Suomessa. Työntekijä työskentelee Ruotsissa ruotsalaiselle työnantajalle, Tanskassa tanskalaiselle työnantajalle ja Suomessa suomalaiselle työnantajalle. Työntekijä tekee asuinmaassaan Suomessa alle 25 % kaikesta työstään. Työntekijään sovelletaan asuinmaan Suomen sosiaaliturvalainsäädäntöä. Eläketurvakeskus myöntää työntekijälle hakemuksesta A1-todistuksen ja työnantajien tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantajat eivät saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin maihin A1-todistuksen voimassaoloaikana.

Asuinmaan sosiaaliturva, työnantajan kotipaikka EU:n ulkopuolella

Työntekijään sovelletaan asuinmaan sosiaaliturvalainsäädäntöä, jos työntekijä työskentelee useassa EU-maassa työnantajalle, jonka kotipaikka sijaitsee EU:n ulkopuolella. Merkitystä ei tällöin ole sillä, missä määrin työntekijä tekee työstä asuinmaassaan. Asuinmaan sosiaaliturvalainsäädäntöä sovelletaan myös silloin, kun työntekijällä on useampia työnantajia EU:n ulkopuolella.

Tarkemmat tiedot

Esimerkki: Työnantaja EU:n ulkopuolella

Työntekijä asuu Suomessa ja työskentelee turkkilaiselle työnantajalleen eri Pohjoismaissa. Työntekijään sovelletaan asuinmaan Suomen sosiaaliturvalainsäädäntöä, vaikka työntekijä ei työskentelisi lainkaan asuinmaassaan. Eläketurvakeskus myöntää työntekijälle hakemuksesta A1-todistuksen ja työnantajan tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantaja ei saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin EU-maihin A1-todistuksen voimassaoloaikana.

Tätä määräystä sovelletaan myös siinä tapauksessa, että työnantaja on maasta, jonka kanssa Suomella on kahdenvälinen sosiaaliturvasopimus.

Tarkemmat tiedot

Esimerkki: Työnantaja sosiaaliturvasopimusmaassa

Työntekijä asuu Suomessa ja tekee työtä yhdysvaltalaiselle työnantajalle Suomessa, Ruotsissa ja Alankomaissa. Työntekijään sovelletaan asuinmaan Suomen sosiaaliturvalainsäädäntöä riippumatta siitä, tekeekö työntekijä huomattavan osan työstään Suomessa vai ei. Eläketurvakeskus myöntää työntekijälle hakemuksesta A1-todistuksen ja työnantajan tulee järjestää työntekijän sosiaaliturva vain Suomen lainsäädännön edellyttämällä tavalla. Työnantaja ei saa maksaa lakisääteisiä sosiaalivakuutusmaksuja muihin EU-maihin A1-todistuksen voimassaoloaikana.

Työnantajan kotipaikan määrittely

Työnantajan kotipaikalla tai liiketoimintapaikalla tarkoitetaan kotipaikkaa tai liiketoimintapaikkaa, jossa yrityksen olennaiset päätökset tehdään ja jossa sen keskushallinto toimii. Usean maan työskentelytilanteissa työnantajan kotipaikalla on merkitystä, jos työntekijä ei tee huomattavaa osaa työstään asuinmaassaan. Työnantajan kotipaikan käsite on määritelty täytäntöönpanoasetuksen 14.5a artiklassa. EU:n sovellettavaa sosiaaliturvalainsäädäntöä koskevassa käytännön oppaassa on myös annettu ohjeistusta määrittelystä.

Kotipaikan kokonaisarvioinnissa voidaan ottaa huomioon:

- paikka, jossa yrityksen rekisteröity kotipaikka ja sen hallinto sijaitsevat

- aika, jonka yritys on toiminut jäsenvaltiossa

- kyseisessä toimistossa työskentelevän hallintohenkilöstön määrä

- paikka, jossa valtaosa sopimuksista tehdään asiakkaiden kanssa

- toimisto, joka päättää yrityksen toimintaperiaatteista ja toiminnallisista asioista

- paikka, jossa keskeiset taloudelliset toiminnot, mukaan luettuina

pankkipalvelut, sijaitsevat - EU-asetusten nojalla nimetty paikka, joka vastaa arkistojen hallinnoimisesta ja

säilyttämisestä yrityksen nimenomaista toimialaa koskevan lakisääteisten

vaatimusten mukaan - paikka, jossa työntekijöitä palkataan.

Tarvittaessa maiden tulee neuvotella keskenään kotipaikan tulkinnasta, jos tulkinnasta on epäselvyyttä. Asiassa merkitystä on myös sillä, että työntekijän tulee olla tosiasiallisesti työsuhteessa kyseiseen työnantajaan.

Tilanteet, joihin ei ole erillisiä määräyksiä

Työntekijä ei tee huomattavaa osaa työstään asuinmaassaan ja työnantajat ovat EU-maasta ja EU:n ulkopuolelta

EU:n sosiaaliturva-asetuksissa ei ole lainvalintamääräystä tilanteeseen, jossa henkilö työskentelee useassa EU-maassa, mutta ei tee huomattavaa osaa työstään asuinmaastaan ja työntekijällä on työnantaja sekä EU-maassa että EU:n ulkopuolella. Koska tilanteeseen ei ole lainvalintamääräystä, työskentely tulisi vakuuttaa kussakin työskentelymaassa. Tällaisista tilanteista tulee olla yhteydessä Suomessa Eläketurvakeskukseen. Eläketurvakeskus selvittää asiaa toisen maan kanssa.

Työntekijä asuu EU:n ulkopuolella

EU:n sosiaaliturva-asetuksissa ei ole lainvalintamääräystä lainkaan tilanteeseen, jos henkilö asuu vakituisesti EU:n ulkopuolella ja työskentelee useassa eri EU-maassa. Koska tilanteeseen ei ole lainvalintamääräystä, työskentelyyn tulisi soveltaa kunkin eri työskentelymaan sosiaaliturvalainsäädäntöä. Tällaisista tilanteista tulee olla yhteydessä Suomessa Eläketurvakeskukseen. Eläketurvakeskus selvittää asiaa tarvittaessa toisen maan kanssa.

Työntekijä työskentelee useassa eri EU-maassa sekä muussa maassa

Jos työntekijä työskentelee useassa eri EU-maassa sekä esimerkiksi sosiaaliturvasopimusmaissa, EU-alueella tehtävään työhön sovellettava sosiaaliturvalainsäädäntö ratkaistaan perusasetuksen määräysten nojalla ja sopimusmaassa tehtävään työhön sovellettava sosiaaliturvalainsäädäntö kyseisen sosiaaliturvasopimuksen määräysten nojalla. Jos työntekijä asuu Suomessa ja työskentelee vain suomalaiselle työnantajalle, yleensä sovellettavaksi tulee Suomen sosiaaliturvalainsäädäntö. Tilanteet ratkaistaan kuitenkin tapauskohtaisesti.

Kuljetusyritysten henkilökunta

Kahdessa tai useammassa EU-maassa työskentelevään kuljetusyrityksen matkustavaan henkilökuntaan (esimerkiksi rekka-autonkuljettajiin) sovelletaan samoja sääntöjä kuin muihinkin työntekijöihin 1.5.2010 alkaen.

Lentohenkilökunnasta on sen sijaan omat määräyksensä. Katso lentohenkilökuntaa koskeva ohjeistus.

Useassa EU-maassa työskentelyä koskevat määräykset aikana ennen 28.6.2012

EU:n sosiaaliturva-asetusten määräykset useassa maassa työskentelevistä työntekijöistä muuttuivat 28.6.2012 yllä kerrotun mukaisiksi. Ennen tuota ajankohtaa voimassa olleista määräyksistä, katso aikaisemmin voimassa ollut ohjeistus. Huomaa, että ETA-maat ja Sveitsi alkoivat noudattaa muuttuneita määräyksiä myöhemmästä ajankohdasta lukien. Lisätietoa ohjeessa EU:n sosiaaliturva-asetusten siirtymäsäännökset.

Aikana ennen 1.5.2010 voimassa olleen EU:n sosiaaliturva-asetuksen 1408/71 useassa maassa työskenteleviä työntekijöitä koskevista määräyksistä on kerrottu yleiskirjeessä A48/96 Työeläke EU:n sosiaaliturvasäännösten mukaan.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Tarkennettu ohjetta poikkeuslupamenettelyn osalta.

Jos henkilö on ulkomaantyöskentelyn aikana virheellisesti työeläkevakuutettu Suomessa, tulee virheellinen vakuutus purkaa ja vakuuttaminen korjata oikeaan maahan.

Poikkeustilanteissa, jos kyseessä on esimerkiksi pitkä takautuva aika eikä vakuuttamista voida takautuvasti enää korjata, Eläketurvakeskus ja toisen maan viranomaiset voivat mahdollisesti sopia keskenään siitä, että virheellinen vakuuttaminen jätetään ennalleen ns. poikkeuslupamenettelyllä. Poikkeuslupaa voidaan käyttää, kun kyseessä on ollut työskentely EU/ETA-maassa, Sveitsissä tai sosiaaliturvasopimusmaassa. Edellytyksenä tälle sopimiselle on se, että se on henkilön edun mukaista ja että molempien valtioiden viranomaiset tähän suostuvat.

Jos työnantaja haluaa, voidaan joissain tilanteissa virheellisesti Suomesta otettu lakisääteinen työeläkevakuutus muuttaa vapaaehtoiseksi työeläkevakuutukseksi. Katso ohjeet vapaaehtoisesta työeläkevakuutuksesta.

Virheellistä vakuuttamista ei voida ottaa uuden lähettämisen perusteeksi. Jos työntekijän kuuluminen Suomen sosiaaliturvaan perustuu virheelliselle vakuuttamiselle, ei työntekijälle voida myöntää ajassa eteenpäin todistusta Suomen sosiaaliturvaan kuulumisesta ulkomailla työskentelyn ajalle.

Jos työnantaja tai työntekijä huomaa jälkikäteen, että ulkomaantyöskentely on todennäköisesti vakuutettu väärässä maassa, tulee asiasta olla yhteydessä Eläketurvakeskukseen.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohje muutettu koskemaan EU-tilanteiden lisäksi sosiaaliturvasopimusmaatilanteita. Ohje muutettu koskemaan työntekijöitä, yrittäjiä, apurahansaajia ja virkamiehiä. Vuorotteluvapaa ja aikuiskoulutustuki on lakkautettu 1.8.2024.

Jos henkilölle on myönnetty A1-todistus tai sosiaaliturvasopimuksen mukainen sovellettavaa sosiaaliturvaalinsäädäntöä koskeva todistus ulkomaantyötä varten, työnantajan tai henkilön itsensä tulee ilmoittaa Eläketurvakeskukselle työskentelyn keskeytymisestä toistaiseksi tapahtuvan tai yli 3 kuukauden lomautuksen tai yli 3 kuukauden hoitovapaan vuoksi. Samalla Eläketurvakeskukselle tulee ilmoittaa, onko henkilö palannut Suomeen vai jatkaako henkilö oleskeluaan ulkomailla. Lähtökohtaisesti Eläketurvakeskukselle ei tarvitse ilmoittaa sairastumisesta tai vanhempainvapaasta voimassa olevan todistuksen aikana. Eläketurvakeskukselle tulee kuitenkin tilanteesta riippumatta aina ilmoittaa Suomeen paluusta. Tarkemmat ohjeet eri tilanteisiin jäljempänä.

Lähtökohtaisesti Eläketurvakeskus ei myönnä todistusta henkilölle, joka saa Suomesta työskentelyyn perustuvaa rahaetuutta, mutta ei lainkaan työskentele. Tällaisia lyhytaikaisia työskentelyyn perustuvia rahaetuuksia ovat esimerkiksi sairauspäivärahat ja työttömyyspäivärahat. Jo myönnetty todistus voi kuitenkin pysyä voimassa tietyin edellytyksin työskentelyyn perustuvan etuuden aikana, vaikka ulkomailla oleskeleva henkilö ei työskentele.

Sairastuminen

Jos henkilö, jolla on Eläketurvakeskuksen myöntämä todistus sosiaaliturvasta, keskeyttää työnsä ja jää sairauslomalle, Eläketurvakeskukselle ei tarvitse ilmoittaa asiasta. Suomeen paluusta tulee kuitenkin aina ilmoittaa Eläketurvakeskukselle.

Jos ulkomaille lähetetty Suomen sosiaaliturvaan kuuluva henkilö jää ulkomailla työskennellessään sairauslomalle, pysyy henkilölle myönnetty todistus Suomen sosiaaliturvalainsäädännön soveltamisesta voimassa enintään myönnetyn todistuksen voimassaolon päättymispäivään. Todistus on voimassa henkilölle Suomesta myönnetyn sairaus-, liikenne-, tapaturma- tai sotilastapaturmavakuutuslain mukaisen päivärahakauden tai korvauksen päättymiseen saakka.

Lomautus

Yli 3 kuukauden mittaisesta lomautuksesta tulee ilmoittaa Eläketurvakeskukselle. Eläketurvakeskukselle tulee myös ilmoittaa, onko työntekijä palannut Suomeen yli 3 kuukauden mittaisen lomautuksensa aikana vai jatkaako työntekijä oleskelua ulkomailla.

Jos lomautettu työntekijä aloittaa lomautuksensa aikana jonkin muun työn toiselle työnantajalle tai yrittäjänä, tulee työntekijän ilmoittaa uudesta työstään Eläketurvakeskukselle riippumatta lomautuksen kestosta.

Jos ulkomaille lähetetty Suomen sosiaaliturvaan kuuluva työntekijä lomautetaan määräajaksi enintään 3 kuukaudeksi, Eläketurvakeskus pitää todistuksen voimassa lomautuksen ajan. Edellytyksenä on, että työntekijä ei työskentele lomautuksensa aikana millekään taholle. Jos lomautusta jatketaan niin, että lomautuksen yhteenlaskettu kesto ylittää 3 kuukautta, Eläketurvakeskus päättää todistuksen voimassaolon siihen päivään, jolloin lomautusta on jatkettu. Todistus Suomen sosiaaliturvalainsäädännön soveltamisesta on voimassa enintään myönnetyn todistuksen voimassaolon päättymispäivään.

Jos ulkomaille lähetetty Suomen sosiaaliturvaan kuuluva työntekijä lomautetaan toistaiseksi eikä työntekijä palaa lomautuksen alkaessa Suomeen, Eläketurvakeskus päättää todistuksen voimassaolon lomautuksen alkamispäivään.

Jos työntekijä ei palaa Suomeen todistuksen voimassa olon päätyttyä, työntekijän oikeuden Suomen asumisperusteisiin sosiaaliturvaetuuksiin ratkaisee Kela.

Perhevapaat

Jos henkilö, jolla on Eläketurvakeskuksen myöntämä todistus sosiaaliturvasta keskeyttää työnsä ja jää vanhempainvapaalle tai muulle perhevapaalle, Eläketurvakeskukselle tulee ilmoittaa asiasta, jos henkilön hoitovapaa kestää yli 3 kuukautta.

Vanhempainvapaa

Jos ulkomaille lähetetty Suomen sosiaaliturvaan kuuluva henkilö jää todistuksen voimassaoloajalla vanhempainvapaalle, pysyy myönnetty todistus Suomen sosiaaliturvalainsäädännön soveltamisesta voimassa niin pitkään, kuin henkilö saa Suomesta raskausrahaa ja/tai vanhempainpäivärahaa. Todistus Suomen sosiaaliturvalainsäädännön soveltamisesta on voimassa enintään myönnetyn todistuksen voimassaolon päättymispäivään. Asiasta ei tarvitse ilmoittaa Eläketurvakeskukselle ellei henkilö palaa Suomeen.

Hoitovapaa

Jos ulkomaille lähetetty Suomen sosiaaliturvaan kuuluva henkilö jää ulkomailla työskentelynsä kestäessä hoitovapaalle ja keskeyttää työnsä, voidaan todistus pitää voimassa 3 kuukauden ajan. Edellytyksenä todistuksen voimassaololle on työntekijöiden kohdalla, että työoikeudellinen työsuhde lähettävään työnantajaan säilyy ja ulkomaantyö tämän työnantajan lukuun jatkuu hoitovapaan jälkeen. Yrittäjältä edellytetään, että yrittäjä jatkaa samaa yrittäjätoimintaansa hoitovapaan jälkeen.

Jos kyse on 3 kuukautta pidemmästä hoitovapaajaksosta, Eläketurvakeskus päättää todistuksen voimassaolon lähtökohtaisesti hoitovapaan alkuun. Todistus Suomen sosiaaliturvalainsäädännön soveltamisesta on kuitenkin voimassa enintään myönnetyn todistuksen voimassaolon päättymispäivään. Eläketurvakeskukselle tulee ilmoittaa yli kolme kuukautta kestävästä hoitovapaasta.

Muut vapaat ja keskeytykset työssä

Eläketurvakeskukselle ei tarvitse ilmoittaa, jos henkilö todistuksen voimassaoloaikana pitää normaaleja vuosilomiaan. Muista keskeytyksistä työnteossa sen sijaan tulee ilmoittaa. Esimerkiksi, jos henkilö keskeyttää työnsä ja jää opintovapaalle tai palkattomalle virkavapaalle, tulee työnantajan tai henkilön itsensä ilmoittaa asiasta Eläketurvakeskukselle.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

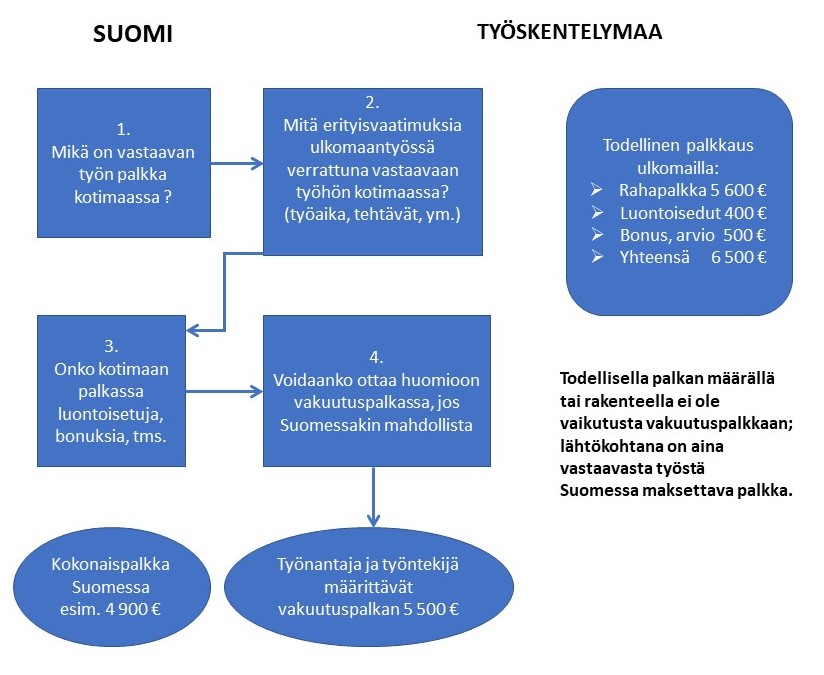

Kun työnantaja ja työntekijä sopivat ulkomaantyötä koskevista työ- ja palkkaehdoista, tulisi heidän samalla yhdessä määritellä ulkomaantyön vakuutuspalkka.

Työnantaja ja työntekijä eivät voi keskenään vapaasti sopia vakuutuspalkan määrästä, vaan se on määriteltävä TyEL:n 72 §:n mukaisesti.

Vakuutuspalkkaa määriteltäessä siihen sisällytetään vain ne erät ja palkanlisät, jotka Suomessakin kartuttavat eläkettä TyEL:n 70 §:n mukaisesti.

Vakuutuspalka määritellään seuraavalla tavalla:

- määritetään, kuinka paljon palkkaa ulkomaantyötä vastaavasta työstä Suomessa maksettaisiin,

- määritetään palkkaan rinnastettavat erät kuten bonukset ja luontoisedut, joita vastaavan työn palkkaukseen Suomessa liittyy,

- arvioidaan, onko työ ulkomailla vaativampaa kuin vastaava työ Suomessa tai liittyykö siihen mahdollisesti muita vakuutuspalkkaa nostavia erityisvaatimuksia,

- voiko jokin seikka vaikuttaa alentavasti vakuutuspalkan määrään.

Pohdinnan tuloksena työnantaja ja työntekijä yhdessä määrittelevät, mikä on juuri tämän kyseisen työn vakuutuspalkka.

Vakuutuspalkan määrittelyllä pyritään siihen, että eläkkeen perusteena oleviin ansioihin eivät vaikuta:

- kotimaantyöstä poikkeavat palkkaustavat tai -järjestelyt

- ulkomaan komennusten erityisolosuhteista aiheutuvat olosuhdelisät

- lähinnä kustannusten korvauksiksi katsottavat suoritukset

- verotuksen taso asemamaassa.

Esimerkki: Kaavio, kuinka vakuutuspalkka määritellään käytännössä.

Vakuutuspalkka on määriteltävä kirjallisesti

Ulkomaantyötä koskevat työsopimukset on aina syytä tehdä kirjallisesti. Sopimuksessa on myös aina mainittava vakuutuspalkan määrä. Vakuutuspalkan määrä ilmoitetaan euroina (€/kk).

Sopimuksella voidaan jälkikäteisesti osoittaa osapuolten yhteinen käsitys vakuutuspalkasta, eli siitä, minkä verran ulkomaantyötä vastaavasta työstä Suomessa maksettaisiin palkkaa.

Työntekijän on tärkeää tietää vakuutuspalkan määräytymisestä ja merkityksestä. Työntekijän tulee tietää, että esimerkiksi asemamaan erityisolosuhteista johtuvia palkanlisiä ei oteta huomioon vakuutuspalkassa eivätkä ne kartuta eläkettä.

Työntekijän on tärkeää tietää myös, että vakuutuspalkka on mm. sairausvakuutuslain perusteella maksettavien päivärahojen peruste.

Työntekijälle kirjallinen selvitys työsuhteen ehdoista

Työsopimuslain mukaan työnantajan tulee aina antaa työntekijälle kirjallinen selvitys työsuhteen keskeisimmistä ehdoista, jos työsopimus on suullinen tai tiedot eivät sisälly kirjallisesti tehtyyn sopimukseen.

Jos työntekijän työ tapahtuu ulkomailla ja se jatkuu yli kuukauden, tulee työntekijällä olla mainittu selvitys käytettävissään ennen ulkomaille lähtöä. Selvityksestä on käytävä ilmi mm.

• palkka tai muu vastike ja

• ulkomaantyössä palkan maksussa käytettävä valuutta.

Työnantajan ja työntekijän tulisi säilyttää lisäksi ulkomaantyötä koskeva sopimus, jossa vakuutuspalkka on määritelty.

Vakuutuspalkan määrittely jälkikäteen

Jos vakuutuspalkkaa ei ole mainittu työntekijän ja työnantajan kesken tehdyssä ulkomaantyön sopimuksessa tai muussa sopimuksessa tai sopimusta ei ole tehty kirjallisesti, eläkelaitos voi jälkikäteen määritellä vakuutuspalkan. Apuna arvioinnissa voidaan käyttää muun muassa eri työtehtävien keskimääräisiä palkkoja. Muun selvityksen puuttuessa voidaan ottaa huomioon myös työntekijän saamat todelliset ansiot.

Vakuutuspalkassa voidaan esimerkiksi bonukset ottaa huomioon keskimääräisinä. Myös työsuhteen kestäessä tapahtuneet muutokset työtehtävissä ja niistä johtuvat ansiomuutokset voidaan ottaa huomioon vakuutuspalkkaa jälkikäteen arvioitaessa.

Jälkikäteinen arvio ei kuitenkaan saa asettaa työntekijää edullisempaan tai heikompaan asemaan kuin missä hän olisi ollut, jos vakuutuspalkka olisi määritelty jo ennen komennuksen alkua.

Esimerkki: Eläkelautakunnan päätös 8.6.2000 ( ELK3306/99)

Virheellisesti määritelty vakuutuspalkka

Jos vakuutuspalkka eroaa olennaisesti siitä ansiosta, jota työntekijä saisi Suomessa vastaavasta työstä, vakuutuspalkkaa voidaan pitää virheellisesti määriteltynä ja se tulee korjata.

Jos vakuutuspalkasta on erimielisyyttä, työntekijä tai työnantaja voi pyytää eläkelaitokselta valituskelpoista päätöstä ulkomaan työskentelyn aikana käytettävästä eläkkeen perusteena olevana työansiosta.

Työnantajan tulisi huolehtia siitä, että vakuutuspalkka on ulkomaan työsopimuksessa määritelty kirjallisesti.

Muutokset edelliseen versioon

Ohjetta tarkennettu ja lisätty esimerkki kohtaan 12.2.1.1.6 Työnantajan työntekijän puolesta maksamat verot ja työnantajan työntekijän puolesta maksama työntekijän työeläkevakuutusmaksu vakuutuspalkkaa määritettäessä.

Vakuutuspalkka on se palkka, joka vastaavasta työstä Suomessa olisi maksettava. Vastaavasta työstä maksettavalla palkalla tarkoitetaan palkkaa, jota työntekijä saisi Suomessa samaa tai samanlaista työtä tehdessään.

Tarkemmat tiedot

Jos työntekijä tekee ulkomailla vastaavanlaista työtä kuin Suomessa ennen ulkomaantyöskentelyn (komennuksen) alkua, vakuutuspalkan määrittelyn lähtökohtana käytetään työntekijälle Suomessa ennen komennusta maksettua palkkaa.

Suomen palkkatason valitseminen vakuutuspalkan lähtökohdaksi takaa työntekijälle Suomen tasoa vastaavan eläkekarttuman myös ulkomaan työkomennuksen ajalta. Työskentelymaassa mahdollisesti palkan määräytymiseen korottavasti tai alentavasti vaikuttavia asuin- tai elinkustannuksia taikka verotusta ei näin ollen oteta huomioon vakuutuspalkassa eivätkä ne vaikuta työntekijän eläkkeen määrään.

Tarkemmat tiedot

Esimerkki: Todellinen palkka komennuksen ajalta.

Suomalainen emoyritys lähettää kaksi samaa työtä tekevää työntekijäänsä työskentelemään kahteen eri tytäryhtiöön maihin A ja B. Työntekijöiden lähtöpalkka on sama, ja emoyhtiön tavoite on, että nettopalkka myös komennuksen aikana pysyy samana, koska työntekijöiden tehtävät ulkomailla ovat samanlaisia. Maassa A verokanta on 45 % ja maassa B 25 %. Tämän johdosta maassa A työskentelevälle työntekijälle maksetaan suurempaa bruttopalkkaa kuin työntekijälle, joka työskentelee maassa B. Jos vakuutuspalkkasäännöstä ei käytettäisi, muodostuisi työntekijöiden eläkekarttuma ulkomaantyöstä erisuuruiseksi riippuen siitä, työskenteleekö työntekijä maassa A vai maassa B.

Vakuutuspalkka voi olla pienempi tai suurempi kuin tosiasiallisesti ulkomaantyöstä maksettava palkka. Ulkomaantyöstä maksettavalla todellisella palkalla lisineen ja etuineen ei siis ole merkitystä vakuutuspalkkaa määrättäessä.

Vakuutuspalkan määrään vaikuttavia seikkoja

Työn vaativuuden huomioon ottaminen vakuutuspalkkaa määritettäessä

Jos ulkomaan palkka on kotimaan palkkaa korkeampi esimerkiksi siitä syystä, että

- työ ulkomailla vaatii erityistietoja tai -taitoja tai

- on kotimaista työtä vastuullisempaa,

otetaan nämä seikat huomioon vakuutuspalkassa.

Esimerkki: Eläketurvakeskuksen lausunto 27.6.2001 (ETK 12216) Ulkomaantyön vakuutuspalkassa oli huomioitu ulkomaantyön pidempi työaika ja laajempi vastuu.

Luontoisedut otetaan huomioon vakuutuspalkassa

Ne luontoisedut, jotka kuuluvat Suomessa eläkkeen perusteena oleviin työansioihin, otetaan huomioon vakuutuspalkkaa määritettäessä, jos ulkomaantyötä vastaavaan työhön Suomessa liittyy vastaavia luontoisetuja. Työnantaja ilmoittaa vakuutuspalkassa huomioon otettavat luontoisedut osana vakuutuspalkkaa myös tulorekisteriin.

Esimerkki: Yritys palkkaa työntekijän toimimaan myyntiedustajana Saksassa. Työntekijällä on käytössään auto ja työnantaja järjestää hänelle myös asunnon. Yrityksellä on Suomessakin vastaavissa tehtävissä toimivia myyntiedustajia, joilla on autoetu. Autoetu tulee siis huomioida vakuutuspalkassa, mutta asuntoetua ei.

Luontoisedut huomioidaan enintään verohallituksen Suomessa vahvistamien laskentaperusteiden mukaisesti.

Jos luontoiseduille ei ole vahvistettu verotusarvoa, kyseiset edut arvioidaan käyvän arvon mukaan.

Pidempi työaika voi nostaa vakuutuspalkkaa

Jos työaika ulkomailla on olennaisesti pitempi kuin normaali työaika Suomessa, tämä huomioidaan vakuutuspalkkaa nostavana tekijänä vakuutuspalkkaa etukäteen määrättäessä.

Yksittäisistä ylityökorvauksista ei makseta työeläkevakuutusmaksuja vakuutuspalkan lisäksi.

Ulkomaanlisät ja olosuhdelisät eivät vaikuta vakuutuspalkan määrään

Vakuutuspalkan määrittelyssä ei oteta huomioon erilaisia ulkomaan- ja olosuhdelisiä.

Vuosilomaan liittyvät vastikkeet vakuutuspalkkaa määritettäessä

Lomakorvaukset ja muut sitä vastaavat suoritukset otetaan huomioon vakuutuspalkkaa etukäteen määritettäessä vakuutuspalkan osatekijänä.

Työsuhteen kestäessä maksettavista lomakorvauksista ja muista sitä vastaavista suorituksista ei makseta työeläkevakuutusmaksuja vakuutuspalkan lisäksi.

Määräaikaisen työsuhteen päättyessä maksettavat lomakorvaukset otetaan huomioon vakuutuspalkkaa etukäteen määritettäessä vakuutuspalkan osatekijänä.

Työnantajan työntekijän puolesta maksamat verot ja työnantajan työntekijän puolesta maksama työntekijän työeläkevakuutusmaksu vakuutuspalkkaa määritettäessä

Työnantajan työntekijän puolesta maksamia palkkaan perustuvia veroja tai työnantajan työntekijän puolesta maksamaa työntekijän työeläkevakuutusmaksua ei oteta huomioon vakuutuspalkkaa määrättäessä, jos tällaista etua ei ole vastaavassa työssä Suomessa.

Työnantajan työntekijän puolesta maksamat verot katsotaan lähtökohtaisesti vastikkeeksi työnteosta ja myös työntekijän eläkkeen perusteena olevaksi työansioksi. Jos vastaavassa työssä Suomessa ei ole tällaista etua, ei sitä kuitenkaan oteta huomioon vakuutuspalkkaa määritettäessä.

Tarkemmat tiedot

Esimerkki: Työnantajan työntekijän puolesta maksamia veroja ei oteta huomioon vakuutuspalkassa, jos vastaavassa työssä Suomessa ei ole tällaista etua

Suomalaisen työnantajan palveluksessa on Tanskassa komennuksella oleva työntekijä. Vakuutuspalkka on määritelty komennuksen alkaessa. Työntekijä maksaa palkastaan veroa Tanskan 40 %:n verokannan mukaan, Suomessa samasta työstä maksettavan palkan verokanta on 30 %. Koska Tanskalla on korkeampi verokanta, työnantaja korvaa työntekijälle Tanskan korkeammasta verotuksesta johtuvan 10 %:n erotuksen. Työnantajan työntekijälleen maksamaa 10 %:n korvausta ei oteta huomioon vakuutuspalkassa.

Jos työnantaja ja työntekijä ovat etukäteen sopineet, että työnantaja maksaa työntekijän puolesta työntekijän työeläkevakuutusmaksun, se katsotaan vastikkeeksi työstä ja otetaan huomioon työntekijän eläkkeen perusteena olevassa työansiossa. Jos vastaavassa työssä Suomessa ei ole tällaista etua, sitä ei oteta huomioon vakuutuspalkkaa määritettäessä.

Jos työnantaja ja työntekijä eivät ole etukäteen sopineet, että työnantaja maksaa työntekijän työeläkevakuutusmaksun työntekijän puolesta ja jos työnantaja joutuu esimerkiksi jälkikäteen maksamaan työntekijän työeläkevakuutusmaksun eikä peri sitä työntekijältä, kyseistä etua

- ei katsota vastikkeeksi työstä

- eikä työntekijän eläkkeen perusteena olevaksi työansioksi

- eikä sitä oteta huomioon vakuutuspalkkaa määritettäessä.

Muut kuin palkaksi nimetyt vastikkeet vakuutuspalkkaa määritettäessä

Kun työntekijä työskentelee työsuhteessa lähettävään työnantajaan ja työntekijä saa työstään vastiketta, vakuutuspalkka on määritettävä riippumatta siitä, miten vastike tehdystä työstä on nimetty.

Esimerkki: A oli työskennellyt lähetettynä työntekijänä Namibiassa, ja hänen kuukausipalkakseen oli sovittu 5 000 euroa, joka vastasi vastaavan työn palkkausta Suomessa. A:lle oli maksettu noin 5 000 euroa siten, että maksettuun kuukausittaiseen määrään sisältyi sekä palkkaa että päivärahaa. Päivärahan osuus kuukausiansioista oli melko suuri. A:n vakuutuspalkkana pidetään 5 000 euroa/kk, sillä tämä vastaa sitä palkkaa, jota Suomessa vastaavasta työstä maksettaisiin. Vakuutuspalkkana ei siis pidetä todellista rahapalkkaa. Sillä, että todellinen palkkaus muodostuu osin päivärahoista, ei siis ole merkitystä vakuutuspalkkaa määritettäessä.

Palkkatulon verottomuudella ei ole merkitystä vakuutuspalkkaa määritettäessä.

Palkankorotukset vakuutuspalkkaa määritettäessä

Vakuutuspalkkaa määritettäessä työsuhteen kestäessä maksettavat yksilölliset palkankorotukset tulisi etukäteen arvioida tasolle, joka vastaa osapuolten näkemystä Suomessa vastaavan työn palkkakehitykstä komennuksen aikana.

Esimerkki: Komennuksesta sovittaessa tiedetään, että työntekijä tulee työskentelemään ulkomailla pitkään ja että vastaavan työn palkkaus Suomessa tulee nousemaan. Vakuutuspalkka tulee jo alun perin sopia sellaiseksi, että siihen on sisällytetty keskimääräisesti arvioituna ulkomaanvuosien aikainen palkkakehitys Suomessa.

Tulospalkkiot, bonukset vakuutuspalkkaa määritettäessä

Vakuutuspalkassa bonukset otetaan huomioon keskimääräisinä, osana kiinteää vakuutuspalkkaa. Vakuutuspalkka määritetään siis jo alun alkaen sen suuruiseksi, että siihen sisältyvät ulkomaankomennuksen aikana kertyvät bonukset. Siten vakuutuspalkan suuruutta arvioitaessa bonukset tulisi jo etukäteen arvioida tasolle, joka vastaa osapuolten näkemystä bonusten määrästä komennuksen aikana. Sillä, toteutuvatko bonukset vai eivät, ei ole merkitystä.

Tarkemmat tiedot

Ennen vuotta 2005 bonusten huomioiminen tapahtui käytännössä kahdella vaihtoehtoisella tavalla:

- vakuutuspalkka määritettiin alun perin niin suureksi, että se piti sisällään arvioidut keskimääräiset bonukset tai

- vakuutuspalkka määritettiin ilman bonuksia ja siihen lisättiin todelliset toteutuneet bonukset.

Vuodesta 2005 lähtien bonukset on huomioitu jo alun perin osaksi vakuutuspalkkaa.

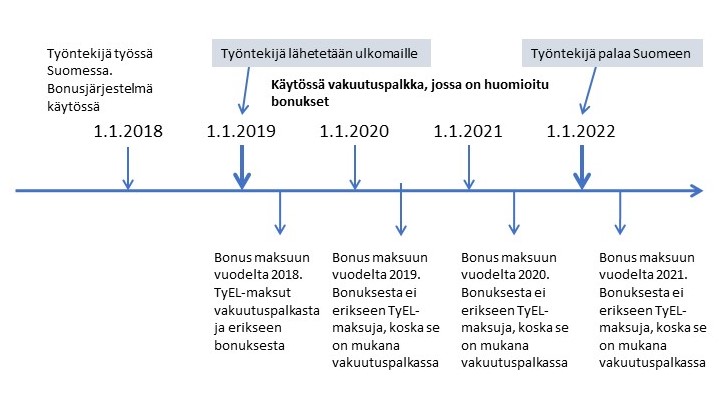

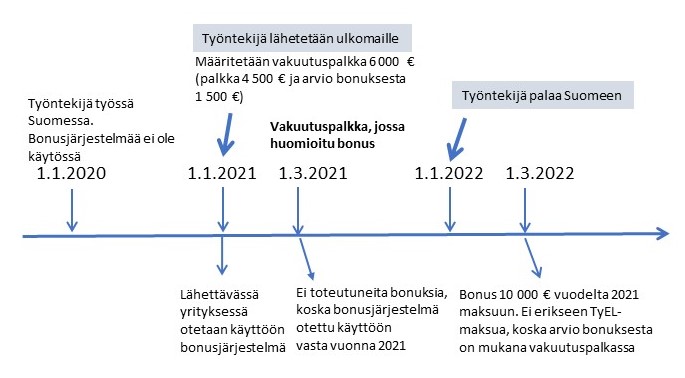

Bonusten kohdentaminen vakuutuspalkkaa määritettäessä

Kun työskentely tapahtuu Suomessa, lähtökohtana on, että bonukset otetaan huomioon eläkkeen perusteena olevissa ansioissa maksamisvuoden ansiona.

Jos henkilöllä on ollut bonuspalkkaus käytössä jo ennen ulkomaantyökomennusta, ei viimeiseltä ulkomaantyövuodelta tai karttumisajalta ansaittua bonusta oteta huomioon maksamisvuoden työansioissa Suomeen palaamisen jälkeen. Viimeisen ulkomaantyövuoden bonukset on otettava huomioon etukäteen vakuutuspalkassa, koska bonus kohdistuu ulkomailla työskentelyn ajalle.

Sen sijaan Suomessa ennen ulkomaantyökomennusta ansaituista bonuksista, jotka maksetaan työntekijän ulkomailla työskentelyn aikana, maksetaan erikseen työeläkevakuutusmaksut, koska bonukset kohdistuvat Suomessa työskentelyn ajalle. Bonukset kartuttavat siten eläkettä vakuutuspalkan lisäksi.

Tarkemmat tiedot

Esimerkki: Henkilöllä on ollut bonuspalkkaus käytössä jo ennen ulkomaankomennusta

Jos henkilöllä ei ole ollut bonuspalkkausta käytössä ennen ulkomaankomennusta, Suomeen paluun jälkeen maksettavista bonuksista ei erikseen makseta työeläkevakuutusmaksuja. Bonukset on jo arvioitu osaksi vakuutuspalkkaa, jonka perusteella myös työeläkevakuutusmaksu määräytyy.

Tarkemmat tiedot

Esimerkki: Henkilöllä ei ole ollut bonuspalkkausta käytössä ennen ulkomaankomennusta

Verotuskohtelu ei vaikuta bonusten huomioon ottamiseen vakuutuspalkkaa määritettäessä

Osa bonuksista voi Suomessa olla verovapaita ja vain osaa verotetaan Suomessa. Verokohtelulla ei ole merkitystä siihen, miten bonukset otetaan huomioon vakuutuspalkkaa määritettäessä.

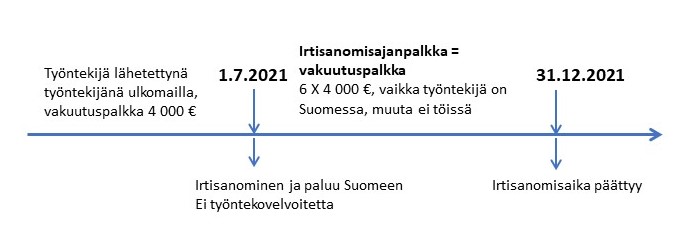

Irtisanomiskorvaus vakuutuspalkkaa määritettäessä