Julkisten alojen eläkelain JuEL:n mukaiset eläkkeet kustantaa Keva kunta-alan, valtion, evankelis-luterilaisen kirkon ja Kansaneläkelaitoksen henkilöstön eläketurvan hoitajana.

JuEL:n mukaista toimintaa harjoittavalle Kevalle hyvitettävät ja Kevalta perittävät eläkkeet, mukaan lukien eläkkeeseen mahdollisesti sisältyvä kuntoutuskorotus, käsitellään kustannustenjaossa siten, että eläkkeet esitetään päätöksellä eriteltyinä Kevan (Laki Kevasta 66/2016), valtion (Laki valtion eläketurvan rahoituksesta 66/2016), Kirkon eläkerahaston (Laki evankelis-luterilaisen kirkon eläketurvan rahoituksesta 68/2016) ja Kansaneläkelaitoksen (Laki Kansaneläkelaitoksesta 731/2001) rahoitusvastuun mukaisiin osiin.

Kustannustenjaon yhteydessä eläkelaitoksille hyvitetään niiden maksamat muut kuin eläkelaitoksen omalla vastuulla olevat JuEL:n mukaiset eläkkeet. Nämä eläkkeet kuuluvat osaan \(E_v^d\) ja ne peritään eläkkeiden perintätiedostolla vakuuttaneelta eläkelaitokselta. Eläkkeet eritellään perintätiedostolla Kevan rahoitusvastuun mukaiseen osaan.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

YEL-toimintaa harjoittavat eläkelaitokset kustantavat yhteisesti YEL:n alaisiin yrittäjätoimintajaksoihin perustuvan eläkkeen. YEL-eläke kuuluu kokonaan hyvitettävien eläkkeiden osaan \(E_v^y\).

YEL:n mukainen eläke ilmoitetaan eläkemenotiedostolla vähentämättömänä, vaikka eläkettä olisi vähennetty saamatta jääneiden vakuutusmaksujen perusteella. Vähennyksen määrä kirjataan vakuutusmaksuksi tai jos vakuutusmaksu kuuluu toiselle eläkelaitokselle, vakuutusmaksu tilitetään sille. Näitä tilityksiä ei hoideta kustannustenjaon yhteydessä.

Maatalousyrittäjien eläkelaitos kustantaa MYEL:n alaisiin yrittäjätoimintajaksoihin perustuvan eläkkeen. Kustannustenjaon yhteydessä muut eläkelaitokset perivät maksamansa MYEL-eläkkeen, mukaan lukien MYEL-eläkkeeseen mahdollisesti sisältyvän kuntoutuskorotuksen, Maatalousyrittäjien eläkelaitokselta eläkkeiden perintätiedostolla.

Maatalousyrittäjien eläkelaitokselta peritään vähentämätön eläke, vaikka MYEL-eläkettä olisi vähennetty saamatta jääneiden vakuutusmaksujen perusteella. Vähennyksen suuruinen määrä tilitetään Maatalousyrittäjien eläkelaitokselle. Näitä tilityksiä ei hoideta kustannustenjaon yhteydessä.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

Kun TyEL-MEL-työkyvyttömyyseläke tai kuntoutustuki alkaa vuonna 2007 tai sen jälkeen ja eläketapahtuma on vuonna 2006 tai sen jälkeen, eläkkeessä on rahastoitua osaa, jos

- se on tulevan ajan eläke ja

- eläkkeensaajan TyEL:n tai MEL:n mukaan vakuutetut työansiot ennen PTEL-vähennystä ovat vähintään 21 514,19 euroa (vuoden 2026 tasossa) vastuunjaon tarkasteluaikana.

Vastuunjaon tarkasteluaika on eläketapahtumavuotta edeltävät kaksi kalenterivuotta. Jos eläketapahtuma on vuonna 2006, vastuunjaon tarkasteluaika on vuosi 2005. Edellä mainittu rajamäärä on sama myös silloin, kun vastuunjaon tarkasteluaika on vain vuosi 2005.

Työeläkelaeissa ilmoitettuja rajamääriä tarkistetaan vuosittain palkkakertoimella.

Työkyvyttömyyseläkkeen rahastoitu osa lasketaan myöhemmin mainitulla tavalla TyEL-MEL-eläkkeen alkamisajankohtaa vastaavasta, ensisijaisilla etuuksilla vähennetystä määrästä ilman

- kuntoutuskorotusta

- työkyvyttömyyseläkkeen kertakorotusta

- palkattomilta ajoilta karttuneita eläkkeen osia ja VEKL:n mukaisia etuuksia.

Rahastoidusta osasta vastaavat ne TyEL- ja MEL-eläkelaitokset, joissa eläkkeensaajalla on vakuutettuja TyEL- tai MEL-työansioita vastuunjaon tarkasteluaikana.

Kunkin TyEL- tai MEL-eläkelaitoksen vastuulle tuleva rahastoitu osa on se osuus koko TyEL-MEL-eläkkeen (MEL-eläke tässä= MEL-vastuunjako-osa) alkamisajankohtaa vastaavasta määrästä, joka vastaa kyseisessä eläkelaitoksessa vastuunjaon tarkasteluaikana vakuutettujen TyEL:n tai MEL:n mukaisten työansioiden osuutta vastuunjaon tarkasteluajan ansioiden yhteismäärästä.

Vastuunjaon tarkasteluajan ansioita ovat

- työeläkelakien mukaan vakuutetut työansiot

- sosiaalietuuksien perusteena olevat työ- tai ansiotulot. Sosiaalietuuksien perusteena olevista työ- ja ansiotuloista otetaan huomioon 117 prosenttia äitiys-, erityisäitiys-, isyys- ja vanhempainrahan perusteena olevasta tulosta siltä ajalta, jolta etuus on maksettu työntekijälle ja 17 prosenttia siltä ajalta, jolta etuus on maksettu työnantajalle. Muut sosiaalietuuksien perusteena olevat tulot otetaan huomioon 100 prosentin suuruisina

- työttömyysturvalain mukaisen peruspäivärahan ja työmarkkinatuen ajalta 1 792,84 euroa (vuoden 2026 tasossa) jokaiselta täydeltä kuukaudelta

- sairausvakuutuslain mukaisen päivärahan ajalta, jos se on myönnetty työttömyysturvalain mukaisen peruspäivärahan suuruisena, 1 792,84 euroa (vuoden 2026 tasossa) jokaiselta täydeltä kuukaudelta

- valtion varoista suoritettavasta eläkkeen korvaamisesta alle kolmivuotiaan lapsen hoidon tai opiskelun ajalta annetun lain mukaisen etuuden ajalta 1 792,84 euroa (vuoden 2026 tasossa) jokaiselta täydeltä kuukaudelta

- muun aikaisemman eläkesuhteen kuin osa-aikaeläkkeen perusteena olevat tulevan ajan ansiot.

Osa-aikaeläkkeen ansionalenemaa ei lueta työansioihin.

Työeläkelaeilla tarkoitetaan tässä TyEL:ia, MEL:ia, YEL:ia, MYEL:ia, JuEL:ia, SP:n eläkesääntöä ja OrtKL:n sekä eräiden valtakunnassa voimassa olevien valtion eläkkeitä koskevien säännösten soveltamisesta Ahvenanmaan maakunnassa annettua maakuntalakia.

Edellä työansioilla tarkoitetaan tulevan ajan laskennan perusteena olevia ansioita. Tulevan ajan ansio määräytyy pääsääntöisesti eläketapahtumavuotta edeltäneiden viiden viimeisen kalenterivuoden ansioiden perusteella. Tulevan ajan ansioiden laskennassa on muutamia poikkeussääntöjä. Poikkeussääntöjä ei oteta huomioon vastuunjaon tarkasteluajan ansioita laskettaessa.

Rahastoitua osaa laskettaessa ansioihin ei tehdä PTEL-vähennystä. Rahastoitua osaa laskettaessa vastuunjaon tarkasteluajan ansiot tarkistetaan palkkakertoimella eläkkeen alkamisajankohdan tasoon.

Eläkelaitoksen vastuulla olevaa osaa ei kuitenkaan ole, jos työkyvyttömyyseläkkeen eläketapahtuma on vuonna 2024 tai myöhemmin ja TyEL:n ja MEL:n mukaiset vakuutetut työansiot tilapäisen työnantajan osalta tai muun työnantajan saman vakuutuksen osalta alittavat vastuunjaon tarkasteluaikana 11 405,74 euroa (vuoden 2026 tasossa). Ansiorajaa 11 405,74 euroa tutkittaessa ansioista ei vähennetä työntekijän työeläkemaksua.

Eläkelaitoksen vastuulla olevaa osaa ei kuitenkaan ole, jos työkyvyttömyyseläkkeen eläketapahtuma on vuosina 2007-2023 ja TyEL:n ja MEL:n mukaiset vakuutetut työansiot tilapäisen työnantajan osalta tai muun työnantajan saman vakuutuksen osalta alittavat vastuunjaon tarkasteluaikana 3 504,01 euroa (vuoden 2025 tasossa). Ansiorajaa 3 504,01 euroa tutkittaessa ansioista ei vähennetä työntekijän työeläkemaksua.

Osa-aikaeläkkeen jälkeisen työkyvyttömyyseläkkeen rahastoitu osa määräytyy vastaavalla tavalla.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohje on tehty yhdistämällä ohjeet YEL-lisäeläketurvan kustannustenjako ja YEL-lisäeläketurvan mukaiset eläkkeet ja etuudet kustannustenjaossa. Lisäksi ohjeesta on poistettu tarpeetonta sisältöä liittyen eläkkeen muuntamiseen, koska kyseiset asiat löytyvät Yksityisten alojen rekisteröityä lisäeläketurvaa koskevasta ohjeistosta.

YEL-lisäeläketurvaa vakuuttaneiden eläkelaitosten maksamat eläkkeet

Jos eläkelaitos on vakuuttanut YEL-lisäeläketurvaa, kaikki kyseisen eläkelaitoksen maksamat YEL-lisäeläketurvan mukaiset eläkkeet kustannetaan ensisijaisesti kyseisen eläkelaitoksen YEL-lisäeläketurvan tasausvastuusta niin kauan kuin sitä riittää. Kun eläkelaitoksen YEL-lisäeläketurvan tasausvastuu on käytetty loppuun, eläkelaitoksen maksamat YEL-lisäeläketurvan mukaiset eläkkeet ovat YEL:n mukaista toimintaa vakuuttavien eläkelaitosten yhteisesti kustannettavia ja kyseiselle eläkelaitokselle hyvitetään sen maksamat YEL-lisäeläketurvan mukaiset eläkkeet YEL-eläkkeiden kustannustenjaossa.

Esimerkki

Taustatieto: Eläkelaitokset A ja B ovat molemmat vakuuttaneet YEL-lisäeläketurvaa.

Eläkelaitos A on aikoinaan vakuuttanut esimerkkihenkilön YEL-lisäeläketurvaetuuden. Myöhemmin eläkelaitos B maksaa kyseisen henkilön YEL-lisäeläketurvan eläkkeen.

Eläkelaitoksen B maksama esimerkkihenkilön YEL-lisäeläketurvan eläke kustannetaan eläkelaitoksen B YEL-lisäeläketurvan laskuperusteiden mukaisesta tasausvastuusta \(V^T_v\) niin kauan kuin eläkelaitoksen B YEL-lisäeläketurvan tasausvastuuta riittää. Jos eläkelaitoksen B YEL-lisäeläketurvan tasausvastuu on käytetty loppuun, eläkelaitokselle B hyvitetään sen maksamat YEL-lisäeläketurvan mukaiset eläkkeet YEL-eläkkeiden kustannustenjaon yhteydessä.

YEL:n mukaista toimintaa vakuuttavat eläkelaitokset, myös esimerkin eläkelaitokset A ja B, kustantavat yhteisesti YEL-lisäeläketurvan mukaan maksetut eläkkeet. Näin ollen YEL-lisäeläketurvan mukaan maksetun eläkkeen kustannustenjakoa varten ei tarvitse selvittää sitä, mikä eläkelaitos on aikoinaan vakuuttanut ja rahastoinut eläkkeen. Vuoden 2013 lopussa tietyn eläkelaitoksen vastuulla olleet eläkelajikohtaiset vastuuvelan osat poistuivat ja niistä vapautuneet varat siirrettiin kyseisen eläkelaitoksen YEL-lisäeläketurvan tasausvastuuseen.

Eläkelaitosten, jotka eivät ole vakuuttaneet YEL-lisäeläketurvaa, maksamat eläkkeet

Jos eläkelaitos ei ole vakuuttanut YEL-lisäeläketurvaa, eläkelaitoksen maksamat YEL-lisäeläketurvan mukaiset eläkkeet ovat YEL:n mukaista toimintaa vakuuttavien eläkelaitosten yhteisesti kustannettavia ja kyseisen eläkelaitoksen maksamat YEL-lisäeläketurvan mukaiset eläkkeet hyvitetään eläkelaitokselle YEL-eläkkeiden kustannustenjaossa. Näillä eläkelaitoksilla ei ole YEL-lisäeläketurvan tasausvastuuta.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Mela kustantaa MYEL-lisäeläkkeen indeksikorotuksineen. Koko maksettu eläkkeen määrä peritään Melalta kustannustenjaon yhteydessä.

Muutokset edelliseen versioon

Ohjetta on yksinkertaistettu poistamalla viittaukset TEL:iin, LEL:iin ja TaEL:iin.

Kun kuntoutustuki muuttuu täydeksi työkyvyttömyyseläkkeeksi, rahastoitu osa ei muutu.

Jos osatyökyvyttömyyseläke muuttuu täydeksi työkyvyttömyyseläkkeeksi, eläkkeen rahastoitua osaa muunnetaan samassa suhteessa kuin ensisijaisilla etuuksilla vähennetty TyEL-MEL-eläke muuttuu laskettuna ilman

- kuntoutuskorotusta

- työkyvyttömyyseläkkeen kertakorotusta

- palkattomien aikojen perusteella karttuneita eläkkeen osia ja

- VEKL:n mukaisia etuuksia.

Täyden työkyvyttömyyseläkkeen muuttuessa osatyökyvyttömyyseläkkeeksi eläkkeen rahastoitua osaa muunnetaan vastaavalla tavalla.

Rahastoitua osaa muunnettaessa eläkkeet, joiden suhteessa rahastoitua osaa muunnetaan, ovat samassa indeksissä. Ne ovat samassa indeksissä myös silloin, jos eläkkeiden välissä on ollut pitempi tauko, mutta jälkimmäinen eläke on myönnetty entisin perustein.

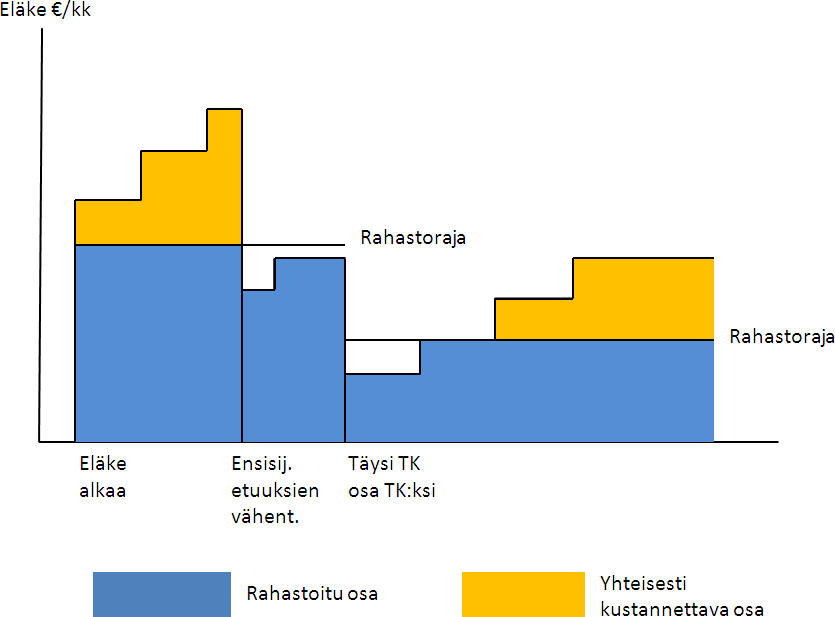

Seuraavassa kuvassa on esitetty miten rahastoitu osa muuttuu, kun täysi työkyvyttömyyseläke muuttuu osatyökyvyttömyyseläkkeeksi myöhemmän ensisijaisten etuuksien vähentämisen jälkeen. Eläke on alkanut täytenä työkyvyttömyyseläkkeenä. Uusi ensisijaisilla etuuksilla vähentäminen pienentää täyden työkyvyttömyyseläkkeen määrää. Koska maksettava työkyvyttömyyseläke on pienempi kuin työkyvyttömyyseläkkeen rahastoitu osa, maksettava työkyvyttömyyseläke on kokonaan rahastoitua osaa, kunnes se indeksikorotusten myötä saavuttaa alkuperäisen rahastoidun osan (rahastoraja).

Myöhemmin täysi työkyvyttömyyseläke muuttuu osatyökyvyttömyyseläkkeeksi. Osatyökyvyttömyyseläkkeen rahastoraja saadaan muuttamalla täyden työkyvyttömyyseläkkeen rahastorajaa maksettavien TyEL-MEL-eläkkeiden suhteessa. Koska maksettava osatyökyvyttömyyseläke on pienempi kuin osatyökyvyttömyyseläkkeen rahastoraja, maksettava osatyökyvyttömyyseläke on kokonaan rahastoitua osaa, kunnes se indeksikorotusten myötä saavuttaa rahastorajan.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Jos työkyvyttömyyseläke on päättynyt ja myöhemmin myönnetään työkyvyttömyyseläke uudelleen entisin perustein, eläkkeen rahastoitu osa on sama kuin alkuperäisen eläkkeen rahastoitu osa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjetta on yksinkertaistettu poistamalla viittaukset TEL:iin, LEL:iin ja TaEL:iin.

Kuntoutusrahan jälkeisen entisin perustein myönnetyn ja vuonna 2010 tai sen jälkeen alkavan työkyvyttömyyseläkkeen rahastoitu osa on kuntoutusrahan rahastoidun osan suuruinen.

Jos kuntoutusrahan muuttuessa työkyvyttömyyseläkkeeksi eläkkeestä vähennetään ensisijaisia etuuksia, työkyvyttömyyseläkkeen rahastoitu osa saadaan muuntamalla kuntoutusrahan rahastoitua osaa maksettavien TyEL-MEL-eläkkeiden suhteessa. Muunnettaessa käytetään kuntoutusrahan työkyvyttömyyseläkettä vastaavaa määrää. Kuntoutusraha ja työkyvyttömyyseläke indeksoidaan saman vuoden tasoisiksi.

Kuntoutusrahan jälkeen entisin perustein myönnetyn osatyökyvyttömyyseläkkeen rahastoitua osaa muunnetaan samassa suhteessa kuin ensisijaisilla etuuksilla vähennetty TyEL-MEL-eläke muuttuu laskettaessa ilman

- kuntoutuskorotusta

- työkyvyttömyyseläkkeen kertakorotusta

- palkattomien aikojen perusteella karttuneita eläkkeen osia ja

- VEKL:n mukaisia etuuksia.

Muunnettaessa käytetään kuntoutusrahan työkyvyttömyyseläkettä vastaavaa määrää. Kuntoutusraha ja osatyökyvyttömyyseläke indeksoidaan saman vuoden tasoisiksi.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Työkyvyttömyyseläkkeen määrässä osittaisen varhennetun vanhuuseläkkeen jälkeen on

- maksussa oleva osittainen varhennettu vanhuuseläke

- säästöosuus (= se osa eläkkeestä, jota ei ole vielä haettu) palkkakertoimella ja elinaikakertoimella tarkistettuna

- osittaisen varhennetun vanhuuseläkkeen alkamisvuonna ja sen jälkeen työkyvyttömyyseläkkeen eläketapahtumavuotta edeltävän vuoden loppuun mennessä ansaittu eläke työsuhteista ja yrittäjätoiminnasta sekä palkattomilta ajoilta ansaittu eläkkeen osa tarkistettuna elinaikakertoimella ja

- tulevan ajan eläkeosa.

Osittaisen vanhuuseläkkeen jälkeen myönnettävän TyEL-MEL-työkyvyttömyyseläkkeen rahastoitu osa määräytyy samalla tavalla kuin työkyvyttömyyseläkkeen rahastoitu osa. Rahastoidusta osasta vastaavat ne TyEL- ja MEL-eläkelaitokset, joissa eläkkeensaajalla on TyEL- tai MEL-työansioita vastuunjaon tarkasteluaikana.

TEL-LEL-TaEL-MEL-perusturvan mukaisen työkyvyttömyyseläkkeen ja kuntoutustuen, jonka eläketapahtuma on ennen vuotta 2006, rahastoidun osan määräytyminen on selvitetty vuoden 2016 kustannustenjakoperusteen liitteessä 1 ja yleiskirjeessä B7/2003.

TEL-LEL-TaEL-MEL-perusturvan mukaisen työkyvyttömyyseläkkeen ja kuntoutustuen, jossa eläke alkaa ennen vuotta 2007, rahastoidun osan määräytyminen on selvitetty vuoden 2006 TEL-LEL-TaEL-MEL-perusturvan mukaisen työkyvyttömyyseläkkeen kustantaminen -ohjeessa ja vuoden 2016 kustannustenjakoperusteen liitteessä 1.

Muutokset edelliseen versioon

Ohjeeseen on lisätty EU-asetuksen numero.

Jos työkyvyttömyyseläke lasketaan käyttäen EU-asetuksen EPNAs (EY) N:o 883/2004 sosiaaliturvasäännöksiä, rahastoitu osa määräytyy kansallisen lain mukaisesti lasketun työkyvyttömyyseläkkeen perusteella, vaikka eläke myönnettäisiin pro rata -eläkkeenä.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on päivitetty Suomen Pankin siirtyminen Kelan hoitoon 1.1.2021 alkaen.

Eläketurvakeskus jakaa vuosittain maksetut palkattomilta ajoilta karttuneet eläkkeen osat ja niihin tehtävien indeksi- ja kuntoutuskorotusten kustannukset eläkelaitoksessa vakuutettujen työansioiden suhteessa

- TyEL-, MEL- ja YEL-eläkelaitoksille

- Melalle

- JuEL:n mukaista toimintaa harjoittavalle Kevalle hyvitettävät ja Kevalta perittävät eläkkeet, mukaan lukien eläkkeeseen mahdollisesti sisältyvä kuntoutuskorotus, käsitellään kustannustenjaossa siten, että eläkkeet esitetään päätöksellä eriteltyinä Kevan (Laki Kevasta 66/2016), valtion (Laki valtion eläketurvan rahoituksesta 66/2016), Kirkon eläkerahaston (Laki evankelis-luterilaisen kirkon eläketurvan rahoituksesta 68/2016), Kansaneläkelaitoksen (Laki Kansaneläkelaitoksesta 731/2001) ja Suomen Pankin (Laki Suomen Pankin virkamiehistä 1166/1998) rahoitusvastuun mukaisiin osiin.

- Ortodoksisen kirkon papiston eläkekassalle ja

- Ahvenanmaan maakunnan hallitukselle eläkelaitoksessa vakuutettujen työansioiden suhteessa.

Palkattomiin aikoihin perustuva tulevan ajan eläkkeen osa jaetaan niiden eläkelakien ja eläkelaitosten vakuuttamien työansioiden suhteessa, jotka kohdistuvat tulevan ajan tarkasteluaikaan. Työansioihin tehdään PTEL-vähennys 31.12.2016 saakka.

Kuntoutusrahaan sisältyvä palkattomien aikojen perusteella karttunut eläkkeen osa on kuntoutusrahan myöntäneen eläkelaitoksen yksityisten ja julkisten eläkelakien ja eläkesääntöjen mukaista. TyEL:n tai MEL:n mukaiseen kuntoutusrahaan sisältyvä palkattomien aikojen perusteella karttunut eläkkeen osa on TyEL- ja MEL-eläkelaitosten yhteisesti kustannettavaa.

Palkattomilta ajoilta karttuneen eläkkeen osan käsittelyyn EU-eläketilanteessa on erilliset ohjeet.

Eläkelaitokset ilmoittavat maksamansa palkattomilta ajoilta karttuneet eläkkeen osat eläkelajeittain eläkemenotiedostolla. Kuntoutusrahaan sisältyvää palkattomien aikojen perusteella karttunutta eläkkeen osaa ei kuitenkaan erotella myöntävän lain eläkeosista eläkemenotiedostolla.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Täsmennetty ohjetta tilanteessa, jossa vähennys vie rahastoidun osan nollaan.

Eläkelaitos vähentää työkyvyttömyyseläkkeen rahastoitua osaa laskiessaan TyEL-MEL-eläkkeen alkamisajankohtaa vastaavasta eläkkeen määrästä ensisijaiset etuudet. Maksettavaksi jäävän ja siten rahastoidun osan laskennan perusteena olevan eläkkeen määrä on kuitenkin vähintään ensisijaisen etuuden vahinkotapahtumavuoden jälkeen työansioiden perusteella karttuneen eläkkeen suuruinen.

Jos ensisijaisen etuuden vahinkotapahtuma on sattunut ennen vuotta 2004, ei ensisijaisen etuuden vähentämistä tehdä vaan työeläke tulee maksuun kokonaisuudessaan.

Jos eläkettä myönnettäessä ensisijaisten etuuksien vähentämisen jälkeen työeläkkeen määrä on 0, eläkkeessä ei ole rahastoitua osaa eikä sitä tule myöhemminkään.

Jos myöhemmin työkyvyttömyyseläkkeen tai kuntoutusetuuden myönnön jälkeen siitä vähennetään ensisijaisia etuuksia, sen rahastoitu osa ei muutu. Jos maksettava eläke on ensisijaisten etuuksien vähentämisen jälkeen pienempi kuin eläkkeen rahastoitu osa, on maksettava eläke kokonaan rahastoitua osaa, kunnes se indeksikorotusten myötä saavuttaa entisen rahastoidun osan. Ensisijaisen etuuden päättymisen jälkeen rahastoitu osa kuitenkin nousee entiselle tasolleen. Näin tehdään myös siinä tilanteessa, jos rahastoitu osa on vähennyksen jälkeen ollut 0.

Eläkkeen muutostilanteessa – esimerkiksi osatyökyvyttömyyseläkkeen muuttuessa täydeksi työkyvyttömyyseläkkeeksi – eläkkeen rahastoraja muuttuu samassa suhteessa kuin maksettavien työeläkkeiden määrä muuttuu.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on päivitetty vuoden 2017 lakimuutoksen vaatimat muutokset (PTEL-vähennys).

Alle kolmivuotiaan lapsen hoidosta ja opiskelusta karttuu työeläkkeeseen verrattavaa etuutta. Valtio kustantaa lain valtion varoista suoritettavasta eläkkeen korvaamisesta alle kolmivuotiaan lapsen hoidon tai opiskelun ajalta (VEKL) perusteella karttuneen etuuden. Myös etuuteen tehtävä indeksi- ja kuntoutuskorotus ovat VEKL:n mukaista etuutta.

VEKL:n perusteella saa tulevan ajan eläkettä, kun työkyvyttömyyseläkkeen eläketapahtuma on vuonna 2010 tai sen jälkeen. Tämä tulevan ajan eläke jaetaan niiden eläkelakien ja eläkelaitosten vakuuttamien työansioiden suhteessa, jotka kohdistuvat tulevan ajan tarkasteluaikaan. Työansioihin tehdään PTEL-vähennys 31.12.2016 saakka.

VEKL:n mukaiset etuudet ja niistä aiheutuneet hoitokulut selvitellään vuosittain Eläketurvakeskuksessa tehtävässä VEKL-selvittelyssä. Eläkelaitokset ilmoittavat maksamansa VEKL:n perusteella karttuneet etuudet eläkemenotiedostolla.

VEKL:n perusteella karttuneen etuuden käsittelyyn EU-eläketilanteessa on erilliset ohjeet.

Vuodesta 2007 lähtien myös kuntoutusrahaan ja kuntoutusavustukseen sisältyvät VEKL:n perusteella karttuneet etuudet peritään valtiolta. Vuonna 2006 maksettuja kuntoutusrahaan ja kuntoutusavustukseen sisältyviä VEKL:n perusteella karttuneita etuuksia ei kuitenkaan voi periä takautuvasti.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Jos työkyvyttömyyseläke on oikaistu 31.12.2006 voimassa olleen lain perusteella ja työkyvyttömyyseläkkeen eläketapahtuma on vakuuttamisen oikaisuvuonna tai sitä edeltävänä vuonna, työkyvyttömyyseläkkeen rahastoitu osa ja vastuu eläkkeestä määräytyvät oikean lain mukaisesti. Rahastoidun osan ylittävä eläkkeen osa on yhteisesti kustannettavaa.

Jos eläketapahtuma on ennen vakuuttamisen oikaisuvuotta edeltänyttä vuotta, eläkkeen rahastoitu osa jää entisen suuruiseksi ja siitä vastaa entinen eläkelaitos. Rahastoidun osan ylittävä eläkkeen osa on yhteisesti kustannettavaa.

Jos kuitenkin vakuuttamisen oikaisun jälkeen tulee takautuvasti myönnettäväksi työkyvyttömyyseläke, jossa eläketapahtuma on aikaisemmin kuin oikaisuvuotta edeltävänä vuonna, eläkkeen rahastoitu osa määräytyy samoin kuin jos vakuutus olisi ollut alun perin oikein järjestetty. Tällöin vanha eläkelaitos vastaa eläkkeen rahastoidusta osasta siihen määrään asti, josta se olisi vastannut, jos eläke olisi laskettu väärän lain mukaisesti. Tämän määrän ylittävästä rahastoidusta osasta vastaa uusi eläkelaitos. Rahastoidun osan ylittävä eläkkeen osa on yhteisesti kustannettavaa.

Muutokset edelliseen versioon

Ohjetta on yksinkertaistettu poistamalla viittaukset TEL:iin, LEL:iin ja TaEL:iin.

TyEL-MEL-työkyvyttömyyseläkkeen rahastoidun osan ylittävä osa on TyEL- ja MEL-eläkelaitosten yhteisesti kustannettavaa. Se kuuluu kustannustenjakoperusteen hyvitettävien eläkkeiden osaan \(E_v^b\).

Työkyvyttömyyseläkkeeseen tehtävä TyEL 81 §:n mukainen kertakorotus kuuluu myös TyEL- ja MEL-eläkelaitosten yhteisesti kustannettavaan osaan.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on päivitetty vuoden 2017 lakimuutoksen vaatimat muutokset.