Työeläkettä karttuu työansioiden lisäksi tietyiltä palkattomilta ajoilta. Palkattomilta ajoilta karttuu yleensä eläkettä silloin, kun henkilölle maksetaan jotakin sosiaalietuutta.

Työeläkkeen karttumisessa palkattomien aikojen etuuksien ajoilta on jonkin verran etuuslajikohtaisia eroja. Palkattomien aikojen etuuksien perusteella määräytyvän eläkkeen laskennassa noudatetaan paljolti kuitenkin yhteisiä laskentaperiaatteita.

Eläkettä kartuttavat palkattomat ajat

Eläkettä kartuttavat palkattomien aikojen etuudet:

| Ryhmä | Etuus |

|---|---|

| Sairaus- ja kuntoutusetuudet | Sairauspäiväraha Osasairauspäiväraha Erityishoitoraha Luovutuspäiväraha 1.1.2026 (sisältynyt aikaisemmin sairauspäivärahaan) Tartuntatautipäiväraha 1.3.2017 alkaen Eri lakien mukainen kuntoutusraha (Kela, työeläkelait, TyTAL, LVL) Työtapaturma- ja ammattitautilain sekä liikennevakuutuslain mukaiset ansionmenetyskorvaukset |

| Vanhempainpäivärahat | Raskausraha, erityisraskausraha ja vanhempainraha (vanhempainrahaa ja 1.1.2026 alkaen myös erityisraskausrahaa voidaan maksaa osittaisena) |

| Työttömyysetuudet | Työttömyysturvalain mukainen ansioon suhteutettu päiväraha |

Eläkkeeseen verrattavaa etuutta karttuu hieman eri säännöin myös alle kolmivuotiaan lapsen hoidon sekä tutkintoon johtaneen opiskelun ajalta. Lapsenhoito- ja opiskeluajoilta karttuvasta etuudesta säädetään erillislaissa (laki valtion varoista suoritettavasta eläkkeen korvaamisesta alle kolmivuotiaan lapsen hoidon tai opiskelun ajalta). Etuutta karttuu sekä opiskelusta että lapsenhoidosta saman kiinteän euromäärän mukaan (896,42 euroa/kk vuoden 2026 tasossa).

Ansiokäsitteet

Ansiosidonnaisten palkattomien aikojen etuuksien ajoilta karttuu eläkettä sen ansion perusteella, jonka mukaan kyseisen palkattoman ajan etuuden määrä on laskettu. Palkattoman ajan etuuden määrää laskettaessa sen perusteena oleva ansio eli etuuden peruste määritellään jokaisessa palkattoman ajan etuuslajissa omalla tavallaan. Se voi olla esimerkiksi edeltävien 12 kuukauden vuositulo tai viimeisten työskentelykuukausien keskikuukausiansio.

Eläkettä karttuu palkattoman ajan etuuden perusteesta vain siltä ajalta, jolta etuutta on maksettu etuudensaajalle itselleen, edunvalvojalle tai muulle taholle etuudensaajan sijaan. Eläkettä ei kartu siltä osin kuin etuutta on maksettu työnantajalle, lukuunottamatta vanhempainpäivärahoja.

Koska etuuden peruste voi olla vuosi- tai kuukausitasoinen ja etuutta maksetaan yleensä päiväkohtaisesti, etuuden perusteet on muunnettava päiväkohtaisiksi eläkkeen laskemista varten. Etuuden peruste muunnetaan päiväkohtaiseksi kyseisen etuuslajin jakajalla (300, 21,5, 25 tai 30).

Päiväkohtainen ansio kerrotaan maksettujen etuuspäivien lukumäärällä. Tällöin saadaan eläkkeen perusteena oleva etuusansio kyseiseltä vuodelta.

Etuusansio = etuuden peruste/pv x etuuspäivien lukumäärä

| % | Etuus |

|---|---|

| 121 | Vanhempainpäivärahan etuusansiot (työnantajalle maksetuista 21 %) vuodesta 2020 alkaen |

| 75 | Työttömyysturvalain (TTL) mukaisen ansiopäivärahan etuusansiot, vuorottelukorvauksen etuusansiot vuoden 2009 loppuun |

| 62 | Sairauspäivärahan, osasairauspäivärahan ja erityishoitorahan ja luovutuspäivärahan etuusansiot vuodesta 2020 alkaen |

| 55 | Vuorottelukorvauksen etuusansiot vuodesta 2010 alkaen vuoteen 2024 asti |

| 55 | Kelan kuntoutusrahan etuusansiot vuodesta 2020 alkaen |

| 65 | Muut eläkettä kartuttavat etuusansiot |

Tarkemmat tiedot

Jos oikeus etuuteen on syntynyt ennen vuotta 2020, vanhempainpäivärahat, sairauspäivärahat ja Kelan kuntoutusrahat otetaan huomioon ennen vuotta 2020 vallinneiden sääntöjen mukaan myös 2020 ja sen jälkeen. Näin ollen, jos oikeus etuuteen on syntynyt ennen vuotta 2020, vielä vuonna 2020 ja joissain tilanteissa tämän jälkeenkin otetaan huomioon:

- Vanhempainpäivärahan etuusansioista 117 % (työnantajalle maksetuista 17 %)

- Sairauspäivärahojen etuusansiosta 65 %

- Kelan kuntoutusrahan etuusansiosta 65 %.

Kiinteä etuuden peruste

Vanhempainpäivärahan perusteella eläkettä karttuu vähintään kiinteän etuuden perusteen mukaan 896,42 euroa kuukaudessa (vuoden 2026 tasossa). Kiinteää etuuden perustetta ei koroteta kertoimilla 1,21 tai 0,21.

Kiinteää etuuden perustetta käytetään silloin, kun vanhemman vuositulossa ei ole TyEL:n mukaisia työansioita yli vakuuttamisen alarajan 71,72 euroa (vuoden 2026 tasossa) tai vanhemman vuosituloon sisältyvä työtulo ylittää TyEL:n alarajan, mutta etuuden perusteena oleva ansio (kerrottuna kertoimilla 1,21 tai 0,21) on alle 896,42 euroa/kk.

Etuusansioiden suhteuttaminen

Kun etuutta maksetaan omien ansiotulojen tai jonkin muun etuuden saamisen vuoksi soviteltuna tai vähennettynä, etuusansiosta otetaan huomioon se osuus, mitä henkilölle maksettu etuus on henkilölle myönnetystä täydestä etuudesta.

Samoin tehdään silloin, kun osa etuudesta on maksettu työnantajalle ja osa työntekijälle: etuusansiosta otetaan huomioon työntekijälle maksettu osuus koko myönnetystä etuudesta.

Suhteutetusta etuusansiosta otetaan huomioon karttunutta eläkettä laskettaessa kyseisen etuuslajin mukaisesti huomioon otettava osuus, esimerkiksi työttömyyspäivärahassa 75 prosenttia. Tulevan ajan ansiossa suhteutettu etuusansio otetaan huomioon sellaisenaan. Vanhempainpäivärahoissa kuitenkin suhteutettu etuusansio otetaan huomioon tulevan ajan ansiossakin 121 prosentin mukaisena.

Etuuksien ilmoittajat ilmoittavat ansaintarekisteriin suhteutuksen tekemistä varten sekä maksetun että täyden etuuden määrän tai näistä valmiiksi lasketun suhteutusprosentin. Suhteutusprosentti lasketaan 2 desimaalin tarkkuudella.

Etuusansioiden kohdentuminen

Etuudet maksetaan yleensä jälkikäteen etuudensaajalle. Etuusansio on kuitenkin sen vuoden eläkettä kartuttavaa tuloa, jolta etuutta on maksettu eli johon etuuspäivät kohdistuvat, vaikka maksupäivä olisikin seuraavan vuoden puolella.

Yleistukea sisältyy sairauspäivärahan vuosituloon sisältyy sairauspäivärahan vuosituloon

Sairauspäiväraha kartuttaa eläkettä vain, jos vuosituloon sisältyy työntekijän eläkelain vakuuttamisvelvollisuuden alarajan verran palkkatuloa tai yrittäjätuloa. Jos kuitenkin sairauspäivärahan vuosituloon sisältyy yleistukilain mukaista yleistukea, sairauspäiväraha tai Kelan kuntoutusraha otetaan huomioon tulevan ajan ansiossa 1 792,84 euron (vuoden 2026 tasossa) suuruisena kuukautta kohden, vaikka työansiot olisivat alle TyEL:n alarajan.

Jos työansioita sisältyy työttymyysetuuksien lisäksi vuosituloon yli TyEL:n alarajan, lasketaan ansaittu eläke normaalisti vuositulon perusteella. Tämä normaalisti laskettu vuositulo otetaan huomioon myös tulevan ajan eläkkeessä.

Tarkemmat tiedot

Kelan maksamat

• sairausvakuutuksen päiväraha

• kuntoutusraha ja

• vanhempainpäivärahat

määräytyivät ennen vuotta 2020 edeltävän, jonkin toisen palkattoman ajan etuuden perusteella. Esimerkiksi kun työtön sairastui, sairauspäiväraha määräytyi edeltävän työttömyyspäivärahan määrän perusteella, jos sairauspäiväraha oli näin laskettuna korkeampi kuin normaalisti työtulon perusteella laskettuna.

Edeltävän etuuden perusteella määrätyssä palkattoman ajan etuudessa ei ollut varsinaista etuuden perusteena olevaa työtuloa. Tällaisissa tilanteissa palkattomien aikojen eläkettä laskettaessa käytettiin eläkkeen perusteena sitä työtuloa, jonka mukaan etuus olisi laskettu, jos edeltävää etuutta ei olisi ollut. Jos sekä maksettava että edeltävä etuus määräytyvät sairausvakuutuslain mukaan (esimerkiksi kun sairauspäiväraha edeltää kuntoutuspäivärahaa), käytettiin silloin tätä edeltävän etuuden perustetta myös jälkimmäisen etuuden perusteena.

Yleistukea edeltäneiden peruspäivärahan tai työmarkkinatuen jälkeen myönnettävä sairauspäiväraha ei kartuttanut eläkettä. Työttömyysturvalain mukaisen peruspäiväraha- tai työmarkkinatukikauden jatkoksi myönnettävä samansuuruinen sairauspäiväraha tai Kelan kuntoutusraha otettiin huomioon tulevan ajan ansiossa 1 571,88 euron (vuoden 2022 tasossa) suuruisena kuukautta kohden. Jos kuitenkin jokin ansioperuste tällaisessa tilanteessa löytyi, käytettiin ensisijaisesti sitä sekä ansaitussa että tulevan ajan eläkkeessä.

Eläkkeen karttumisen edellytys

Palkattomien aikojen etuuksien perusteella karttunut eläke myönnetään etuuden saajalle, jos työeläkelakien mukaan vakuutettuja työansioita on työuran aikana ennen eläketapahtumavuotta vähintään 21 514,19 euroa (vuoden 2026 tasossa). Sama euromääräinen edellytys koskee myös lapsenhoidon ja opiskelun ajalta karttunutta etuutta.

Työeläkevakuutettuja ansioita on oltava vaadittava määrä, jotta vakuutettu saa palkattomien aikojen etuuksista karttuneen eläkkeen hyväkseen. Saadakseen palkattomien aikojen etuuksien perusteella karttuneen eläkkeen ei näistä ansioista tarvitse olla karttunut eläkettä. Jos ansioedellytys täyttyy, mutta vakuutetut ansiot on ansaittu esimerkiksi ennen 23 vuoden iän täyttämistä, palkattomien aikojen etuuksien perusteella karttuva eläke voidaan myöntää. Vilmasäännösten mukaan yksityisen alan ratkaiseva eläkelaitos tai viimeinen laitos ratkaisee ja maksaa palkattoman ajan etuuksien perusteella karttuneen eläkkeen ja VEKL:n perusteella karttuneen etuuden.

Karttumisedellytyksen (21 514,19 euroa vuoden 2026 tasossa) täyttymistä tarkasteltaessa otetaan huomioon myös ulkomaan vakuutuskaudet. Jos hakemusasiakirjojen perusteella nähdään, että vakuutusaikaa toisessa EU-maassa on ollut ainakin yhdeltä vuodelta, katsotaan karttumisedellytyksen täyttyvän. Ansioita ei tällöin selvitetä muista EU-maista.

Sairauspäivärahan, kuntoutusrahan ja vanhempainpäivärahan eläkekarttuman edellytyksenä on, että sairausvakuutuslain vuosituloon sisältyy vähintään työntekijän eläkelain vakuuttamisvelvollisuuden alarajan verran työansioita (71,72 euroa vuoden 2026 tasossa) tai yrittäjätuloa. Vanhempainpäivärahoissa kuitenkin eläkettä karttuu vähintään kiinteän etuuden perusteen mukaan.

Kela käyttää päivärahojen laskennassa käytettävää vuosituloa vähennysten jälkeen päätellessään, onko vuositulossa tarpeeksi työtuloja. Kela toimittaa ETK:lle vain sellaiset tapaukset, joissa työtuloehto näin laskien täyttyy. Jos ilmenee, että bruttotuloa (ilman päivärahan laskennassa tehtäviä vähennyksiä) käyttäen työtuloehto täyttyisi, mutta vähennettynä ei, kelaa pyydetään ilmoittamaan sv-kausi ansaintarekisteriin yksittäispyynnöllä.

Eläkkeen karttuminen

Etuusansioiden perusteella karttuu työeläkettä 1,5 prosenttia vuodessa 17 vuoden iän täyttämistä seuraavan kuukauden alusta eläketapahtumaa edeltävän vuoden loppuun saakka. Karttuminen alkaa vuoden 2005 alusta. Aikaa ennen vuotta 2005 ei oteta huomioon. Vanhuuseläkettä laskettaessa etuusansiot otetaan huomioon vanhuuseläkkeen alkamista edeltävän kuukauden loppuun (vanhuuseläketapahtuma), kuitenkin enintään vakuuttamisvelvollisuuden yläikärajan täyttämiskuukauden loppuun. Työttömyyspäivärahojen perusteella työeläkettä karttuu kuitenkin enintään sen kalenterikuukauden loppuun, jona henkilö on täyttänyt ikäluokkansa alimman vanhuuseläkeiän.

Työkyvyttömyyseläkettä laskettaessa etuusansiot otetaan huomioon eläkettä kartuttavina eläketapahtumaa edeltävän vuoden loppuun asti.

Vanhuuseläkettä ja työuraeläkettä laskettaessa etuusansiot otetaan huomioon eläkettä kartuttavina samalla tavalla kuin työansiotkin eli eläketapahtumakuukauden loppuun asti.

Perhe-eläkkeissä eläketapahtumavuoden etuusansiot otetaan huomioon samalla tavoin kuin ne otetaan huomioon edunjättäjän eläkkeessä.

Jos eläketapahtuma oli vuonna 2005 tai 2006, eläketapahtumavuoden etuusansioita ei missään tilanteessa otettu huomioon eläkettä myönnettäessä.

Eläketapahtumavuoden etuusansioita ei oteta huomioon myöskään silloin, jos työkyvyttömyys- tai työttömyyseläkkeen eläketapahtuma tai niiden jatkoksi myönnettävän eläkkeen eläketapahtuma on vuonna 2007 tai sen jälkeen.

Vanhuuseläkkeissä, jotka alkavat aikaisintaan 1.2.2007, otetaan etuusansiot huomioon eläketapahtumakuukauden loppuun saakka.

Eläkkeen karttuminen, kun palkattoman ajan etuus on maksettu muulle taholle kuin etuudensaajalle itselleen

Palkattoman ajan etuutta voidaan maksaa työnantajalle, jos tämä maksaa työntekijälle palkkaa etuusajalta. Tällöin eläkettä karttuu työntekijälle maksetun palkan perusteella, mutta ei etuusansion perusteella, siltä osin kuin etuutta on maksettu työnantajalle samalta ajalta maksetun palkan korvaukseksi. Etuusansion perusteella eläkettä karttuu vain siltä osin kuin etuutta on maksettu työntekijälle itselleen. Poikkeuksena tästä ovat vanhempainpäivärahat.

Työntekijälle maksettuja ovat myös ulosotto- ym. viranomaisille maksetut etuudet eli koko se osuus etuudesta, jota ei makseta työnantajalle.

Etuutta on voitu maksaa ajalta, jolle myöhemmin myönnetään toinen palkattoman ajan etuus. Silloin etuusjärjestelmät keskenään hoitavat regressisuoritusten avulla kustannukset toisilleen. Eläkettä karttuu pääsääntöisesti siitä etuudesta, johon henkilöllä olisi oikeus. Näin siinäkin tapauksessa, että ensin maksettu etuus säilyy verotuksessa henkilön tulona.

Poikkeuksena tähän pääsääntöön ovat liikenne- ja tapaturmayhtiöiden keskinäiset regressitilanteet. Tällöin Eläketurvakeskukselle ilmoitetaan ne palkattoman ajan etuudet, jotka henkilölle on tosiasiallisesti maksettu eikä niitä, joihin hänellä olisi oikeus.

Eläkkeen karttuminen, kun tulevan ajan ansio määrätään poikkeussäännön mukaan

Tulevan ajan ansio määrätään poikkeussäännön mukaan silloin, kun

- eläkkeensaajan työkyvyttömyys alkaa viimeistään 23 vuoden iän täyttämisvuonna

- eläkkeensaajalla on ansioita vain tarkasteluajan viimeisenä vuotena ja/tai eläketapahtumavuotena.

Määrättäessä tulevan ajan ansiota poikkeussäännön mukaan etuusansiot otetaan huomioon eläketapahtumakuukauden loppuun asti, myös yrittäjillä. Näissäkään tilanteissa eläketapahtumavuoden etuusansioita ei oteta huomioon ansaittua eläkettä laskettaessa.

Eläkkeen aikana maksetut palkattoman ajan etuudet

Etuusansioista karttuu eläkettä

- osittaisen vanhuuseläkkeen ja

- perhe-eläkkeen ajalta.

Etuusansioista ei kartu eläkettä

- työkyvyttömyyseläkkeen

- työuraeläkkeen

- vanhuuseläkkeen ajalta.

Työkyvyttömyyseläkkeen ajalta ei kartu palkattomilta ajoilta eläkettä, jos työkyvyttömyyseläke on jatkunut koko kalenterivuoden. Jos eläkkeessä on katkoja ja työkyvyttömyyseläkejakso ei ole jatkunut koko vuotta, palkattomilta ajoilta karttuu uutta eläkettä koko kyseiseltä kalenterivuodelta. Näin karttuu riippumatta siitä, ovatko työskentelyn rinnalla olevat eläkejaksot määräytyneet entisin tai uusin perustein tai myönnetäänkö vanhuuseläke (jonka yhteydessä eläkeaikaiset karttumat myönnetään) tai perhe-eläke uusin perustein vai jatkona työkyvyttömyyseläkkeelle.

Työkyvyttömyyseläkkeen ollessa lepäämässä henkilön katsotaan olevan työkyvyttömyyseläkkeellä. Palkattomilta ajoilta ei kartu eläkettä, jos lepäämässä oleva työkyvyttömyyseläke on jatkunut koko vuoden. Henkilöllä on kuitenkin oikeus saada palkattomilta ajoilta karttumat koko lepäämisen ajalta, jos henkilön työkyvyttömyyseläke lakkautetaan takautuvasti lepäämään jättämisestä lukien.

Ensimmäisen työeläkelakien mukaisen vanhuuseläkkeen myöntämisen jälkeen ei palkattomilta ajoilta kartu uutta eläkettä.

Ulkomainen eläke tai kansainvälisen järjestön tai Euroopan unionin palvelukseen perustuva etuus ei estä eläkekarttumaa palkattoman ajan etuuksista, jos eläketapahtuma on 1.1.2020 tai sen jälkeen.

Ulkomaan eläkkeen tulkittiin estävän karttuman palkattomilta ajoilta 1.1.2005 alkaen. Tulkinta perustui siihen, että ulkomaan eläke on rinnastettu Suomen työeläkkeeseen. Työntekijän eläkelain valmistelun yhteydessä kuitenkin päädyttiin siihen, että tällaista rinnastusta ei tule tehdä, joten vain kotimaiset eläkkeet estävät lain sanamuodon mukaan karttuman palkattomilta ajoilta. Ohjeistusta muutettiin vastaamaan lain sanamuotoa ja lähdettiin siitä, että ulkomaiset eläkkeet eivät estä karttumaa palkattomilta ajoilta.

Lakia muutettiin kuitenkin 1.1.2008 lukien niin, että ulkomaiset eläkkeet estävät karttuman palkattomilta ajoilta. Laskentajärjestelmät rakennettiin siten, että ulkomainen eläke estää palkattoman ajan karttuman sellaisissa eläkkeissä, joissa eläketapahtuma on 1.1.2008 jälkeen.

1.1.2020 alkaen lakia muutettiin siten, että ulkomaiset eläkkeet eivät estä palkattoman ajan karttumaa. Muutoksen taustalla oli, että tietoa ulkomaan eläkkeistä ei ole kattavasti saatu rekisteritietojen perusteella. Ulkomaan eläke ei tällöin estä karttumaa palkattomilta ajoilta myöskään ajalta ennen 1.1.2020.

Kertasuoritettu eläke

Kertasuoritetun työkyvyttömyys- ja vanhuuseläkkeen ajalta palkattomista etuuksista karttuu eläkettä. Eroa ei ole sillä, onko eläke maksettu kertasuorituksena ilman eläkkeensaajan suostumusta vai suostumuksen perusteella.

Eläkkeen myöntäminen

Palkattomilta ajoilta ansaittu eläke käyttäytyy eläkettä myönnettäessä kuten työansioista ansaittu eläke. Siihen lasketaan kertakorotus ja se tarkistetaan elinaikakertoimella sekä lykätään samalla tavalla kuin muukin myöntävän eläkelaitoksen eläkelain mukainen eläke: vilmatilanteissa vilmalaitoksen eläkelain mukaan ja ei-vilmatilanteissa ensimmäistä eläkettä myöntävä laitos myöntää myös palkattomilta ajoilta karttuneen eläkkeen.

Eläkkeen karttuminen palkattomilta ajoilta päättyy ensimmäisen eläkkeen myöntämiseen. Palkattomilta ajoilta karttunut eläke myönnetään ensimmäisen päätöksen yhteydessä.

Tulevan ajan ansio

Tulevan ajan ansiossa etuusansiot otetaan huomioon 100-prosenttisesti. Vanhempainpäivärahat otetaan huomioon 121-prosenttisesti, jos ne perustuvat vuonna 2020 tai sen jälkeen voimaan tulleisiin säännöksiin. Jos vanhempainpäiväraha perustuu ennen vuotta 2020 voimassa olleisiin säännöksiin, vanhempainpäivärahat otetaan huomioon 117-prosenttisesti. Jos henkilö saa jotakin palkattoman ajan etuutta omien ansiotulojen tai jonkin muun etuuden saamisen vuoksi soviteltuna tai vähennettynä, otetaan tulevan ajan ansiossa huomioon se osuus, mitä henkilölle maksettu etuus on hänelle myönnetystä täydestä etuudesta.

Yhella laskee ennen vuotta 2020 voimassa olleen lain mukaisilla prosenttiosuuksilla silloin, kun etuuden ansioperuste on sama kuin vastaavassa etuudessa vuonna 2019. Jos etuuden peruste on eri vuonna 2019 ja vuonna 2020 tai sen jälkeen, Yhella laskee vuoden 2020 alusta voimaan tulleiden prosenttien mukaan.

Tulevan ajan ansion laskennassa etuusansiot otetaan pääsääntöisesti huomioon eläketapahtumavuotta edeltävän vuoden loppuun asti kuten työansiotkin. Etuusansiot otetaan huomioon eläketapahtumaa edeltävän vuoden loppuun myös siinä tapauksessa, että

- henkilöllä ei ole oikeutta tulevaan aikaan (21 514,19 euron raja ei täyty) tai

- tulevan ajan ansio on 0 euroa.

Kun tulevan ajan ansio määrätään poikkeussäännön mukaan (jos työntekijä tulee työkyvyttömäksi sen vuoden aikana, jona hän täyttää 23 vuotta tai sitä nuorempana, tai henkilöt, joilla on ansioita vain tarkasteluajan viimeisenä vuotena ja/tai eläketapahtumavuotena) etuusansiot otetaan huomioon eläketapahtumakuukauden loppuun asti. Ansaitussa eläkkeessä etuusansiot otetaan kuitenkin huomioon eläketapahtumaa edeltävän vuoden loppuun asti. Myös työansiot otetaan huomioon samalla tavalla.

Eräät ei-ansiosidonnaiset työttömyysetuudet otetaan huomioon vain tulevan ajan ansiota laskettaessa. Tällöin etuuden peruste on 1 792,84 euroa/kk (vuoden 2026 tasossa). Nämä ainoastaan tulevan ajan ansiossa huomioon otettavat etuudet ovat 1.5.2026 alkaen

- yleistukilain mukainen yleistuki

- sairauspäiväraha tai Kelan kuntoutusraha, jos sen perusteena olevaan vuosituloon sisältyy työttömyysturvalain mukaista peruspäivärahaa, mutta alle työntekijän eläkelain vakuuttamisvelvollisuuden alarajan palkkatuloa tai yrittäjätuloa.

Edellä mainitut etuudet otetaan huomioon tulevan ajan ansiossa 1 792,84 (vuoden 2026 tasossa) euron suuruisena, mutta niistä ei muuten kartu eläkettä.

Alle kolmivuotiaan lapsen hoidon ja tutkintoon johtaneen opiskelun aika otetaan huomioon tulevan ajan ansiossa. Ne otetaan huomioon samansuuruisena kuin edellä mainitut etuudet eli 1 792,84 euroa/kk, mikä on ansaitun eläkkeen perusteena oleva kiinteä euromäärä 896,42 euroa/kk kaksinkertaisena.

Vanhempainpäivärahat, joista karttuu ansaittua eläkettä 896,42 euron (vuoden 2026 tasossa) kiinteän euromäärän mukaan, otetaan myös tulevan ajan ansiossa huomioon saman perusteen suuruisina.

Yrittäjälle karttuu etuusansioiden perusteella eläkettä myös ajalta, jolta yrittäjävakuutus on voimassa. Tällöin myös tulevan ajan ansiossa otetaan huomioon sekä YEL-/MYEL-työtulo että etuusansio.

Etuusansioiden tarkistaminen

Kunkin vuoden etuusansio tarkistetaan eläkettä laskettaessa palkkakertoimella eläkkeen alkamishetken tasoon samalla tavalla kuin tarkistetaan eläkkeen perusteena oleva työansio.

Palkattoman ajan etuutta voidaan maksaa useamman vuoden ajan samaan ansioon perustuen, kuten usein esimerkiksi kuntoutusraha tai työttömyyspäiväraha. Etuuden maksaja tekee mahdollisen indeksitarkistuksen vuosittain vain etuudensaajalle maksettavaan etuuden määrään, mutta ei etuuden perusteeseen. Tällöin etuuden peruste kultakin vuodelta, jolta etuutta on maksettu samaan työtuloon perustuen, on se ansio, jonka perusteella etuus on ensimmäisen kerran laskettu, eikä siihen maksun kestäessä tehdä indeksitarkistuksia.

Esimerkiksi 3 vuoden ajan yhtäjaksoisesti maksetun kuntoutusrahan tai entisin perustein myönnetyn kuntoutusrahan etuuden peruste on rekisterissä samansuuruinen jokaisena 3:na vuotena eli ensimmäisen vuoden tasoisena. Vasta eläkettä laskettaessa etuuden perusteet eri vuosilta tarkistetaan palkkakertoimella eläkkeen laskentahetken tasoon. Jos kuntoutusraha on myönnetty entisin perustein kuntoutustuen jälkeen, etuuden peruste on koko kuntoutusrahajakson kuntoutustuen alkamisvuoden tasossa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

1.8.2022 voimaan tuleva perhevapaauudistus muuttaa eläkettä kartuttavien etuuksien nimiä ja saantiaikaa. Uudistus koskee perheitä, joissa lapsen laskettu aika on 4.9.2022 tai sen jälkeen sekä perheitä, joissa adoptiolapsi otetaan hoitoon aikaisintaan 31.7.2022. Vanhaa lainsäädäntöä sovelletaan, kun lapsen laskettu aika on ennen 4.9.2022 tai lapsi syntyy ennen 1.8.2022. Jos henkilö on alkanut saada vanhempainpäivärahoja aikaisemman lainsäädännön mukaan, niitä ei voi 1.8.2022 muuttaa uuden lain mukaisiksi.

Jos lapsen laskettu aika on 4.9.2022 tai sen jälkeen, eläkettä kartuttavia vanhempainpäivärahoja ovat

- raskausraha

- erityisraskausraha

- vanhempainraha.

Niitä maksetaan raskauden, synnytyksen ja lapsen hoidon vuoksi lapsen vanhemmille.

Etuusansio

Raskaus-, erityisraskaus- ja vanhempainraha-ajoilta karttuu työeläkettä näiden etuuksien perusteen mukaan, joka on vuositasoinen.

Vuoden 2020 alusta alkaen henkilön päivärahan määrä perustuu vuosituloon. Vuositulo lasketaan 12 kalenterikuukaudelta, jotka ovat edeltäneet etuusoikeuden alkamista edeltävää kalenterikuukautta. Henkilön vuositulo voi koostua muun muassa eri etuuksien perusteella lasketusta tulosta ja palkkatulosta. Työeläkkeen perusteena oleva etuusansio saadaan, kun vuositasoinen etuuden peruste jaetaan 300:lla ja kerrotaan etuuspäivillä.

Eläkettä laskettaessa vanhempainpäivärahan peruste kerrotaan luvulla 1,21 siltä osin, jolta etuus on maksettu henkilölle itselleen ja oikeus etuuteen on alkanut 1.1.2020 tai sen jälkeen.

Eläkettä karttuu vanhempainpäivärahan perusteella myös siltä ajalta, jolta työnantaja maksaa äitiysajan palkkaa. Tältä ajalta eläkettä karttuu etuuden perusteesta, joka kerrotaan luvulla 0,21, kun oikeus etuuteen on alkanut 1.1.2020 tai sen jälkeen.

Etuuden peruste otetaan huomioon kertoimilla muunnettuna sekä karttunutta eläkettä että tulevan ajan ansiota laskettaessa.

Tarkemmat tiedot

Jos vanhempainpäivärahaan sovelletaan voimaantulosäännöksen perusteella vanhoja ennen 1.1.2020 voimassa olleita säännöksiä, sovelletaan palkattoman ajan karttuman laskentaankin vanhoja säännöksiä ja peruste kerrotaan luvulla 1,17 siltä osin, jolta etuus on maksettu henkilölle itselleen ja luvulla 0,17ajalta, jolta työnantaja maksaa äitiysajan palkkaa.

Vanhempainpäivärahan perustetta korotetaan todellista suuremmaksi, jotta turvattaisiin ennen vuoden 2005 uudistusta voimassa ollut ns. vuoden säännön mukainen karttuma-aika. Vanhempainpäivärahan maksuaika on normaalisti vajaa 11 kuukautta. Kun etuuden perustetta korotetaan luvulla 1,17, vastaa se käytännössä täyden vuoden karttumisaikaa vanhempainpäivärahan perusteella. Jos oikeus etuuteen alkaa 1.1.2020 tai sen jälkeen etuuden perustetta korotetaan luvulla 1,21, jotta vuoden 2020 lainmuutos ei aiheuttaisi muutoksia työeläkemenoon.

Työnantajalle maksetusta osuudesta etuuden peruste kerrotaan luvulla 0,17 siksi, että eläkettä karttuu jo äitiysajan palkan perusteella. Jos oletetaan, että äitiysajan palkka vastaa suurin piirtein vanhempainpäivärahan perusteena olevaa työansiota, etuuden perusteen huomioon ottaminen tältä ajalta 17 prosenttisena vastaa yhdessä äitiysajan palkan kanssa itselle maksetulta ajalta käytettävää 117 prosenttia. Jos oikeus etuuteen alkaa 1.1.2020 tai sen jälkeen, etuuden peruste kerrotaan luvulla 0,21 työnantajalle maksetusta osuudesta, jotta vuoden 2020 lainmuutos ei aiheuttaisi muutoksia työeläkemenoon.

Silloin, kun vanhempainpäivärahaa on maksettu osittaisena, etuusansio määräytyy kummallekin vanhemmalle heidän omien vuositulojensa mukaan lasketusta etuuden perusteen puolikkaasta korotettuna kertoimilla 1,21 tai 0,21 tilanteesta riippuen.

Vähimmäistasoinen etuusansio ja etuus

Etuuden perusteena on aina vähintään 896,42 euron kuukausiansio (vuoden 2026 tasossa), kun vanhempainpäiväraha määräytyy vuositulon mukaan ja

- vanhemman vuosituloon sisältyvä työtulo vuodessa on alle TyEL:n alarajan (vaikka etuuden perusteena oleva ansio olisi etuusperusteisen tulon johdosta yli 896,42 euroa/kk) tai

- vanhemman vuosituloon sisältyvä työtulo ylittää TyEL:n alarajan, mutta etuuden perusteena oleva ansio (kerrottuna kertoimilla 1,21 tai 0,21) on alle 896,42 euroa/kk.

Tätä etuuden perustetta ei enää koroteta kertoimilla 1,21 tai 0,21.

Päiväkohtainen etuuden peruste on 896,42/ 25 = 35,86 euroa.

Vanhempainpäivärahaan ei ole oikeutta 1.8.2022 alkaen siltä ajalta, kun henkilö on ansiotyössä. Ennen 1.8.2022, jos äiti oli työssä vanhempainpäiväraha-aikana, päivärahaa maksettiin vähimmäistasoisena. Kun vanhempainpäivärahaa maksettiin työssäolon johdosta vähimmäistasoisena, vanhempainpäivärahan perusteena eläkettä määrättäessä käytettiin vähimmäistasoista vanhempainpäivärahan määrää. Tätä ei enää korotettu kertoimilla. Eläkettä karttui myös samalta ajalta maksetusta palkasta.

Päätoiminen opiskelu opintorahaa ja vanhempainpäivärahaa saaden on 1.8.2022 alkaen mahdollista, jos molempien etuuksien edellytykset täyttyvät ja opinnot ovat sen luonteisia, että niitä on mahdollista suorittaa lapsen hoidon ohessa. Vanhempainrahan edellytys on lapsen hoito eikä vanhempainrahan ajalta ole oikeutta käyttää kunnallisia varhaiskasvatuspalveluita. Näin ollen henkilön olisi mahdollista esimerkiksi hoitaa lasta päivän ajan ja suorittaa opintoja iltaisin. Mahdollista olisi myös opiskella muutamana päivänä viikossa kokopäiväisesti ja hoitaa lasta muina päivinä. Tällöin vanhempainraha maksettaisiin täysimääräisenä niiltä päiviltä, kun henkilö hoitaa lasta.

Ennen 1.8.2022 opintoraha vähensi vanhempainpäivärahoja. Kun vanhempainpäiväraha maksettiin vähennettynä opintorahan saamisen vuoksi, etuuden peruste pysyy samansuuruisena kuin mitä se oli työtulojen mukaan laskettuna eli tästä lapsesta etuutta ensimmäistä kertaa määrättäessä.

Vanhempainrahan saamiseksi edellytetään lapsen hoitamista. Näin ollen esimerkiksi varusmiespalveluksessa olevan tulee saada lapsen hoitamiseksi vapautus palveluksesta.

Vanhempainpäiväraha ja muu etuus samalle ajalle

1.8.2022 alkaen samalta ajalta ei voi saada sekä muuta etuutta että vähimmäismääräistä vanhempainpäivärahaa. Muu etuus vähennetään myönnettäväksi tulevasta vanhempainpäivärahasta. Henkilön ansionmenetystä ei ole perusteltua korvata samalta ajalta kahdella eri etuudella. Jos henkilö on saanut muuta etuutta jo ennen vanhempainpäivärahan alkua ja muun etuuden maksu jatkuu edelleen lapsen hoidon ajalla, hänelle ei synny ansionmenetystä tältä osin.

Vähentäminen tarkoittaa käytännössä sitä, että mikäli muu etuus olisi myönnettävää vanhempainpäivärahaa suurempi, ei vanhempainpäivärahaa jäisi maksuun. Jos taas muu etuus olisi pienempi kuin vanhempainpäiväraha, maksettaisiin erotus henkilölle itselleen. Kaikissa tilanteissa maksettavaksi jäisi siten vähintään vähimmäismääräistä vanhempainpäivärahaa vastaava rahamäärä.

Ennen 1.8.2022 oli mahdollista saada vanhempainpäiväraha ja sairauspäiväraha samalle ajalle. Oli mahdollista, että vanhempainpäivärahan aikana vanhempi sairastui ja sairauspäivärahaa myönnettiin samalle ajalle. Vanhempainpäiväraha-aika kului taustalla, eli vanhempainpäiväraha-aika ei pidentynyt sen vuoksi, että välillä maksettiin sairauspäivärahaa.

Tällaisessa tilanteessa eläkettä karttui sairauspäivärahan maksuajalta vanhempainpäivärahan perusteella, koska se oli edullisempaa etuudensaajalle. Samoin tulevan ajan ansiossa otettiin huomioon vanhempainpäivärahan etuusansio.

Tarkemmat tiedot

Sairauspäiväraha ja äitiyspäiväraha voivat osua päällekkäin esimerkiksi sellaisissa tilanteissa, joissa äiti on jäänyt sairauslomalle ja lapsi syntyy ennenaikaisesti. Sairauspäivärahaa on tällöin maksettu ajalta, jolta olisi jo oikeus äitiyspäivärahaan, vaikka sairauspäivärahan maksaminen olisi pitänyt katkaista heti, kun oikeus äitiysrahaan alkaa. Voi myös käydä niin, että äiti sairastuu vanhempainpäivärahalla ollessaan ja hakee sairauspäivärahaa.

Rekisterissä näkyvät samalle ajalle molemmat jaksot. Rekisteriteknisistä syistä johtuen laskenta tapahtuu siten, että sairauspäiväraha-aika kartuttaa eläkettä ensin 62-prosenttisen ansioperusteen mukaan. Sen päälle vanhempainpäiväraha-aika kartuttaa eläkettä 59-prosenttisen ansioperusteen mukaan (121 – 62 = 59).

Jos kyseessä on työnantajalle maksettu sairauspäiväraha, sitä ei ilmoiteta työeläkejärjestelmälle. Silloin rekisterissä näkyy vain äitiysraha-aika. Se kartuttaa eläkettä sairauspäivärahan kanssa päällekkäiseltä maksujaksolta normaalisti 21-prosenttisen ansioperusteen mukaan.

Jos vanhempainpäiväraha-ajan etuuden perusteena käytetään kiinteää ansioperustetta ja sairauspäivärahan perusteena käytetään jotakin pientä ansioperustetta, otetaan karttumisessa huomioon vanhempainpäivärahan kiinteä ansioperuste kokonaan eikä 59-prosenttisesti.

Jos äidin sairastumisen johdosta vanhempainraha maksetaan isälle, kartuttaa äidin sairauspäiväraha-aika eläkettä 62-prosenttisen ansioperusteen mukaan ja isän vanhempainraha-aika 121- tai 21-prosenttisen ansioperusteen mukaan.

Esimerkki: Eläke äitiysraha-ajalta

- Työntekijän sairausvakuutuslain mukainen vuosityöansio on Kelan äitiysrahapäätöksen mukaan 24 520 euroa. Päivärahan laskennassa tarvittava päiväpalkka saadaan jakamalla ansio 300:lla.

- Täyttä äitiysrahaa on maksettu 50 arkipäivältä työnantajalle ja 45 arkipäivältä äidille vuonna 2021.

Etuusansio:

24 520 / 300 x 50 = 4 086,67 euroa

24 520 / 300 x 45 = 3 678,00 euroa

Eläke:

4 086,67 x 0,21 x 1,5 % / 12 = 1,07 euroa/kk

3 678,00 x 1,21 x 1,5 % / 12 = 5,56 euroa/kk

Esimerkki: Eläke työssäolon ajalta

Edellisen esimerkin äiti on lisäksi ollut äitiyspäiväraha-aikana töissä 5 päivää. Tältä ajalta hän on saanut palkkaa, josta karttuu eläkettä normaalisti kuten muustakin työansiosta. Äitiysraha on kuitenkin maksettu tänä aikana vähimmäistasoisena äidin työssäolon vuoksi. Näiltä 5 päivältä eläkettä karttuu vähimmäistasoisen äitiysrahan perusteella. Vähimmäistasoinen äitiysraha vuonna 2021 on 30,68 euroa.

Etuusansio vuonna 2021 on 5 x 30,68 = 153,40 euroa.

Eläkettä tästä karttuu 153,40 x 1,5 % / 12 = 0,19 euroa/kk.

Esimerkki: Etuus maksettu osittain työnantajalle ja osittain työntekijälle

Työntekijälle maksetaan täyttä äitiysajan palkkaa 50 päivältä ja 50 % palkasta 25 päivältä. Sen jälkeen äitiysajan palkanmaksu lakkaa. Etuuden peruste on 18 600 euroa ja täysi äitiysajan palkka on 1 800 euroa/kk.

Työnantaja on maksanut palkkaa viimeisiltä 25 päivältä 900 euroa. Kelan maksaman äitiysrahan suuruus samalta ajalta on 1 090 euroa. Koska äitiysraha on suurempi kuin palkka, maksetaan osa etuudesta työntekijälle.

Työntekijälle maksettu osuus on 1 090 – 900 = 190 euroa, joka on 17,43 % (190 / 1 090) koko etuudesta. Tällöin työnantajalle maksettu osuus on 82,57 %.

Äitiysajan palkanmaksun ajalta etuusansiot lasketaan seuraavasti:

18 600 / 300 x 50 = 3 100 euroa (kokonaan työnantajalle maksettu)

0,8257 x 18 600 / 300 x 25 = 1 279,84 euroa (työnantajalle maksettu osa)

0,1743 x 18 600 / 300 x 25 = 270,17 euroa (työntekijälle maksettu osa)

Eläkettä karttuu etuusansioista seuraavasti:

3 100 x 0,21 x 1,5 % / 12 = 0,81 euroa (kokonaan työnantajalle maksettu)

1 279,84 x 0,21 x 1,5 % / 12 = 0,34 euroa (työnantajalle maksettu osa)

270,17 x 1,21 x 1,5 % / 12 = 0,41 euroa (työntekijälle maksettu osa)

Eläke yhteensä on 0,81 + 0,34 + 0,41 = 1,56 euroa/kk.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on päivitetty yleistuen mukanaan tuomat muutokset ja täsmennetty ilmoitettavan etuuden perustetta. Lisäksi ohjeeseen on lisätty uusi esimerkki, ja siitä on poistettu kohta, joka käsitteli lakia yrittäjien työttömyysturvaoikeuden väliaikaisesta järjestämisestä.

Työttömyyden perusteella maksetaan ansiopäivärahaa ja yleistukea.

Tarkemmat tiedot

Yleistuki korvasi 1.5.2026 alkaen työttömyysturvan peruspäivärahan ja työmarkkinatuen.

Ansiopäivärahaa maksetaan yleensä enintään 300–500 päivältä, ja sen jälkeen voidaan maksaa yleistukea. Työttömäksi tullut ikääntynyt voi enimmäisajan jälkeen tietyin edellytyksin saada ansiopäivärahaa lisäpäivinä vanhuuseläkkeelle siirtymiseen asti. Oikeus lisäpäiviin koskee vain ennen vuotta 1965 syntyneitä palkansaajia.

Tarkemmat tiedot

Ikääntyneiden työntekijöiden työmarkkina-asemaa on parannettu muutosturvakokonaisuudella, joka korvasi työttömyysturvan lisäpäivät vuoden 2023 alusta alkaen. Muutosturvaan kuuluu irtisanotuille työntekijöille tarkoitettu muutosturvaraha ja vapaaehtoinen muutosturvakoulutus. Muutosturvaraha vastaa kuukauden palkkaa, eikä se kartuta eläkettä.

Ansiopäiväraha

Ansiopäivärahaa maksetaan pääsääntöisesti vuonna 1965 ja sen jälkeen syntyneille enintään sen kalenterikuukauden loppuun, jona hän täyttää työntekijän eläkelain tarkoitetun ikäluokkansa alimman vanhuuseläkeiän. Ennen vuotta 1965 syntyneille ansiopäivärahaa maksetaan pääsääntöisesti 65 vuoden iän täyttämiskuukauden loppuun. Ansiopäivärahaa voidaan kuitenkin myöntää enintään sen kalenterikuukauden loppuun, jona henkilö täyttää 68 vuotta. Yli 65-vuotiaalle ansiopäivärahaa voidaan myöntää, jos työttömyys johtuu lomautuksesta, sääesteestä tai toisten työntekijöiden työtaistelutoimenpiteestä.

Ansiopäiväraha-aika, mukaan lukien lisäpäivät, kartuttaa eläkettä ikäluokan alimman vanhuuseläkeiän täyttämiskuukauden loppuun asti.

Ansiopäivärahan omavastuuaika on 7 arkipäivää. Tältä ajalta ansiopäivärahaa ei makseta eikä eläkettä kartu.

Tarkemmat tiedot

Työttömyysturvalakia muutettiin väliaikaisesti ajalle 16.3.2020-31.12.2020. Laki työttömyysturvalain väliaikaisesta muuttamisesta sisälsi muutoksia omavastuuaikaan. Omavastuuaikaa ei lain voimassa ollessa asetettu työttömyysetuuksiin, vaan työttömyyspäivärahaa maksettiin muiden edellytysten täyttyessä välittömästi työssäoloehdon täyttymisestä tai työttömäksi työnhakijaksi ilmoittautumisesta lukien.

Määräaikainen laki koski työttömyysetuuksia, joissa ensimmäinen päivä, josta alkaen peruspäivärahan, ansiopäivärahan tai työmarkkinatuen omavastuuaikaa voitiin asettaa, oli 16.3.2020 tai sen jälkeen. Säännöstä sovellettiin siihen asti, kun omavastuuajan ensimmäinen päivä oli 31.12.2020. Lain voimassaolon aikana eli viimeistään 31.12.2020 alkanut omavastuuaika oli koko kestoltaan työttömyysetuudella korvattavaa ja eläkettä kartuttavaa aikaa.

Työttömyyskassa ilmoittaa etuuden perusteeksi ansion, josta on tehty prosenttivähennys. Vähennys vastaa palkansaajan työeläke- ja työttömyysvakuutusmaksuja sekä sairausvakuutuksen päivärahamaksua (Vuonna 2026 vähennys on 3,83 %). Tästä vähennetystä ansiosta työttömyyskassa on laskenut ansiopäivärahan määrän.

Ansiopäivärahojen peruste on kuukausitasoinen. Päiväansio saadaan, kun etuuden peruste jaetaan 21,5:llä, jonka verran ansiopäivärahaa keskimäärin maksetaan kuukaudessa.

Ansaittua eläkettä laskettaessa otetaan huomioon 75 prosenttia etuusansiosta. Tulevan ajan ansiota määrättäessä etuusansio otetaan huomioon 100 prosentin suuruisena.

Ansiopäiväraha maksetaan yleistuen suuruisena, jos etuuden perusteena olevat ansiot jäävät alle tietyn rajamäärän. Etuuden peruste on tällöin todellisen suuruinen eli mitään vähimmäistasoista etuuden perustetta eläkkeen karttumiselle ei ole.

Ansiopäivärahan porrastus

Ansiopäivärahan määrä on porrastettu 2.9.2024 alkaen. Tämä tarkoittaa, että päivärahan taso laskee, kun päivärahaa on maksettu tietty aika. Päiväraha laskee

- 80 % tasolle alkuperäisestä, kun päivärahaa on maksettu 40 päivältä (n. kaksi kuukautta) ja

- 75 % tasolle alkuperäisestä, kun päivärahaa on maksettu 170 päivältä (n. kahdeksan kuukautta).

Porrastus lasketaan alkuperäisestä ansiopäivärahasta eikä leikkaukset kertaudu. Porrastus tehdään maksettavan etuuden määrään, ei etuuden perusteeseen, joten eläkkeen karttumiseen porrastuksella ei ole vaikutusta.

Ansiopäivärahan laskeminen uudelleen ja suojasääntö

Uusien tulotietojen mukaan määräytyvä ansiopäiväraha on suuruudeltaan vähintään 80 prosenttia aikaisemmin maksetusta ansiopäivärahasta. Jos uusi päiväraha olisi alle 80 prosenttia edellisestä päivärahasta ja päiväraha määrätään tämän 80 prosentin säännön perusteella, etuuden perusteena käytetään sitä laskennallista ansiota, jolla ansiopäivärahaa laskettaessa saataisiin 80 prosentin tasoinen etuus.

Suomen Pankin työttömyysetuus

Eläkettä kartuttavaa ansiopäiväraha-aikaa on myös Suomen Pankin maksama työttömyyspäiväraha. Nämä päivärahat ovat toissijaisia työttömyysturvalain mukaisiin korvauksiin nähden. Tämä tarkoittaa, että Suomen Pankin etuutta ei makseta, jos henkilö saa korvausta työttömyyskassasta.

Suomen Pankin työttömyysetuuksien määräytymisperusteet ovat pääsääntöisesti työttömyysturvalain mukaiset. Etuutta maksetaan 500 kalenteripäivältä enintään 4 vuoden aikana. Lisäksi etuutta voi saada jatkuvana korvauksena eläkeikään asti, jos henkilö on tietyn ikäinen työttömäksi jäädessään. Etuuden peruste on työttömyyttä edeltävä kuukausipalkka.

Suomen Pankin työttömyysetuuspäivät muutetaan ansaintarekisteriin kertoimella 21,5 / 30 vastaamaan työttömyysturvalain etuuspäiviä. Ne näkyvät rekisterissä ja niitä käytetään kuten vastaavia työttömyysturvalain mukaisia työttömyyspäiviä.

Kansanedustaja

Kansanedustaja voi säilyttää oikeuden saada ansiopäivärahaa tai yleistukea edustajakauden jälkeen aiemman palkkatyön tai yrittäjätoiminnan perusteella. Työttömyysturvalain mukaisesti sopeutumisrahaa ja työttömyysetuutta ei voi saada samanaikaisesti, joten kauden päätyttyä edustaja voi valita kumpaa hän hakee.

Ansioihin perustumaton yleistuki 1.5.2026 alkaen

Yleistuki korvaa työttömyysturvan peruspäivärahan ja työmarkkinatuen 1.5.2026 alkaen ja työmarkkinatuki ja peruspäiväraha lakkautetaan samalla. Jos henkilö saa 1.5.2026 työmarkkinatukea tai peruspäivärahaa, Kela siirtää hänet yleistuen saajaksi. Yleistuki voidaan maksaa myös kotouttamistukena.

Yleistuen määrä on sama kuin sen korvaamien työmarkkinatuen ja peruspäivärahan määrä oli eli 37,21 e/pv (vuoden 2026 tasossa). Jos työttömällä työnhakijalla on muita etuuksia tai palkkatuloja, ne pienentävät maksettavan yleistuen määrää.

Yleistuki ei perustu ansioihin, eikä siitä kartu eläkettä, kuten ei karttunut sen korvaamista peruspäivärahasta ja työmarkkinatuestakaan. Yleistuki otetaan kuitenkin huomioon tulevan ajan ansiota määrättäessä kuten otettiin peruspäiväraha ja työmarkkinatukikin ennen niiden lakkauttamista.

Tulevan ajan ansiota määrättäessä yleistuen etuuden peruste on 1 792,84 euroa (vuoden 2026 tasossa) jokaiselta täydeltä kuukaudelta. Täyteen kuukauteen katsotaan sisältyvän 21,5 etuuspäivää. Jos etuutta on maksettu esimerkiksi 10 päivältä, on etuusansio 1 792,94 euroa / 21,5 x 10 = 833,93 euroa.

Sovitellun tai vähennetyn etuuden huomioon ottaminen eläkettä laskettaessa

Työttömyysetuutta voidaan maksaa soviteltuna, jos henkilö on työllistynyt osittain, kun taas osa sosiaalietuuksista vähentää työttömyysetuuden määrää.

Jos etuutta on maksettu soviteltuna tai vähennettynä, otetaan etuusansio huomioon samassa suhteessa kuin mitä maksettava etuus on täydestä etuudesta. Näin tehdään sekä ansaittua eläkettä että tulevan ajan ansiota määrättäessä.

Tarveharkinnan tai vanhempien taloudessa asumisen vuoksi alennettu yleistuki otetaan huomioon tulevan ajan ansiossa samoin siinä suhteessa, mitä maksettu yleistuki on täydestä.

Jos henkilölle on työttömyysturvan aktiivimallista johtuen vuosina 2018-2019 maksettu työttömyyspäivärahaa 65 maksupäivältä 4,65 prosentilla alennettuna, tämä alennettu työttömyyspäivärahan määrä on se täysi työttömyyspäivärahan määrä, johon mahdollista soviteltua tai vähennettyä etuutta verrataan.

Esimerkki: ansiopäivärahasta karttuminen

- Ansiopäivärahaa on maksettu 150 päivältä.

- Työttömyyskassa ilmoittaa etuuden perusteeksi ansion, josta on tehty prosenttivähennys ja josta se on laskenut ansiopäivärahan.

- Etuuden peruste on 2 755,52 euroa/kk.

2 755,52/21,5 x 150= 19 224,56 euroa

Eläkettä kartuttavana otetaan huomioon 75 % etuusansiosta.

Karttunut eläke on:

0,75 x 19 224,56 x 1,5%/12 = 18,02 euroa/kk

Esimerkki: Sovitellusta ansiopäivärahasta karttuva eläke

- Soviteltua ansiopäivärahaa on kalenterivuoden aikana maksettu 150 päivää.

- Kun maksettu etuus suhteutetaan täyteen, suhteutusprosentti on 48.

- Etuuden peruste on 2 438 euroa/kk.

Etuusansio:

0,48 x 2 438/21,5 x 150 = 8 164,47 euroa.

Eläkettä kartuttavana otetaan huomioon 75 % etuusansiosta.

Karttunut eläke on:

0,75 x 8 164,47 euroa x 1,5 % / 12 = 7,65 euroa/kk.

Esimerkki: Soviteltu yleistuki tulevan ajan ansiossa

- Yleistukea on maksettu 100 päivältä vuodelta 2026.

- Yleistukea on omien tulojen vuoksi pienennetty 58,62 %:a.

- Tulevan ajan ansiossa otetaan huomioon etuusansiosta vain maksetun määrän mukainen osuus eli 100 – 58,62 = 41,38 %.

Etuuden perusteena käytetään 1 792,84 euroa kuukautta kohden. Tästä saadaan päiväansio jakamalla 21,5:llä.

Tulevan ajan ansiossa huomioon otettava etuusansio on siten

100 x 0,4138 x 1 792,84/ 21,5 = 3 450,59 euroa.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon ja ohjeeseen on lisätty luovutuspäiväraha omaksi kohdakseen.

Lyhytaikaisen työkyvyttömyyden perusteella voidaan maksaa sairausvakuutuslain mukaista päivärahaa (sairauspäiväraha). Sairauspäivärahaa voidaan maksaa myös osasairauspäivärahana, jonka määrä on puolet täydestä päivärahasta. Sairaan lapsen hoidon vuoksi voidaan maksaa sairauspäivärahan tavoin määräytyvää erityishoitorahaa.

Luovutuspäivärahaa voidaan myöntää, jos henkilölle aiheutuu ansionmenetystä elimen, kudoksen tai solujen luovutuksen tai siihen liittyvien välttämättömien tutkimusten vuoksi. 1.1.2026 alkaen päiväraha määräytyy toteutuneen ansionmenetyksen perusteella.

Yrittäjälle, jolla on työkyvyttömyyden alkaessa YEL-vakuutus voimassa, maksetaan sairauspäivärahalain mukaista omavastuuajan korvausta. Korvausta maksetaan omavastuuajan päättymiseen asti, lukuunottamatta työkyvyttömyyden alkamispäivää. Tämä yrittäjän omavastuuajan korvaus on mukana palkattomien aikojen karttumassa sairauspäivärahana.

Työtapaturman sattuessa maksetaan päivärahaa seuraavien lakien mukaan:

- työtapaturma- ja ammattitautilaki

- maatalousyrittäjän työtapaturma- ja ammattitautilaki

- laki sotilastapaturman ja palvelussairauden korvaamisesta

- laki tapaturman ja palvelussairauden korvaamisesta kriisinhallintatehtävissä.

Liikennevahingon vuoksi maksetaan liikennevakuutuslain mukaista ansionmenetyskorvausta.

Tartuntatautipäivärahaa maksetaan ansionmenetyksen korvaamiseksi, jos tartuntataudin leviämisen estämiseksi vakuutettu on määrätty olemaan poissa ansiotyöstään, eristettäväksi tai karanteeniin. Päivärahaa maksetaan myös lapsen huoltajalle, jos alle 16-vuotias lapsi on tartuntataudin leviämisen estämiseksi määrätty pidettäväksi kotona ja huoltaja on sen vuoksi estynyt tekemästä ansiotyötään.

Sairauspäiväraha ja erityishoitoraha

Sairausvakuutuslain mukainen päiväraha-aika kartuttaa työeläkettä. Eläkettä kartuttavaa on myös sairaan lapsen hoidon vuoksi maksettava erityishoitoraha. Se määräytyy kuten sairauspäiväraha.

Sairauspäivärahan ja osasairauspäivärahan alaikäraja on 18 vuotta vuodesta 2025 alkaen. Ennen vuotta 2025 myönnetyistä sairauspäivärahoista karttuu eläke normaalisti 17 vuoden iän täyttämistä seuraavan kuukauden alusta.

Etuusansio

Sairausvakuutuslain mukaisen päivärahan etuuden peruste on vuositasoinen. Päiväansio saadaan, kun sairausvakuutuslain mukainen vuositulo jaetaan 300:lla.

Jos oikeus päivärahaan alkaa 1.1.2020 tai sen jälkeen, päiväraha perustuu vuosituloon. Ansaittua eläkettä laskettaessa otetaan huomioon 62 prosenttia etuusansiosta siltä osin, kun päiväraha on maksettu työntekijälle itselleen.

Tarkemmat tiedot

Jos oikeus päivärahaan on alkanut vuoden 2019 puolella perustuu päiväraha verotettuun työtuloon ja ansaittua eläkettä laskettaessa huomioon otetaan 65 prosenttia etuusansioista siltä osin, kun päiväraha on maksettu työntekijälle itselleen. Tulevan ajan ansiota määrättäessä etuusansio otetaan huomioon täysimääräisenä.

Osasairauspäivärahan määrä on puolet sairauspäivärahan määrästä. Näin ollen osasairauspäivärahan etuuden peruste on puolet täydestä etuuden perusteesta.

Kelan vanhempainpäivärahojen, sairauspäivärahojen ja kuntoutusrahojen perusteena käytetään edeltävän 12 kuukauden vuosituloa. Tämä vuositulo voi sisältää myös tähän 12 kuukauden aikaan sisältyvien etuuksien perusteella laskettua vuosituloa työtulon lisäksi.

Jos sairauspäivärahan vuosituloon sisältyy työttömyysturvalain mukaista peruspäivärahaa tai työmarkkinatukea, sairauspäiväraha tai Kelan kuntoutusraha otetaan huomioon tulevan ajan ansiossa 1 792,84 euron (vuoden 2026 tasossa) suuruisena kuukautta kohden, jos vuosituloon ei sisälly työntekijän eläkelain vakuuttamisvelvollisuuden alarajan verran palkkatuloa tai yrittäjätuloa. Jos työansioita sisältyy työttömyysetuuksien lisäksi vuosituloon yli TyEL:n alarajan, lasketaan ansaittu eläke normaalisti vuositulon perusteella. Tämä normaalisti laskettu vuositulo otetaan huomioon myös tulevan ajan eläkkeessä.

Tarkemmat tiedot

Kelan maksamat

- sairausvakuutuksen päiväraha

- kuntoutusraha ja

- vanhempainpäivärahat

saattoivat määräytyä ennen vuotta 2020 edeltävän, jonkin toisen palkattoman ajan etuuden perusteella. Esimerkiksi kun työtön sairastui, sairauspäiväraha määräytyi edeltävän työttömyyspäivärahan määrän perusteella, jos sairauspäiväraha oli näin laskettuna korkeampi kuin normaalisti työtulon perusteella laskettuna.

Edeltävän etuuden perusteella määrätyssä palkattoman ajan etuudessa ei ollut varsinaista etuuden perusteena olevaa työtuloa. Tällaisissa tilanteissa palkattomien aikojen eläkettä laskettaessa käytettiin eläkkeen perusteena sitä työtuloa, jonka mukaan etuus olisi laskettu, jos edeltävää etuutta ei olisi ollut. Jos sekä maksettava että edeltävä etuus määräytyvät sairausvakuutuslain mukaan (esimerkiksi kun sairauspäiväraha edeltää kuntoutuspäivärahaa), käytettiin silloin tätä edeltävän etuuden perustetta myös jälkimmäisen etuuden perusteena.

Peruspäivärahan tai työmarkkinatuen jälkeen myönnettävä sairauspäiväraha ei kartuttanut eläkettä. Työttömyysturvalain mukaisen peruspäiväraha- tai työmarkkinatukikauden jatkoksi myönnettävä samansuuruinen sairauspäiväraha tai Kelan kuntoutusraha otettiin huomioon tulevan ajan ansiossa 1 631,57 euron (vuoden 2023 tasossa) suuruisena kuukautta kohden. Jos kuitenkin jokin ansioperuste tällaisessa tilanteessa löytyi, käytettiin ensisijaisesti sitä sekä ansaitussa että tulevan ajan eläkkeessä.

Eläkkeen karttuminen

Eläkekarttuman edellytyksenä sairauspäivärahasta ja erityishoitorahasta on, että sairausvakuutuslain vuosituloon sisältyy vähintään työntekijän eläkelain vakuuttamisvelvollisuuden alarajan (71,72 euroa vuoden 2026 tasossa) verran työansioita tai yrittäjätuloa.

Tarkemmat tiedot

Kela käyttää päivärahojen laskennassa käytettävää vuosituloa vähennysten jälkeen päätellessään, onko vuositulossa tarpeeksi työtuloja. Kela toimittaa ETK:lle vain sellaiset tapaukset, joissa työtuloehto näin laskien täyttyy. Jos ilmenee, että bruttotuloa (ilman päivärahan laskennassa tehtäviä vähennyksiä) käyttäen työtuloehto täyttyisi, mutta vähennettynä ei, kelaa pyydetään ilmoittamaan sv-kausi ansaintarekisteriin yksittäispyynnöllä.

Eläkettä karttuu siitä etuudesta, johon henkilöllä on ollut oikeus. Esimerkiksi LITA-etuus myönnetään usein jälkikäteen ja sitä odotellessa Kela on maksanut sairauspäivärahaa. Jos rekisteriin on ehditty ilmoittaa sairauspäivärahajakso, se poistetaan ja tilalle ilmoitetaan LITA-jakso, josta eläke karttuu.

Kela voi maksaa vakuutetulle sairauspäivärahan ja LITA-etuuden erotuksen, jos sairauspäiväraha on LITA-etuutta suurempi. Tämä osuus sairauspäivärahasta kartuttaa eläkettä.

Sairauspäiväraha voidaan maksaa työnantajalle, jos työnantaja maksaa sairausajan palkkaa. Päivärahan perusteella karttuu eläkettä siltä osin kuin päivärahaa on maksettu työntekijälle itselleen, jos päiväraha ylittää työnantajan samalta ajalta maksaman palkan. Eläkettä karttuu tällöin henkilölle itselleen maksetusta osuudesta sen mukaisesta etuusansiosta, joka vastaa hänelle maksettua osuutta täydestä päivärahasta.

Tarkemmat tiedot

Se, kenelle sairauspäiväraha maksetaan ajalta, jolta työnantaja on velvollinen maksamaan sairausajan palkan, vaikuttaa eläkkeen karttumiseen. Jos päiväraha on maksettu työnantajalle ja työnantaja maksaa koko palkan työntekijälle tältä ajalta, eläkettä karttuu normaalisti työansion mukaisten karttumisprosenttien mukaisesti palkasta.

Jos taas päiväraha on sairausajan palkan maksuajalta maksettu kokonaan työntekijälle ja työnantaja maksaa palkasta vain sairauspäivärahan ylittävän osan, eläkettä karttuu työansion mukaisten karttumisprosenttien mukaan sairauspäivärahan ylittävästä palkan osasta ja 1,5 prosentin mukaan sairauspäivärahan perusteena olevasta ansiosta.

Luovutuspäiväraha

Luovutuspäivärahan ajalta karttuu eläkettä luovutuspäivärahan perusteena olevan tulon perusteella kuten sairauspäiväraha-ajalta.

Ennen vuotta 2025 luovutuspäiväraha määräytyi samoin kuin sairauspäiväraha. Etuudet alkoivat erkaantua toisistaan vuoden 2025 alusta. Tuolloin sairauspäivärahan laskentakaavaan tehtiin heikennyksiä, jotka eivät koskeneet luovutuspäivärahaa. Vuoden 2026 alusta luovutuspäiväraha määräytyy todellisen ansiomenetyksen perusteella kuten tartuntatautipäiväraha. Luovutuspäivärahassa ei myöskään sairauspäivärahasta poiketen ole ikärajoja, omavastuuaikaa eikä vähimmäismäärää.

Luovutuspäiväraha määräytyy sen työ- tai virkasuhteen palkan perusteella, jonka vakuutettu saisi, ellei hän olisi estynyt tekemästä työtään elimen, kudoksen tai solujen irrottamisen taikka siihen liittyvien välttämättömien tutkimusten takia. Yrittäjän luovutuspäiväraha on etuuden alkamishetkellä voimassa olevan yrittäjän tai maatalousyrittäjän eläkelain mukaisesti vahvistetun vuosityötulon kolmassadasosa.

Etuusansio

Luovutuspäivärahan määrä lasketaan 2026 alusta alkaen aiheutuneen ansionmenetyksen perusteella. Luovutuspäiväraha määräytyy sen työ- tai virkasuhteen palkan perusteella, jonka vakuutettu saisi, ellei hän olisi estynyt tekemästä työtään elimen, kudoksen tai solujen irrottamisen taikka siihen liittyvien välttämättömien tutkimusten takia.

Päiväraha on kuukausitulon 25. osa, mutta tulo ilmoitetaan vuositasoisena kuten sairauspäiväraha. Päiväansio saadaan, kun työnantajan ilmoittama ansionmenetys jaetaan 300:lla.

Ansaittua eläkettä laskettaessa otetaan huomioon 62 prosenttia etuusansiosta siltä osin, kun päiväraha on maksettu henkilölle itselleen. Tulevan ajan ansiota määrättäessä etuusansio otetaan huomioon täysimääräisenä.

Eläkkeen karttuminen

Päivärahan perusteella karttuu eläkettä siltä osin kuin päivärahaa on maksettu henkilölle itselleen.

Tartuntatautipäiväraha

Tartuntatautilain mukainen päiväraha-aika kartuttaa työeläkettä 1.3.2017 alkaen. Tartuntatautipäivärahaa maksetaan ansionmenetyksen korvaamiseksi henkilölle, joka tartuntataudin leviämisen estämiseksi on määrätty olemaan poissa ansiotyöstään, eristettäväksi tai karanteeniin.

Päivärahan määrä on kuukausitulon kahdeskymmenesviidesosa. Jos ansionmenetyksestä ei esitetä luotettavaa selvitystä, tartuntatautipäiväraha määräytyy sen palkan perusteella, jonka henkilö on saanut välittömästi ennen kuin hänet on määrätty olemaan poissa ansiotyöstä.

Yrittäjän tartuntatautipäiväraha on etuuden alkamishetkellä voimassa olevan yrittäjän tai maatalousyrittäjän eläkelain mukaisesti vahvistetun vuosityötulon kolmassadasosa.

Etuusansio

Tartuntatautipäiväraha määräytyy sen työ- tai virkasuhteen ansioiden perusteella, jonka henkilö saisi, ellei häntä olisi tartuntatautilain nojalla määrätty olemaan poissa ansiotyöstä, eristettäväksi tai karanteeniin.

Päiväraha on kuukausitulon 25. osa, mutta tulo ilmoitetaan vuositasoisena kuten sairauspäiväraha. Päiväansio saadaan, kun työnantajan ilmoittama ansionmenetys jaetaan 300:lla.

Ansaittua eläkettä laskettaessa otetaan huomioon 65 prosenttia etuusansiosta siltä osin, kun päiväraha on maksettu henkilölle itselleen. Tulevan ajan ansiota määrättäessä etuusansio otetaan huomioon täysimääräisenä.

Eläkkeen karttuminen

Päivärahan perusteella karttuu eläkettä siltä osin kuin päivärahaa on maksettu henkilölle itselleen.

LITA-etuudet

Etuusansio

Etuusansiona käytetään maksetun etuuden määrää ennen verojen vähentämistä. Tapaturmapäiväraha ja liikennevakuutuksen ansionmenetyskorvaus korvaavat täyttä ansionmenetystä. Näin ollen maksetun etuuden määrä on sama kuin etuuden perusteena käytetty ansio. Mahdollista viivästyskorotusta maksettuun määrään ei oteta huomioon.

LITA-etuuden ilmoittajat ilmoittavat suoraan kyseisenä vuonna maksetun etuuden määrän, jolloin sitä ei tarvitse enää muuttaa päiväkohtaiseksi.

Tapaturmavakuutuksen etuuden määrä otetaan eläkkeen perusteeksi sen suuruisena, kuin se ensimmäisen kerran määrättiin. Maksettavaan etuuteen tehtäviä indeksitarkistuksia ei oteta huomioon.

Liikennevakuutuksen maksussa olevat ansionmenetyskorvaukset voivat perustua kymmeniä vuosia aikaisemmin sattuneeseen liikennevahinkoon. Liikennevakuutuksessa ei ole mahdollista erotella indeksitarkistuksia pois maksetun etuuden määrästä. Sen vuoksi liikennevakuutuksen ansionmenetyskorvaukset otetaan huomioon indeksillä tarkistettuina.

Jos vahingoittuneen henkilön työkyvyn alentuma on pienempi kuin 100 prosenttia, etuutta maksetaan vastaavasti pienennettynä. Etuuden määrä käy tällöinkin eläkkeen perusteeksi. Vahingoittuneelle itselleen maksetun etuuden määrää käytetään etuuden perusteena myös silloin, kun LITA-laitos on maksanut osan etuudesta työnantajalle tai etuutta on pienennetty oman myötävaikutuksen vuoksi.

Työtapaturma- ja ammattitautilain, liikennevakuutuslain sekä sotilastapaturman perusteella maksetun päivärahan tai ansionmenetyskorvauksen ajalta ansaittua eläkettä laskettaessa otetaan huomioon 65 prosenttia etuusansiosta eli tässä tapauksessa etuuden määrästä.

Tulevan ajan ansiota määrättäessä etuusansio eli etuuden määrä otetaan huomioon 100 prosentin suuruisena.

Vaikka ensisijaisten etuuksien vähentämisessä otetaan huomioon vain omaan vammaan perustuva korvaus, ei palkattomien aikojen eläkkeen karttumisessa tätä vaatimusta ole. Esimerkiksi lapsen liikenteessä vammautumisen takia äidille maksettu ansionmenetyskorvaus lapsen hoitamisesta kartuttaa äidille eläkettä.

Eläkkeen karttuminen

Eläkettä karttuu

- liikennevakuutuslain mukaisten ansionmenetyskorvausten perusteella

- työntekijän työajan vakuutukseen perustuvan työtapaturma- ja ammattitautilain mukaisen päivärahan perusteella

- maatalousyrittäjän työtapaturma- ja ammattitautilain mukaisen päivärahan perusteella

- lain sotilastapaturman ja palvelussairauden korvaamisesta mukaisten päivärahan perusteella

- lain tapaturman ja palvelussairauden korvaamisesta kriisinhallintatehtävissä

- yrittäjän työajan vakuutukseen perustuvan tapaturmavakuutuslain mukaisen päivärahan perusteella.

Tapaturmavakuutusten perusteella maksettavat vapaa-ajan vakuutusten mukaiset ansionmenetyskorvaukset eivät kartuta eläkettä. Tällaisia ovat

- työntekijöiden vapaa-ajan vakuutukset (tällaisia vapaa-ajan vakuutuksia ovat myös työnantajan etätyöhön ottamat vapaaehtoiset laajennukset) ja

- yrittäjien ja heidän perheenjäsentensä vapaa-ajan vakuutukset

- vapaa-ajan MATA-vakuutus.

Eläkettä ei kartuta myöskään täysin vapaaehtoinen laajennettu oppilasvakuutus (työharjoittelun teoriatunteja, välitunteja ja koulumatkoja varten).

Tarkemmat tiedot

Kelan lainsäädäntö muuttui 1.1.2015 siten, että sairausvakuutusetuudet yhteensovitetaan myös tapaturmavakuutuksen mukaisten yrittäjien työajan ansionmenetyskorvausten kanssa, kun työkyvyttömyys alkaa vuonna 2015 tai sen jälkeen. Siksi työeläkettä alkoi 1.1.2015 karttua myös yrittäjien vapaaehtoisten työajan ansionmenetyskorvausten ajalta.

Jos työnantaja maksaa vahingoittuneelle sairausajan palkkaa, mutta LITA-päiväraha on palkkaa suurempi, maksetaan yli menevä osa vahingoittuneelle itselleen. Tällöin vahingoittuneelle maksetusta päivärahan osasta karttuu eläkettä. Tapaturmavakuutuksessa tämä tilanne on mahdollinen vain silloin, kun päiväraha määritetään vuosityöansion mukaan.

Työtapaturma- ja ammattitautilain mukaisen päivärahan perusteella karttuu eläkettä yhdenjaksoisesti korkeintaan vuoden ajalta. Korvauksen maksun katkokset eivät pidennä tätä vuoden aikaa.

Liikennevakuutuksen ansionmenetyskorvaus voi väliaikaisena jatkua pidempään kuin vuoden muuttumatta eläkkeeksi. Siksi liikennevakuutuksen ansionmenetyskorvaukset voivat kartuttaa eläkettä pidemmältä kuin vuoden ajalta. Jos samalta ajalta on oikeus työeläkkeeseen, karttuminen luonnollisesti estyy. Liikennevakuutusyhtiöt ilmoittavat päivärahan maksutiedot tästä huolimatta ansaintarekisteriin.

Esimerkki: Työnantaja maksaa sairausajan palkkaa

- A:lle sattuu työtapaturma 28.2.

- täysi työkyvyttömyys jatkuu 11.5. saakka.

Työnantaja maksaa A:lle sairausajan palkkaa 6 viikolta. Tapaturmalaitos korvaa tällöin työnantajalle tapaturmapäivärahaa vastaavan määrän, enintään kuitenkin maksetun palkan määrän. Sen jälkeen eli 12.4.–11.5. tapaturmalaitos maksaa A:lle tämän vakiintuneen vuosiansion perusteella laskettua päivärahaa.

Tapaturmavakuutus on ensisijainen muihin etuusjärjestelmiin nähden. Koska A:n tapaturmapäivärahan määrä ylittää sairauspäivärahan määrän, Kela ei maksa sairauspäivärahaa.

A:lle karttuu eläkettä seuraavista jaksoista:

Sairausajan palkka: 1.3.–11.4.

Vuosityötulosta laskettu tapaturmapäiväraha: 12.4.–11.5.

Esimerkki: Työnantaja ei maksa sairausajan palkkaa ja tapaturmalaitos maksaa regressisuorituksen Kelalle

- B:lle sattuu työtapaturma perjantaina 28.2.

- täysi työkyvyttömyys jatkuu sunnuntaihin 11.5. saakka.

Työnantaja ei poikkeuksellisesti maksa B:lle sairausajan palkkaa lainkaan. Koska tapaturmalaitoksen korvaus viivästyy, Kela maksaa B:lle sairauspäivärahaa 9 arkipäivän omavastuuajan jälkeen ajalla 12.3.–10.5. verotuksessa vahvistetun ansiotulon perusteella.

Tapaturmalaitos maksaa päätöksen tehtyään Kelalle regressisuorituksen. Koska B:n tapaturmapäivärahan määrä ylittää sairauspäivärahan määrän, tapaturmalaitos maksaa Kelalle sairauspäivärahaa vastaavan osuuden ja vahingoittuneelle itselleen sairauspäivärahan ylittävän osuuden. Tapaturmalaitos maksaa etuuttaan tapaturmaa seuraavasta päivästä alkaen.

Tapaturmapäiväraha on tapaturmaa seuraavilta 4 viikolta yhtä suuri kuin tapaturmaa edeltävän 4 viikon ansioista laskettu päiväpalkka. Sen jälkeen eli 29.3.–11.5. tapaturmapäiväraha lasketaan B:n vakiintuneen vuosiansion perusteella.

Vaikka B:n etuudet on maksettu eri etuusjärjestelmistä, karttuma tulee sen etuuden perusteella, johon henkilöllä on ollut oikeus. Näin ollen eläkettä karttuu tapaturmakorvauspäivien lukumäärän ja sen etuuden perusteen mukaan.

4 viikon ansioista laskettu tapaturmapäiväraha: 1.3.–28.3.

Vuosityötulosta laskettu tapaturmapäiväraha: 29.3.–11.5.

Esimerkki: Sairauspäivärahan perusteena oleva ansio on suurempi kuin tapaturmapäivärahan perusteena oleva ansio

- C:lle sattuu työtapaturma perjantaina 28.2.

- täysi työkyvyttömyys jatkuu sunnuntaihin 11.5. saakka.

Työnantaja maksaa C:lle sairausajan palkkaa ensimmäisen 6 viikon ajalta (1.3.–11.4.). Tapaturmalaitos korvaa tällöin työnantajalle tapaturmapäivärahaa vastaavan määrän, enintään kuitenkin maksetun palkan määrän.

Tapaturmapäiväraha on tapaturmaa seuraavilta 4 viikolta yhtä suuri kuin tapaturmaa edeltävän 4 viikon ansioista laskettu päiväpalkka. 29.3. alkaen tapaturmapäiväraha määritetään C:n vakiintuneen vuosityötulon mukaan.

Koska C on ansainnut edellisen vuoden aikana paremmin kuin viimeisimmässä työpaikassaan, vuosityöansion perusteella lasketun päivärahan määrä on suurempi kuin työnantajan maksama sairausajan palkka. Näin ollen tapaturmalaitos maksaa C:lle itselleen 29.3.–11.4. sairausajan palkan ylittävän osuuden tapaturmapäivärahasta.

Lisäksi C:n verotuksessa vahvistetun ansion mukaan lasketun sairauspäivärahan määrä ylittää poikkeuksellisesti tapaturmapäivärahan määrän. Kela maksaa C:lle sairauspäivärahaa tapaturmapäivärahan ylittävän osuuden.

Eläkettä karttuu kaikista jaksoista:

Sairausajan palkka: 1.3.–11.4.

Sairauspäivärahan siivu (sairausajan palkan ylittävä osuus, omavastuuajan jälkeen): 12.3.–28.3.

Tapaturmapäivärahan siivu (sairausajan palkan ylittävä osuus): 29.3.–11.4.

Tapaturmapäiväraha: 12.4.–11.5.

Sairauspäivärahan siivu (tapaturmapäivärahan ylittävä osuus): 29.3.–11.5.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

Eläkettä kartuttavia kuntoutusetuuksia ovat

- työeläkelakien mukainen kuntoutusraha

- Kelan kuntoutuslain mukainen kuntoutusraha

- kuntoutuksen perusteella maksettavat LITA-etuudet.

Työeläkelakien mukaiset kuntoutusetuudet

Työeläkejärjestelmästä maksettavat eläkettä kartuttavat kuntoutusetuudet ovat

- kuntoutusraha

- kuntoutusavustus

- osakuntoutusraha

- osakuntoutusavustus.

Kuntoutusrahan ja harkinnanvaraisen kuntoutusavustuksen etuuden peruste on työeläkelakien mukainen tulevan ajan ansio. Päiväansio saadaan jakamalla tulevan ajan ansio 30:llä.

Ansaittua eläkettä laskettaessa otetaan huomioon 65 prosenttia etuusansiosta. Tulevan ajan ansiota laskettaessa etuusansio otetaan huomioon 100 prosentin suuruisena.

Eläkettä karttuu siltä ajalta, jolta etuus on maksettu kuntoutujalle itselleen. Jos osa etuudesta on maksettu työnantajalle ja osa työntekijälle, otetaan eläkettä laskettaessa huomioon se osuus etuuden perusteesta, mitä työntekijälle maksettu osuus on täydestä etuudesta.

Osakuntoutusraha-ajalta ansaittua eläkettä laskettaessa kuntoutusrahan perusteena olevasta tulevan ajan ansiosta otetaan huomioon puolet. Eläkettä kartuttava osuus tästä tulevan ajan ansion puolikkaasta on 65 prosenttia.

Tulevan ajan ansiossa osakuntoutusrahan etuuden peruste on 50 prosenttia siitä tulevan ajan ansiosta, jota täyttä kuntoutusrahaa myönnettäessä käytettiin.

Mahdollisesta työskentelystä täyden kuntoutusrahan ja osakuntoutusrahan aikana karttuu eläkettä normaalien karttumissäännösten mukaisesti.

Kelan kuntoutuslain mukainen kuntoutusraha

Kelan kuntoutuslain mukaisen kuntoutusrahan perusteena oleva vuositulo määräytyy samalla tavalla kuin sairaus- ja vanhempainpäivärahoissa. Se on vuositasoinen ja päiväansio saadaan jakamalla etuuden peruste 300:lla.

Kelan kuntoutusrahan alaikäraja on 18 vuotta vuodesta 2025 alkaen. Ennen vuotta 2025 myönnetyistä kuntoutusrahoista karttuu eläke normaalisti 17 vuoden iän täyttämistä seuraavan kuukauden alusta.

Jos oikeus kuntoutusrahaan on alkanut 1.1.2020 tai sen jälkeen, kuntoutusraha määräytyy vuositulon perusteella. Ansaittua eläkettä laskettaessa otetaan huomioon 55 prosenttia etuusansiosta. Tulevan ajan ansiossa etuusansio otetaan huomioon 100 prosentin suuruisena.

Vuodesta 2020 alkaen Kelan päivärahaetuudet eivät enää määräydy edeltävän etuuden perusteella samoin kuin aiemmin. Kelan kuntoutusrahojen perusteena käytetään vuodesta 2020 alkaen edeltävän 12 kuukauden vuosituloa. Tämä vuositulo voi sisältää myös tähän 12 kuukauden aikaan sisältyvien etuuksien perusteella laskettua vuosituloa työtulon lisäksi.

Kuntoutusrahan eläkekarttuman edellytyksenä on, että sairausvakuutuslain vuosituloon sisältyy vähintään työntekijän eläkelain vakuuttamisvelvollisuuden alarajan verran työansioita (71,72 euroa vuoden 2026 tasossa) tai yrittäjätuloa.

Kelan myöntämästä harkinnanvaraisesta kuntoutusavustuksesta ei kartu eläkettä.

Mahdollisesta työskentelystä Kelan kuntoutuslain mukaisen kuntoutusrahajakson aikana karttuu eläkettä normaalien karttumissäännösten mukaisesti.

Kuntoutuksen perusteella maksetut LITA-etuudet

Eläkettä karttuu

- liikennevakuutuslain perusteella korvattavasta kuntoutuksesta annetun lain mukaisten ansionmenetyskorvausten perusteella

- työntekijän työajan vakuutukseen perustuvien työtapaturma- ja ammattitautilain mukaisten ansionmenetyskorvausten perusteella

- yrittäjän työajan vakuutukseen perustuvien työtapaturma- ja ammattitautilain mukaisten ansionmenetyskorvausten perusteella.

Liikennevakuutuslain perusteella korvattavasta kuntoutuksesta annetun lain mukaan voidaan maksaa sekä päivärahaa että eläkettä. Työtapaturma- ja ammattitautilain mukaan maksetaan kuntoutusrahaa, jonka määrä muuttuu vuoden päästä tapaturmaeläkkeen suuruiseksi. Kuntoutuksen ajalta näistä molemmista karttuu työeläkettä. Kuten muissakin tapaturmapäivärahoissa, työeläkettä karttuu periaatteessa etuuden määrän perusteella, koska työtapaturma- ja ammattitautilain mukainen ansionmenetyskorvaus korvaa täyttä ansionmenetystä. Näin ollen maksetun etuuden määrä on sama kuin etuuden perusteena käytetty ansio.

Etuusansio

LITA-etuuden maksajat ilmoittavat suoraan kyseisenä vuonna maksetun etuuden määrän ansaintarekisteriin, jolloin sitä ei tarvitse enää muuttaa päiväkohtaiseksi.

Työtapaturma- ja ammattitautilain mukaisen kuntoutuskorvauksen muuttuessa eläkkeeksi korvauksen määrä alenee. Korvausten maksajat muuttavat etuuden määrän vastaamaan 100 prosentin korvausta eli etuuden perustetta jakamalla korvauksen määrän 85:llä ja kertomalla sen jälkeen 100:lla.

Liikennevakuutuksen korvauksen määrä ei välttämättä alene sen muuttuessa eläkkeeksi.

Ansaittua eläkettä laskettaessa huomioon otetaan 65 prosenttia etuusansiosta eli etuuden määrästä.

Tulevan ajan eläkkeessä etuusansio eli etuuden määrä otetaan huomioon 100 prosentin suuruisena.

Työskentelyn vaikutus

Kuntoutusajan korvaus voidaan maksaa täysimääräistä korvausta pienempänä, kun kuntoutus on siten järjestetty, ettei se estä kuntoutujaa tekemästä hänelle sopivaa ansiotyötä. Eläkettä karttuu silloin sekä maksetun etuuden määrän että työansioiden perusteella.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeen rahamäärät on päivitetty vuoden 2026 tasoon.

Etuudesta opiskeluajalta ja alle kolmivuotiaan lapsen hoidon ajalta säädetään erillislaissa. Etuus ei ole varsinaista työeläkettä, vaikka se myönnetään ja maksetaan työeläkkeeseen liittyvänä.

Etuutta ei oteta huomioon kansaneläkkeen määrää laskettaessa kansaneläkettä vähentävänä kuten muita työeläkkeitä. Etuutta ei myöskään siirretä EU-virkamiesten eläkkeiden siirtotilanteissa. Etuus kustannetaan kokonaan valtion varoista.

Etuuden edellytys

Etuuden saamisen edellytys on, että saajalla on eri eläkelakien piiriin kuuluvia työansioita yhteensä vähintään 21 514,19 euroa (vuoden 2026 tasossa) eläketapahtumaa edeltävän vuoden loppuun mennessä. Tämä ansioedellytys tutkitaan pääsääntöisesti samoin kuin tulevan ajan ansioedellytys, mutta tulevan ajan edellytyksestä poiketen koko eläketapahtumavuotta edeltävältä vakuutettuna oloajalta. Rajamäärää tutkittaessa otetaan huomioon myös muissa EU-maissa ansaitut ansiot, mutta osa ansioista on oltava Suomesta.

Etuuden karttuminen

Etuuden peruste on laissa mainittu 896,42,00 euroa kuukaudessa (vuoden 2026 tasossa). Jokaisen vuoden etuusansio saadaan, kun kerrotaan etuuden peruste sillä kyseisen vuoden ajalla, jolta etuuteen on oikeus.

Eläkettä laskettaessa etuusansio korotetaan palkkakertoimella eläkkeen alkamisvuoden tasoon.

Erillislain mukaista etuutta karttuu etuusansiosta 1,5 prosenttia vuodessa. Etuutta karttuu 18 vuoden täyttämistä seuraavan kalenterikuukauden alusta lähtien. Karttuminen alkaa vuoden 2005 alusta. Aikaa ennen vuotta 2005 ei oteta huomioon.

Etuutta ei kartu siltä ajalta, jolta henkilö saa muuta työeläkettä kuin osittaista varhennettua vanhuuseläkettä, osa-aikaeläkettä tai perhe-eläkettä. Etuutta ei kartu uusin perustein myönnetyn tulevan ajan eläkkeen eläketapahtumavuodelta.

Tulevan ajan ansio

Alle kolmivuotiaan lapsen hoitoaika ja tutkintoon johtaneen opiskelun aika otetaan huomioon tulevan ajan ansiossa kiinteän euromäärän 1 792,84 euroa/kk (vuoden 2026 tasossa) suuruisena.

Etuuden myöntäminen

Etuuteen sovelletaan elinaikakerrointa, siihen lasketaan korotukset ja tehdään vähennykset kuten muuhun myönnettävään eläkkeeseen. Etuus lykätään ja varhennetaan samalla tavalla kuin muu eläke myöntävän laitoksen eläkelain mukaan.

Vilmatilanteissa sovelletaan vilmalaitoksen lakia ja ei-vilmatilanteissa rinnakkaisuustapauksissa ensisijaisesti yksityisen alan työeläkelakia. Ellei yksityisen alan työskentelyä ole lainkaan, etuuden maksaa julkisen palvelussuhteen viimeksi vakuuttanut laitos. Jos työhistoriassa on pieni yksityisen alan vapaakirja, tulisi ei-vilmatilanteessa periaatteessa yksityisen alan eläkelaitoksen maksaa etuus. Eläkelaitokset voivat kuitenkin sopia siitä, että viimeksi vakuuttanut julkisen alan eläkelaitos maksaa etuuden.

Ulkomainen eläke ei estä karttumaa tutkinnosta ja alle kolmivuotiaan lapsen hoidosta

Ulkomainen eläke ei estä eläkekarttumaa tutkinnosta ja alle kolmivuotiaan lapsen hoidosta. Erillislaissa ei ole säännöstä, jonka perusteella ulkomaisen eläkkeen rinnalla ollut opiskelu tai lapsenhoitoaika ei kartuttaisi VEKL-etuutta.

Voit tarkastella tämän asiakirjan sisältöä voimassaoloajan perusteella.

Vaihda voimassaolopäivää.

Muutokset edelliseen versioon

Ohjeeseen on yhdistetty kaksi ohjetta tutkinnon suorittamisen ajalta karttuva etuus ja tutkinnon suorittamisen ajalta karttuva etuus ja eläkeaika. Lisäksi on tarkennettu vanhuuseläkkeellä suoritetusta tutkinnosta karttumista.

Etuuden edellytys

Oikeuden etuuteen tuo ammatillisen koulutuksen tai korkeakouluopintojen perustutkinto. Tutkinnon suorittaminen valmiiksi on ehdoton edellytys etuuden saamiselle. Opintotuen saaminen on edellytyksenä tällaisen tutkinnon suorittamisen lisäksi silloin, jos tutkinto on suoritettu ulkomailla.

Oikeutta etuuteen ei ole, jos tutkinto on

- yleissivistävä kuten ylioppilastutkinto

- jatkotutkinto kuten lisensiaatin tai tohtorintutkinto

- pätevöityminen perustutkinnon lisäksi esimerkiksi ammattitutkinto tai erikoisammattitutkinto

- jäänyt kesken.

Tarkemmat tiedot

Suomessa suoritettavat MBA-tutkinnot tai -opinnot katsotaan korkeakoulussa suoritettaviksi ammatillisiksi täydennyskoulutusohjelmiksi. Niitä ei rinnasteta korkeakoulututkinnoiksi, joten niistä ei kartu eläkettä.

Sen sijaan ulkomailla suoritettavia MBA-tutkintoja pidetään korkeakoulututkinto-opintoina. Ne ovat ylempiä korkeakoulututkintoja, joten niistä karttuu eläkettä.

Etuuden karttuminen

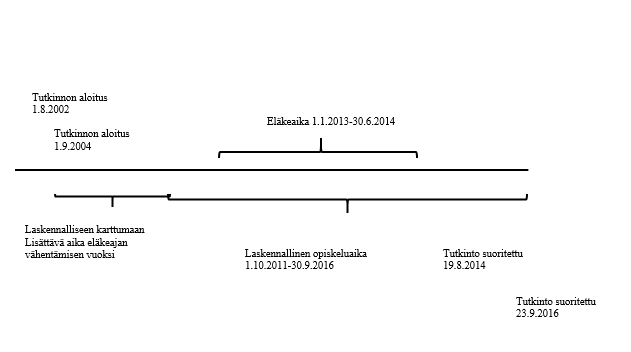

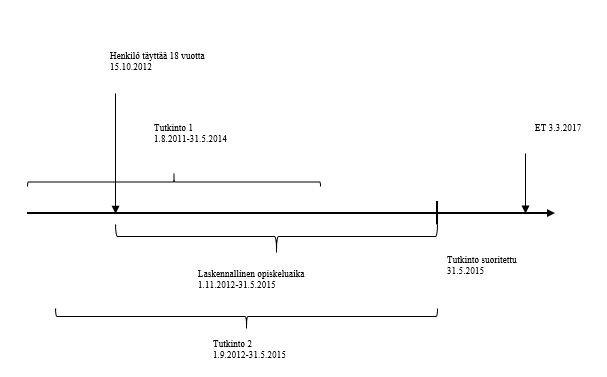

Etuutta karttuu korkeakoulu- tai ammatilliseen perustutkintoon johtaneiden opintojen perusteella laskennalliselta tutkinnon suorittamisajalta. Etuutta karttuu tutkinnon tason mukainen enimmäismäärä, joka on joko 3, 4 tai 5 vuotta. Jos henkilöllä on useampia tutkintoja, lasketaan tutkintojen laskennalliset suorittamisajat yhteen. Tutkinnoista voi karttua etuutta kuitenkin yhteensä enintään 5 vuodelta. Sillä ei ole merkitystä, ovatko tutkinnot päällekkäin vai peräkkäin, koska oikeita opiskeluaikoja ei tutkita.

Etuutta karttuu tutkinnon tason mukaan seuraavasti:

- ylempi korkeakoulututkinto 5 vuotta

- alempi korkeakoulututkinto 3 vuotta

Ylemmällä ja alemmalla korkeakoulututkinnolla tarkoitetaan yliopistolaissa (558/2009) tarkoitetuissa yliopistoissa ja maanpuolustuskorkeakoulussa suoritettuja ylempiä ja alempia korkeakoulututkintoja sekä vastaavia ulkomailla suoritettuja tutkintoja. Yliopistoissa suoritettavien tutkintojen lisäksi ylemmäksi korkeakoulututkinnoksi rinnastetaan ammattikorkeakouluissa suoritettavat ylemmät ammattikorkeakoulututkinnot sekä vastaavat ulkomailla suoritetut tutkinnot.

- ammattikorkeakoulututkinto 4 vuotta

- ylempi ammattikorkeakoulututkinto 5 vuotta

Ammattikorkeakoulututkinnolla tarkoitetaan ammattikorkeakoululaissa (932/2014) tarkoitetuissa ammattikorkeakouluissa sekä Högskolan på Åland -oppilaitoksessa suoritettuja ammattikorkeakoulututkintoja ja Poliisiammattikorkeakoulussa suoritettuja poliisipäällystön ammattikorkeakoulututkintoja sekä vastaavia ulkomailla suoritettuja tutkintoja.

- ammatillinen perustutkinto 3 vuotta

Ammatillisia perustutkintoja ovat ammatillisesta koulutuksesta annetussa laissa (531/2017) tarkoitetut ammatilliset perustutkinnot, muut julkisen valvonnan alaisissa oppilaitoksissa suoritetut ammatilliset perustutkinnot ja ulkomaiset vastaavat tutkinnot. Tarkempi lista ammatillisista perustutkinnoista löytyy Opetus- ja kulttuuriministeriön asetuksesta.

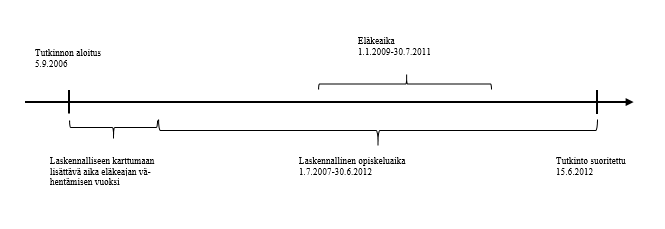

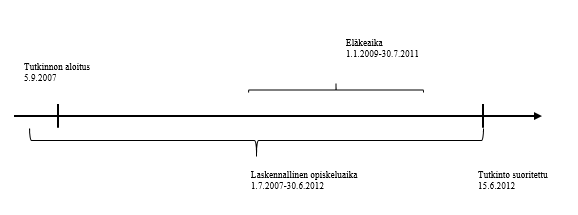

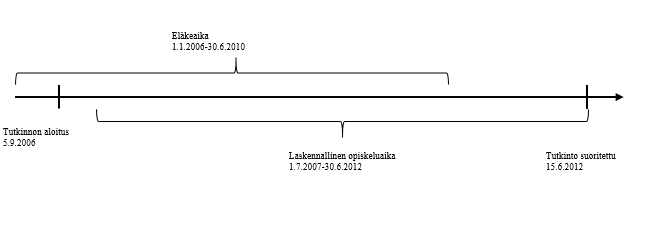

Kun lasketaan tutkinnosta karttuvaa etuutta, lähdetään laskennallista karttuma-aikaa laskemaan pääsääntöisesti viimeisimmästä tutkinnosta taaksepäin. Näin mukaan tulee mahdollinen tulevan ajan tarkasteluajallekin osuva osuus tutkintoajasta.

Tutkinto ulkomailla

Saadakseen etuuden ulkomaisen tutkinnon perusteella tutkinnon suorittaneelta henkilöltä edellytetään, että henkilö on tätä tutkintoa varten jossain vaiheessa saanut opintotukilain mukaista opintotukea (65/1994) tai vastaavaa Ahvenanmaan maakuntalainsäädännön mukaista opintotukea. Opintotukiedellytys takaa sen, että ulkomaiset tutkinnot ovat jollain lailla kytköksissä Suomeen. Ulkomaisesta tutkinnosta karttuu etuutta tutkinnon tason mukaan kuten suomalaisista tutkinnoista.

Jos ulkomailla suoritetun tutkinnon tasoa ei voida määritellä, oikeus etuuteen määräytyy opintojen opetusohjelman mukaisen keston perusteella joko 3, 4 tai 5 vuodelta.

Tutkintotietojen ilmoittaminen

Oppilaitokset ilmoittavat tutkinnot Opetushallituksen ylläpitämään tutkintorekisteriin, josta tiedot välitetään kerran vuodessa ansaintarekisteriin KOSKI-palvelun kautta. Tutkinnon suorittamisesta ilmoitetaan tutkinnon taso sekä aloitus- ja päättymispäivät.

Ulkomaisen tutkinnon suorittanut ilmoittaa ja todistaa valmistumisensa itse Kelalle. Ilmoitusvelvollisuus kerrotaan opintotukipäätöksessä, minkä lisäksi Kela lähettää ilmoituslomakkeen ulkomailla opiskelevalle, kun opintotuen maksaminen päättyy. Kela ilmoittaa ulkomaiset tutkinnot Eläketurvakeskukselle rekisteröitäviksi.

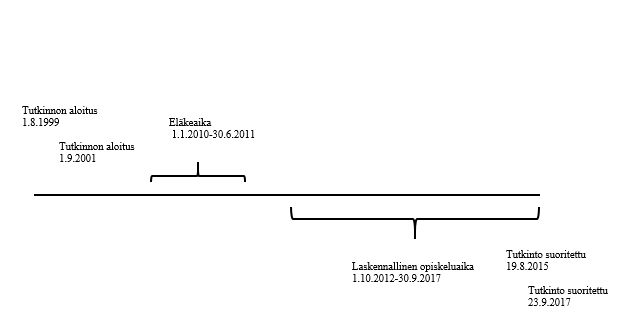

Laskennallisen opiskeluajan huomioon ottaminen

Tutkinnon suorittamisen laskennalliset etuusansiot jaksotetaan tutkinnon suorittamista edeltävälle ajalle. Etuusansiot jaksotetaan tutkinnon suorittamiskuukaudelle ja sitä edeltäville kuukausille. Kuukausien lukumäärä riippuu siitä, mikä on suoritetun tutkinnon taso.

Aloitusajankohdalla ei ole merkitystä eläkkeen karttumisen kannalta. Viiden vuoden tutkinnossa etuusansiot jaksotetaan 60 kuukaudelle, 4 vuoden tutkinnossa 48 kuukaudelle ja 3 vuoden tutkinnossa 36 kuukaudelle.

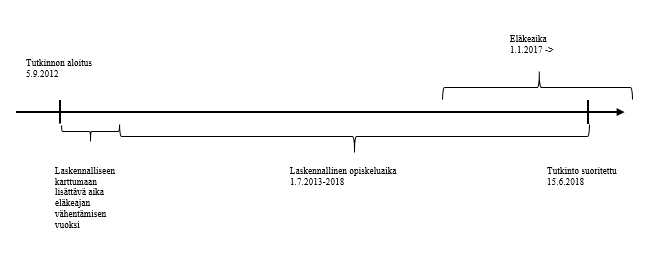

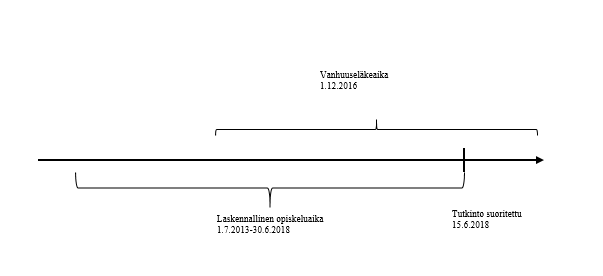

Yhdestä tutkinnosta voi karttua etuutta enintään siltä ajalta, joka on kulunut opiskelijan 18 vuoden iän täyttämistä seuraavan kuukauden alusta tutkinnon suorittamiskuukauden loppuun. Karttumaan oikeuttaa tutkinto, joka on suoritettu viimeistään vakuuttamisvelvollisuuden yläikärajan täyttämiskuukautena.

Tutkinnoista lasketaan karttumaa hyväksi aikaisintaan vuodesta 2005 alkaen, eikä etuutta kartumyöskään ajalta ennen vakuutetun 18 vuoden ikää. Jos henkilö on suorittanut useampia tutkintoja ennen kuin 5 vuotta on kulunut 18 vuoden iän täyttämisestä tai vuodesta 2005, henkilö voi saada kaikista tutkinnoista karttumaa yhteensä enintään 5 vuoden ajalta. Jokaisesta tutkinnosta karttuma on rajattu kuitenkin erikseen siihen kalenteriaikaan, joka on 18 vuoden iästä tai vuoden 2005 alusta tutkinnon suorittamiskuukauden loppuun.

Tutkinnon suorittamisen ajalta voi karttua etuutta samanaikaisesti työskentelyn tai jonkin muun mahdollisen palkattomien aikojen etuuden kanssa. Yleensä täysiaikainen työskentely on estynyt opiskelun vuoksi, jolloin työskentelystä tuleva työeläke jää pienemmäksi kuin, jos henkilö ei olisi opiskelemassa.

Tarkemmat tiedot

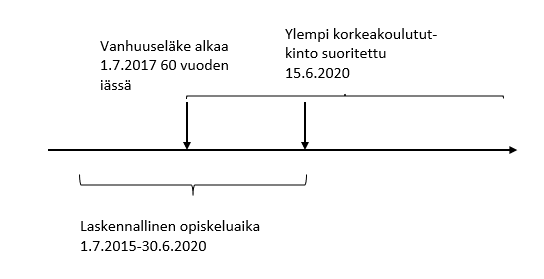

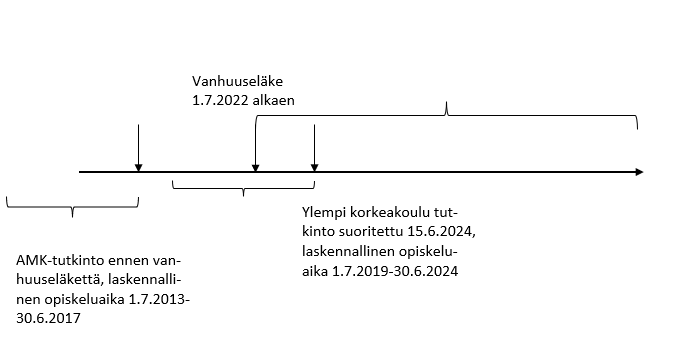

Esimerkki: opiskelusta karttuva etuus

- Henkilö on suorittanut ammattikorkeakoulututkinnon toukokuussa 2024, josta etuutta karttuu 4 vuotta vastaavalta laskennalliselta ajalta (48 kk).

- Opiskelusta karttuu etuutta kiinteän euromäärän perusteella, joka on 857,15 e/kk (vuonna 2024).

Tutkinnon suorittamisvuodelle (2024) rekisteröitävä etuusansio lasketaan kertomalla kiinteä euromäärä laskennallisten opiskelukuukausien määrällä.